芯东西(公众号:aichip001)

编译 | 刘煜

编辑 | 陈骏达

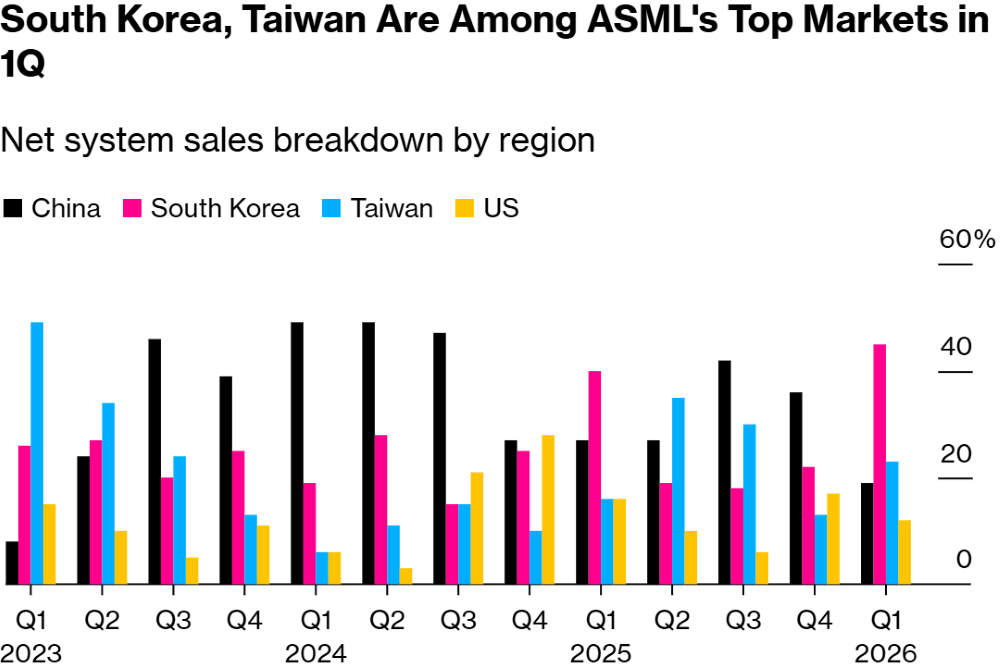

芯东西4月16日报道,昨天,ASML发布财报称,其一季度对韩国的出货量大幅提升,占系统净销售额的45%,环比增加23个百分点;中国台湾的占比为23%;中国大陆市场的占比则从去年第四季度的超三分之一降至19%。韩国由此在今年一季度超越中国,成为了当前ASML全球最大市场。

▲中国大陆、中国台湾、韩国及美国占ASML系统净销售额的比重变化图(图源:彭博社)

ASML今年第一季度净销售额约为88亿欧元(约合人民币707.6亿元),同比增长约13.2%;净利润约为28亿欧元(约合人民币225.2亿元),同比增长约17%。其中,该公司系统净销售额为63亿欧元(约合人民币507亿元),对韩销售额约28.4亿欧元(约合人民币228.5亿元),而去年这一数字为16.7亿欧元(约合人民币134.4亿元),环比增长了约70%。

ASML称,当期存储芯片市场相关需求占其设备销售额的一半以上。尽管ASML未透露具体客户名单,但三星电子与SK海力士作为韩国头部存储芯片厂商,大概率是其重要贡献方。

今年3月下旬,SK海力士与ASML签订EUV光刻设备采购协议,该协议有效期至2027年,采购规模达到11.95万亿韩元(约合人民币553.7亿元)。此外,彭博社援引杰富瑞国际分析师Janardan Menon当时的观点称,该协议中大部分订单或已在当期完成下达。

可见,该合作也在一定程度上印证了韩国存储厂商对ASML当期营收构成了重要支撑。

据彭博社报道,随着AI数据中心资本支出飙升,从谷歌母公司Alphabet到OpenAI的科技企业均在争夺存储芯片产能份额以支撑其应用运行。这引发了全行业芯片短缺与价格上涨,而芯片厂商正加速扩产以缓解市场部分需求压力。

ASML首席执行官Christophe Fouquet也在其财报配套视频中称:“从存储领域来看,我们的客户告知我们,其2026年产能已售罄,供应短缺状况将持续至2026年之后。”

这一行业态势也在一定程度上拉动ASML的营收增长。

2026年一季度ASML EUV系统出货量为16台,环比增加了2台;ArFi系统为37台,环比减少了20台。同期,ASML系统净销售额环比下降约17%,从去年第四季度的76亿欧元回落,这一现象或与ArFi系统出货量下滑存在一定关联。

此前,由于ASML一直受美国主导的出口管制限制对中国的设备销售,ASML曾称,中国市场对其营收的贡献将降至约20%。

与此同时,随着中国厂商持续加大研发投入以降低外部依赖,这一进程也在一定程度上压缩了ASML的在华业务空间。

例如,2025年7月,中国光刻机厂商上海微电子推出的首款28nm浸没式ArF DUV前道光刻机SSA800/10通过工信部专家组验收。今年1月份,该公司正式宣布SSA800系列28nm浸没式DUV光刻机今年将全面量产,首台已进入中芯国际产线。

值得一提的是,该设备良率稳定在90%以上,其成本或低于ASML同档次设备。

同月,长江存储披露其武汉第三座晶圆厂计划于今年下半年量产,国产设备的采购占比首次超过50%,主力量产基于Xtacking 4.0(晶栈 4.0)架构的第五代3D NAND闪存。该架构通过双晶圆堆叠可实现等效294层存储密度,且这一技术路线可降低对EUV的依赖。

由此可见,随着本土厂商在成熟制程光刻装备领域实现阶段性技术突破,中国大陆对海外高端设备的依赖程度有所下降,这也在客观上对ASML的系统净销售额构成了一定影响。

需要补充的是,在这个月,美国国会议员又提出了法案,拟强化现有芯片制造设备出口限制,这可能进一步削减ASML对华销售额。

结语:AI存储周期推高ASML营收,中国半导体企业加速自主替代

中国市场曾长期在ASML系统销售额贡献中位居首位,而今年第一季度其占比显著回落,被韩国市场反超。此种变化除了受AI热潮驱动下韩国存储芯片需求大幅增长影响外,中国厂商自身的策略调整,也在一定程度上转变了这一格局。

当前国内企业正持续加对大光刻机、成熟制程工艺及配套产业链的研发投入,未来随着相关技术逐步成熟、产能稳步落地,国内半导体产业将在成熟制程与特色工艺领域进一步提升自主供给水平,逐步减少对海外设备与技术的依赖。