芯东西(公众号:aichip001)

编译 | 刘煜

编辑 | 陈骏达

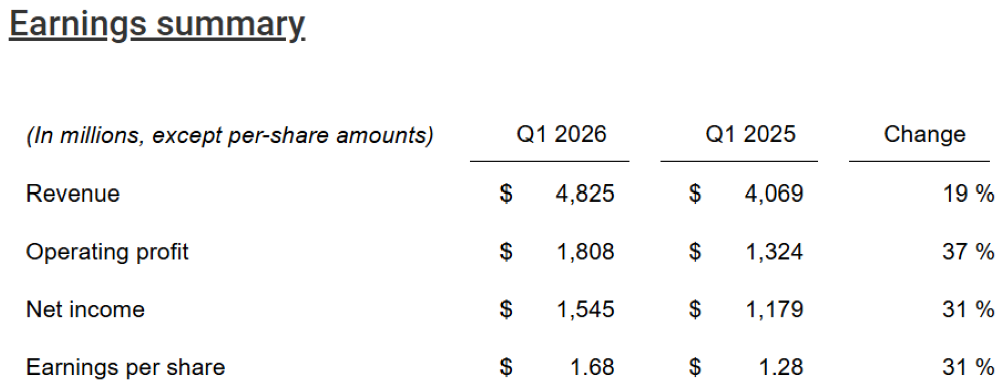

芯东西4月24日消息,昨天,半导体公司德州仪器公布2026年第一季度财报,该季度营收为48.25亿美元(约合人民币329.71亿元),同比增长19%,连续8个季度环比增长;数据中心业务营收同比大涨约90%,工业板块营收同比增幅达30%;non-GAAP(非通用会计准则)净利润为15.45亿美元(约合人民币105.57亿元)同比增长31%,盈利表现良好。

▲德州仪器收益图(图源:德州仪器官网)

截止昨日美股收盘,德州仪器股价大涨19.43%,收盘创下其自2000年以来在华尔街的最佳单日表现。该公司年内累计涨幅已达63%。

▲德州仪器股价图(图源:腾讯自选股)

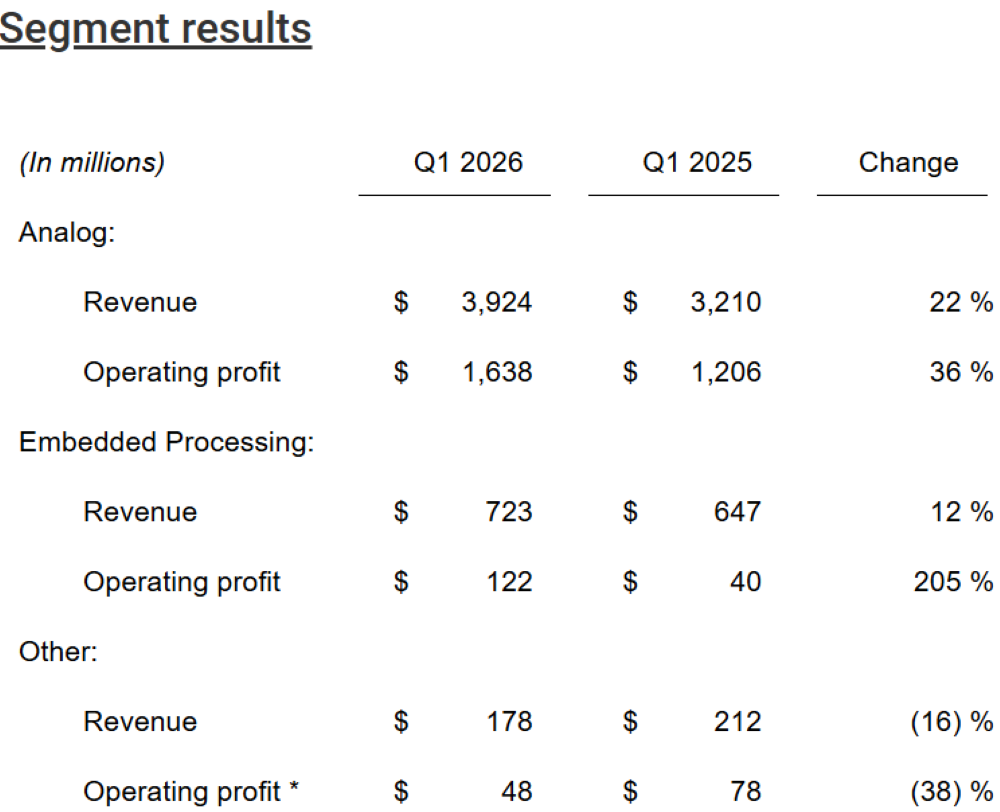

德州仪器2026年第一季度各业务财务表现如下图:

模拟芯片(Analog)板块的营收为39.24亿美元(约合人民币268.14亿元)占总营收的约81%,同比增长22%;营业利润为16.38亿美元(约合人民币111.93亿元)同比增长36%。作为德州仪器的核心支柱业务,模拟芯片板块在本季度的表现尤为突出,成为驱动公司整体增长的核心动力。

需要补充的是,德州仪器不生产英伟达、AMD主营的高端处理器,其模拟芯片主打供电稳压、物理信号转换,为高端算力芯片的复杂运算提供底层支撑。

德州仪器嵌入式处理(Embedded Processing)业务板块同样跃升。财报显示,其营收为7.23亿美元(约合人民币49.41亿元),同比增长12%;营业利润为1.22亿美元(约合人民币8.34亿元)同比激增205%。

其他业务部门营收为1.78亿美元(约合人民币12.16亿元)同比下降16%,营业利润也相应收缩,下降了38%。

谈及德州仪器的核心业务时,德州仪器董事长、总裁兼首席执行官Haviv Ilan称:“模拟芯片与嵌入式处理器业务的持续增长,夯实了我们的竞争优势与战略聚焦方向。”

他同时强调,今年第一季度该公司达成收购美国无晶圆厂半导体设计公司芯科实验室(Silicon Labs)的协议,将强化其在嵌入式无线连接领域的全球龙头地位。该交易预计2027年上半年完成交割。

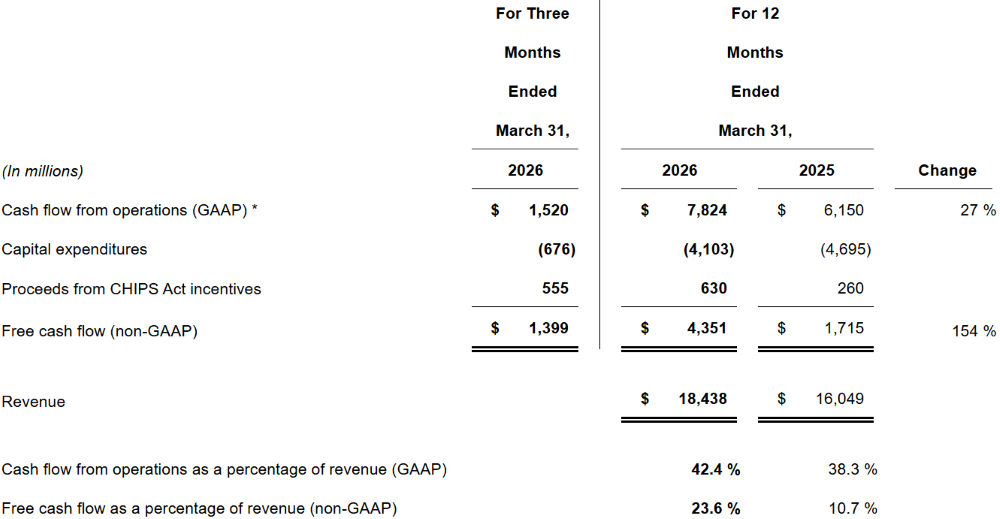

此外,德州仪器的现金流表现同样出色。该公司第一季度自由现金流为13.99亿美元(约合人民币95.61亿元),同比激增了154%。

▲德州仪器现金流(图源:德州仪器官网)

除一季度业绩超出市场预期外,德州仪器发布的二季度业绩展望同样亮眼,高于市场普遍预期。

Ilan称:“德州仪器第二季度营收预期在50亿美元(约合人民币341.72亿元)至54亿美元(约合人民币369.04亿元)之间,每股收益预期在1.77美元至2.05美元之间。”

德州仪器称,第一季度客户采购节奏与去年四季度一致,增长核心由工业、数据中心驱动,工业需求已连续五至六个月回暖,全行业、全区域需求全面复苏。该公司产能储备充足,300mm晶圆厂预留弹性产能,封测环节将加速自研自产,缓解外部供应链瓶颈。

现阶段其产品定价整体平稳,未出现大幅波动;伴随供需格局收紧,该公司预计2026年下半年或将逐步上调产品价格,现阶段以一对一客户协商定价为主。

德州仪器汽车板块整体维持高位平稳运行,环比略有承压,主要受中国市场阶段性调整影响,海外汽车市场保持增长。长期来看,新能源车、混动车型、传统燃油车的电子化升级,将持续拉动车载芯片用量,行业长期增长逻辑不变。

德州仪器的核心技术依托两大基石:一是其深耕15年的氮化镓(GaN)第三代半导体技术;二是北美德州本土布局的BCD工艺制造产线。

Ilan称:“通用模拟芯片与定制化专用芯片(ASSP)的双产品布局、整机机架级解决方案能力以及大规模稳定量产交付实力,三者结合构成了德州仪器的独家壁垒。”

他补充道:“目前我们多款数据中心定制芯片已进入客户设计导入阶段,预计2026 年下半年至 2027 年集中放量落地,团队目标与业绩预期都已拉高,增长潜力充足。”

结语:AI与工业设备需求赋能业绩增长,模拟赛道竞争持续升温

总体来看,德州仪器2026年第一季度的财报表现亮眼,其核心业务的强劲增长,受到了AI数据中心建设热潮爆发与工业设备需求回暖的双重驱动。

当前,集成电路供应商亚德诺在高端模拟芯片领域挤压市场份额,半导体公司英飞凌在功率半导体领域持续抢占半导体赛道空间,叠加国内模拟芯片企业于中低端赛道加速国产替代,德州仪器所处的行业竞争正持续加剧。