智东西(公众号:zhidxcom)

作者 | 江宇

编辑 | 心缘

最近一个月,大模型商业化迎来了最具戏剧性、也最分裂的一幕。

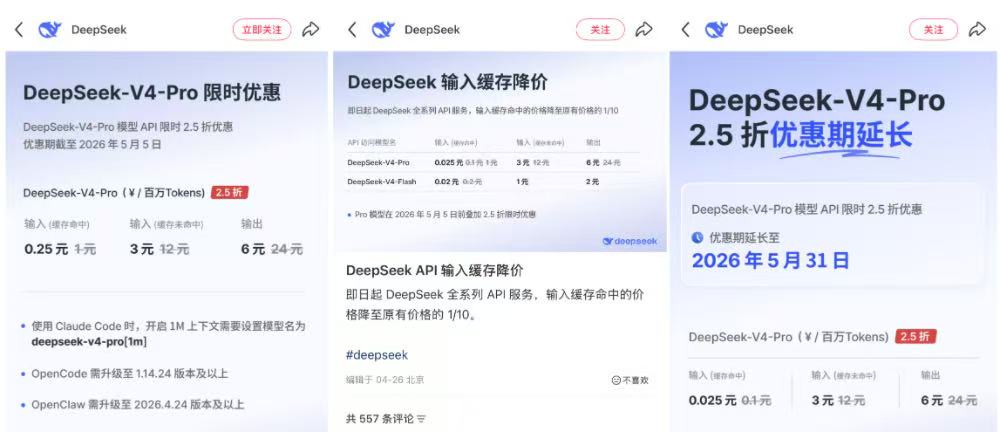

一边,字节跳动旗下的豆包开始试水付费模式,结果“豆包 笨还收费”的词条迅速冲上热搜,遭遇用户无情吐槽;另一边,DeepSeek-V4-Pro则直接把API价格打到2.5折,随后输入缓存命中价格也降至原价1/10。

就在5月22日,DeepSeek还宣布从6月1日起,当前促销价将直接转为正式价格,不再恢复原价。梁文锋因此在开发者圈子里被拥簇为“梁圣”。

▲围绕大模型涨价的微博热搜(左)与小红书热帖(右)

与此同时,“边骂边卷”的戏码也在上演。

小米MiMo大模型负责人罗福莉,前脚发文“开怼”行业内的大模型价格战,后脚小米MiMo就靠着“100万亿Token免费计划”,一度冲上Hermes全球调用量第一。

▲罗福莉在X上的发文部分截图(图源:X)

而目前海内外的价格已出现了严重脱节:在同等调用规模下,海外巨头GPT-5.5长上下文版本的价格,已经达到了国产DeepSeek-V4-Pro的40倍以上。

某种程度上,我们可以预见国内大模型厂商的“无奈抉择”:大家都知道AI很烧钱,但在这个节点,到底是该涨价回血,还是继续降价抢生态?

为了算清楚这笔“AI账”,我们深度梳理并对比了国内外数十家主流大模型厂商的订阅制套餐、API调用计费以及视频生成价格。

显而易见的是,大模型厂商正在集体告别大方补贴,曾经闭眼薅大模型羊毛的时代,快要结束了。

一、订阅制大洗牌:告别“无限调用”,大模型免费午餐正在集体下架

相比2024年初“一个ChatGPT Plus会员打天下”的粗放时代,如今国内大模型的收费体系已经发生了质的变化。

最核心的动作是:厂商不再为毫无节制的算力消耗兜底,纯粹的“无限调用”几乎全面退场。取而代之的,是Credits、Token、Agent燃料值等一整套复杂的计量体系。

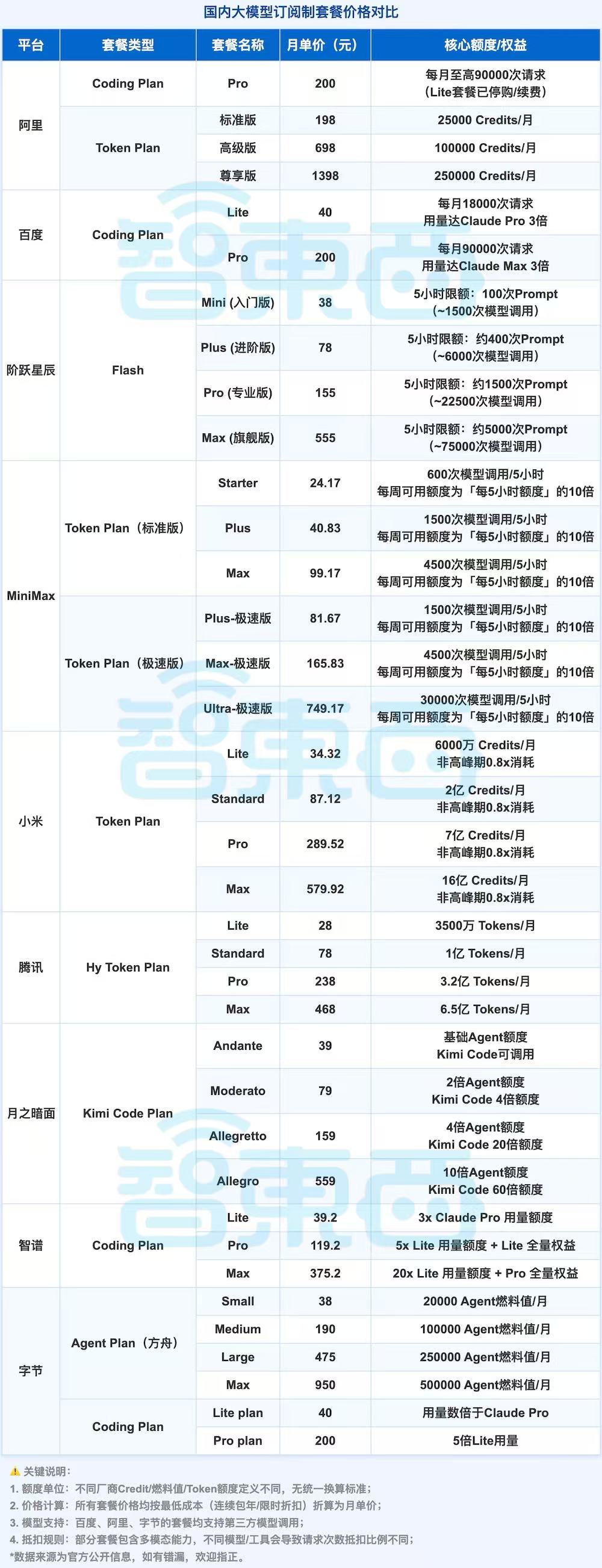

▲国内大模型订阅制套餐价格对比(智东西制表,统计截止时间为:2026/05/21)

我们可以直观地看到,国内主流平台的会员体系已经形成了三个界限分明的“价格带”:

- 第一档可以算作“引流价”,多数平台把入门门槛压在50元以内。

MiniMax、小米、Kimi、智谱、字节等入门档大多在40元左右。但阿里Token Plan标准版起步就是198元/月,其价格明显更高,或许与其覆盖更大Token额度、支持多模态能力有关。

- 第二档则集中在80元至200元区间,也是目前竞争最激烈的主力价格带。

阿里、百度、阶跃星辰、MiniMax、小米、腾讯、智谱、字节等至少8家平台,都把一个核心升级档放在这一区间。

- 再往上,则进入重度生产力区。

多家平台的高阶套餐已经越过500元/月,字节与阿里的最高档则已经来到千元级。其中,阿里Token Plan尊享版最高,已达到1398元/月。

视线转向海外,情况更加激进。

▲海外大模型订阅制套餐价格对比(智东西制表,统计截止时间为:2026/05/21)

最低档产品普遍在8美元(约合人民币54.3元)左右,主流订阅则集中在20美元(约合人民币136元)附近。

与此同时,海外“御三家”也已开始快速冲向覆盖100美元甚至250美元以上费用的高端会员。就在今年5月的Google I/O 2026之后,谷歌主动将Gemini Ultra价格从249.99美元/月下调至199.99美元/月(约合人民币1359.9元),并新增了99.99美元档位。

放到国内价格体系里对比,一个Gemini Ultra(高阶版)的月费,已经接近国内的年费水平。而100美元档位的Gemini Ultra(基础档)、ChatGPT Pro和Claude Max,基本已经相当于国内中高端套餐的3倍到5倍。

二、接口价格开战:海外巨头守高价,国内玩家抢山头

如果说面向普通用户的订阅制有“拉新”的成分,那么面向开发者与Agent生态的API价格,则暴露了海内外商业路线的分歧。

对比API价格表,差距令人咋舌。

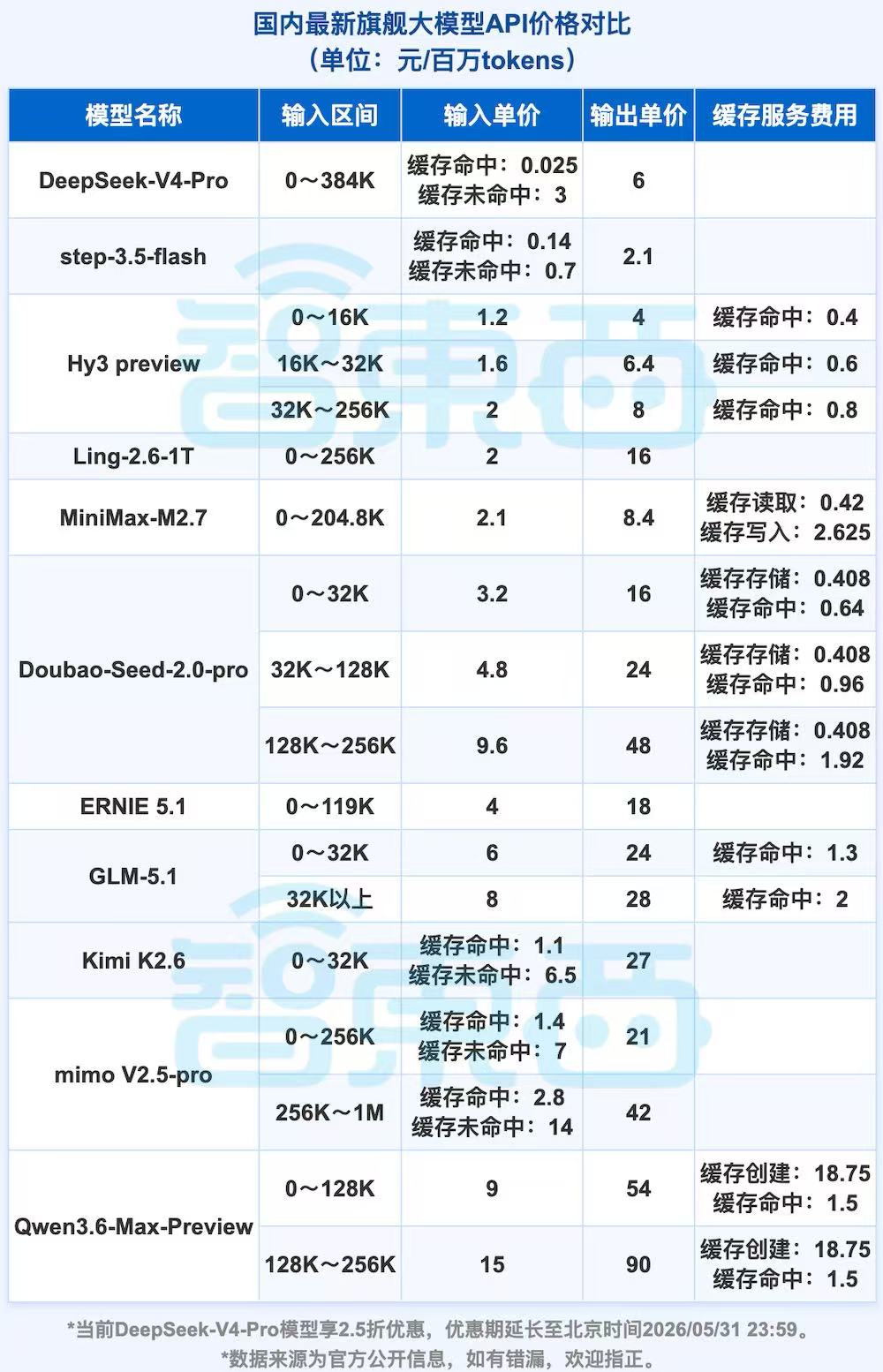

以DeepSeek-V4-Pro为例,其API输入与输出综合价格最低已被压缩至约9元/百万tokens。

▲国内最新旗舰大模型API价格对比(智东西制表,统计截止时间为:2026/05/21,注:DeepSeek-V4-Pro的API价格已正式调整为当前促销价,不再恢复原价。)

而反观海外:Gemini 3.1 Pro Preview在长上下文场景下总价格达到149.6元;Claude Opus 4.7达到204元;GPT-5.5长上下文版本更是达到374元。

▲海外最新旗舰大模型API价格对比(智东西制表,统计截止时间为:2026/05/21)

数据背后是战略的截然不同。

海外“御三家”OpenAI、Google、Anthropic试图维持高毛利和高ARPU(每用户平均收入),靠高端企业客户覆盖巨额算力成本;而国内厂商则疯狂压缩利润甚至亏本补贴,意图在短暂的窗口期内,死死咬住Agent生态和开发者市场。

三、一条视频涨价近8倍:最烧钱的AI能力,抗不住了

在所有AI能力中,视频生成是最“烧GPU”的吞金兽,也是价格涨幅最明显的重灾区。

目前,国内视频生成模型已经形成字节Seedance 2.0、快手可灵、MiniMax海螺、阿里HappyHorse等几大头部玩家。同样,相比早期“按会员收费”的粗放模式,其收费体系也越来越接近“云GPU租赁逻辑”。

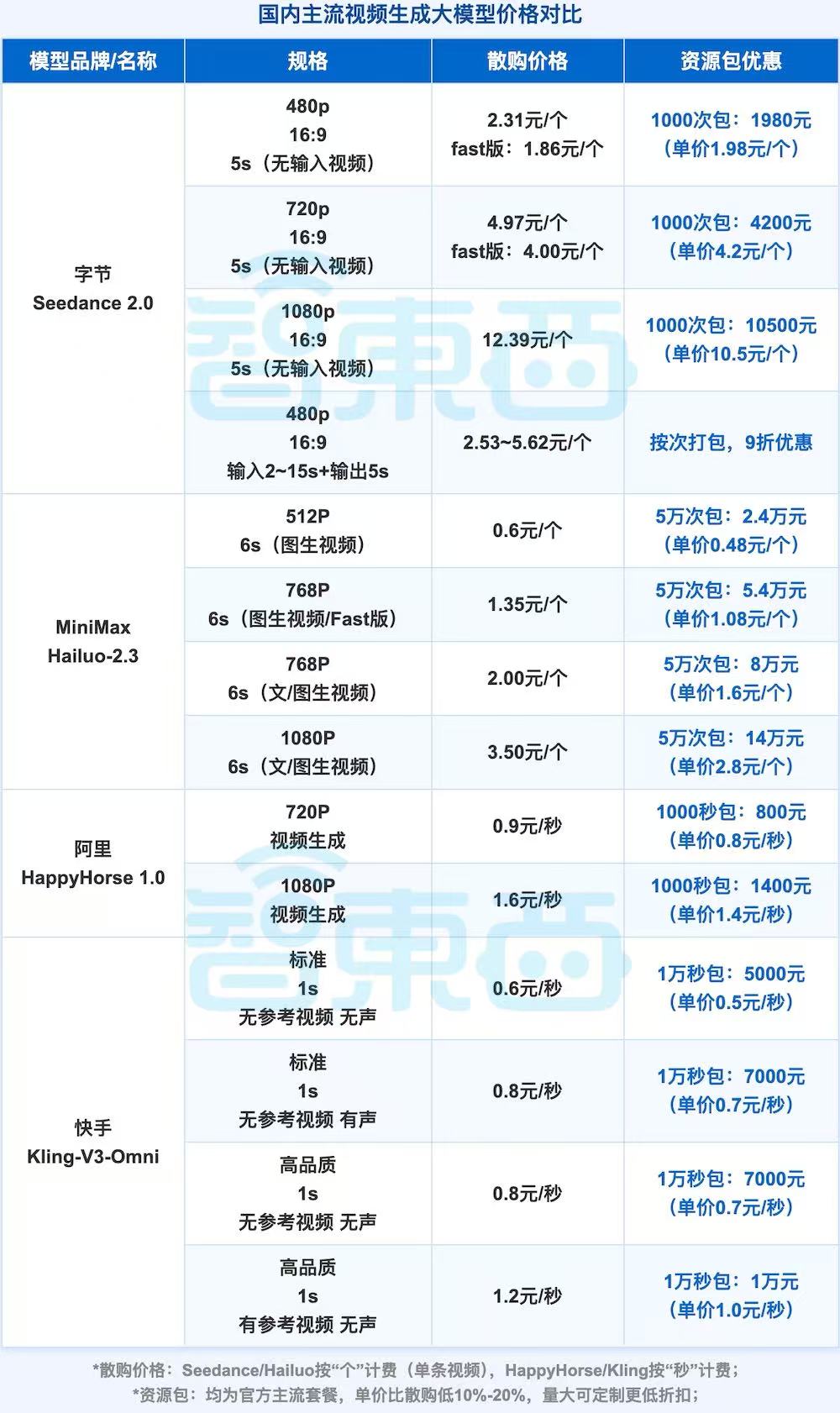

▲国内主流视频生成大模型价格对比(智东西制表,统计截止时间为:2026/05/21)

不同分辨率、不同生成时长、是否有声、是否有参考视频、是否加速排队,都会直接影响价格。

以字节跳动旗下的现象级模型Seedance 2.0为例,其价格变动堪称“行业缩影”:不到一个月内连续三次调整计费。一条15秒视频的生成成本从约0.65元一路涨至约5元,涨幅接近6.7倍。

当晚间高峰期流量涌入时,要么让用户在长长的队列中等待,要么就只能用高价的“VIP积分”来购买算力优先权。

四、DeepSeek挥刀降价:梁文锋为何敢把价格砍到地板下?

而在整个价格战里,最特殊的玩家仍然是DeepSeek。

在全行业悄悄收紧福利的背景下,DeepSeek在4月底连续两次大幅降价显得极其扎眼。目前,DeepSeek-V4-Pro缓存命中输入价格已被打到了惊人的0.025元/百万tokens。

▲图源:DeepSeek官方

在尚未完全实现自我造血的情况下,DeepSeek为什么还敢继续“自砍两刀”?

悬念的答案,一方面在于资本层面的输血:传闻中高达500亿元人民币的巨额融资窗口正在打开;更核心的底牌则来自于,底层硬件与算力架构的深度重构。

最新旗舰DeepSeek-V4不仅进一步在长上下文效率上激进优化,更关键的是其积极适配了华为、寒武纪等国产芯片。

这套极高效率的国产硬件组合加上算法优化,让其在百万token场景下的单token推理计算量与KV Cache占用量骤降;相比DeepSeek-V3.2,其百万token推理成本暴降了73%。

简单来说,DeepSeek是在靠底层技术实现“边降本、边降价”。

若后续华为昇腾950超节点进一步规模化落地,国产算力成本继续下降,那么这种极端低价策略,未来可能进一步冲击整个AI市场的价格体系。

五、调用量冲上天,财报还在流血:厂商还需埋头赶路

然而,大模型行业的整体账本依然难看。

仅从OpenRouter这一侧面数据来看,用户的需求确实在爆发,Token已经彻底进入“沸腾”状态。

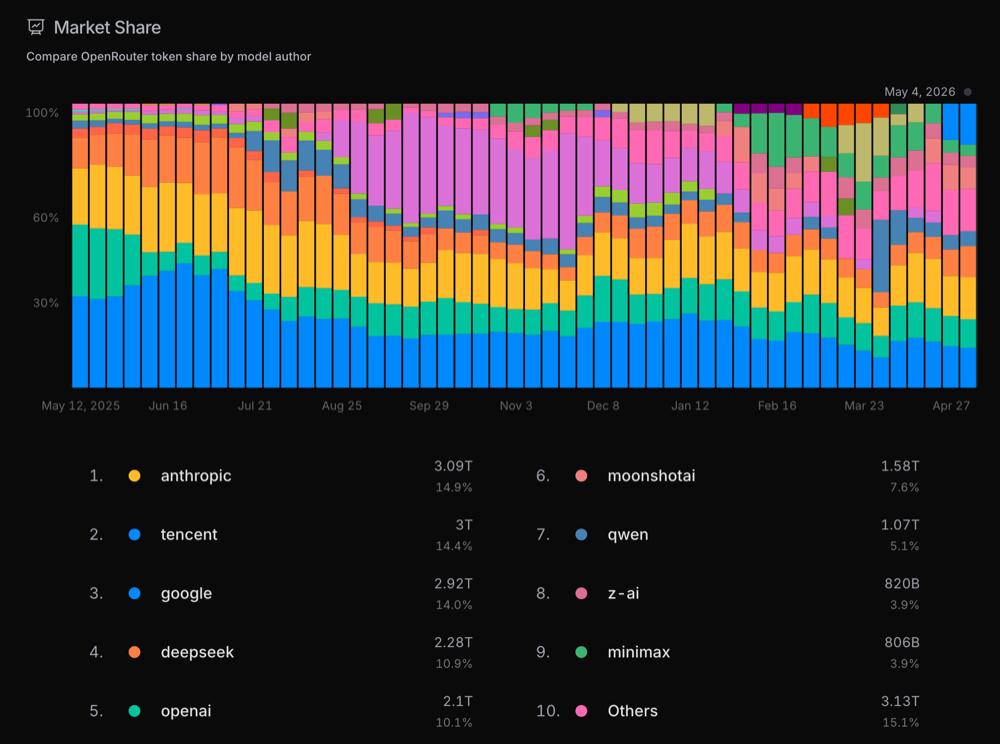

最近半年,国产模型的存在感正在快速提升。DeepSeek、腾讯HY、阿里Qwen、月之暗面Kimi、MiniMax、小米Mimo等国产模型,已经开始持续出现在全球Token份额排行榜中。

▲大模型市场份额(图源:OpenRouter)

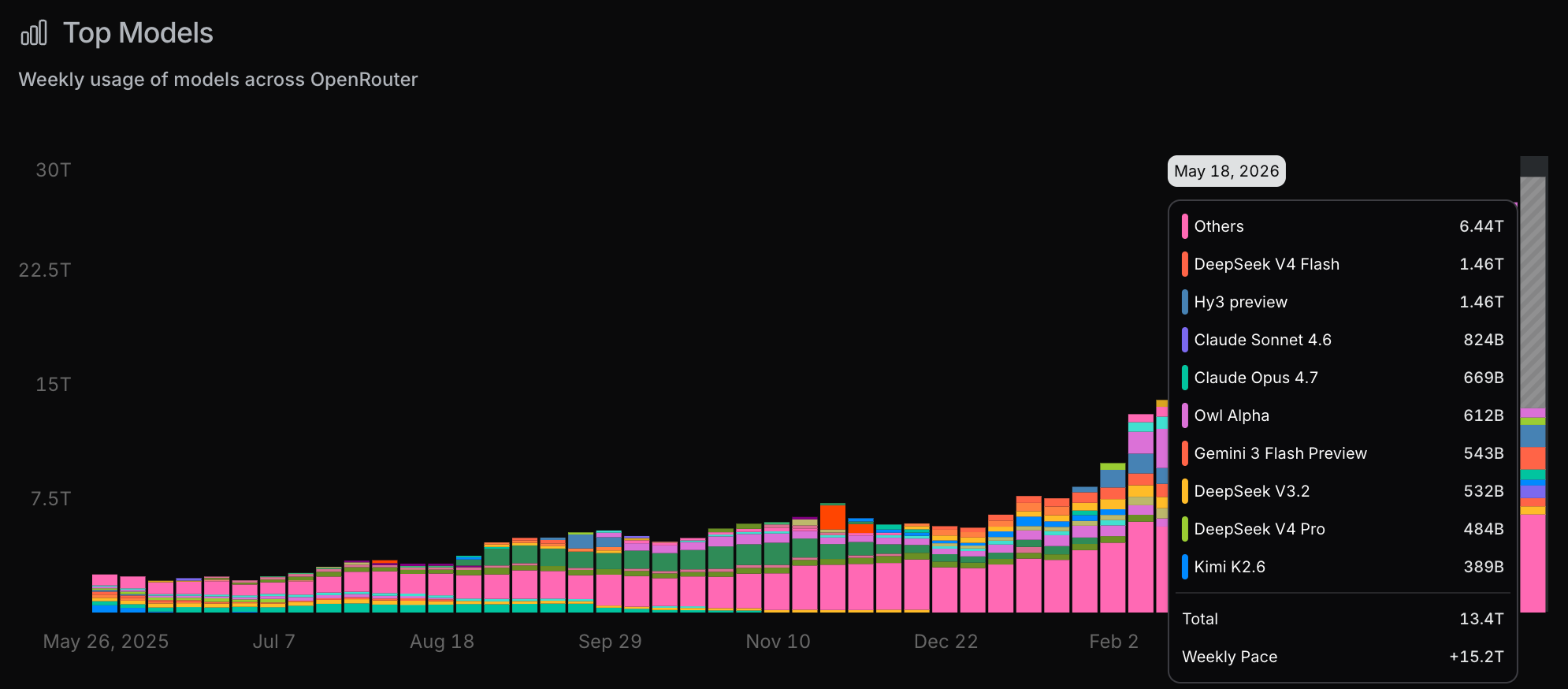

OpenRouter最新周调用数据显示,DeepSeek-V4-Flash与Hy3 preview调用量已跻身第一梯队,两者不相上下,周调用量均达到1.46T tokens;全球调用前十模型中,共出现了5款国产模型,其中DeepSeek V系列模型独占三席。

▲大模型最新周调用数据(图源:OpenRouter)

而繁荣的调用量,并没有立刻转化为健康的现金流。

正如百度创始人李彦宏在今年5月百度AI开发者大会上所说的那样:“Token不一定代表终局,它代表成本,并不代表收益;它衡量的是投入,而不是产出。”

现实也印证了这一判断:以智谱为例,其2025年总营业收入达7.24亿元,同比增长131.9%,但同年经调整净亏损依然高达31.82亿元;MiniMax 2025年全年营收7904万美元(约合人民币5.37亿元),亏损却达到2.5亿美元(约合人民币17亿元)。

某种程度上,大模型行业现在正面临一个共性的问题:如果每赚1元收入,可能就要搭进去3到4块钱的亏损。

更残酷的是,即便资本市场已经愿意为“AI叙事”买单,市场对模型能力变化的反应,依然极其敏感。DeepSeek-V4发布后,先后在港交所挂牌上市的智谱与MiniMax,股价连续两天大跌超过9%。

但巨头们无法停下。

字节跳动2026年的AI基础设施支出传闻已逼近2000亿元; 小米雷军今年3月宣布,小米今年AI领域研发和资本投入将超过160亿元。

▲图源:雷军微博

在这个牌桌上,“不投AI”的被颠覆风险,或许远远好过“AI亏钱”的阵痛。

六、用户愿意买单吗?免费惯了的AI,终于盯上钱包

最后,也是最棘手的问题:当厂商开始递上“账单”,用户愿意付钱吗?

过去一年,大量AI产品依靠补贴、免费额度和高频营销快速获客,用户也默认形成了一种习惯:AI应该是便宜的,最好是免费的。

当豆包开始收费时,舆论的反弹就尤为真实的写照。豆包付费试探上线后,“豆包 笨还收费”、“豆包把付费说的如此清新脱俗”和“豆包同一个问题三个答案”等词条登上微博热搜。

有人调侃:“DeepSeek一觉醒来发现竞争对手自杀了”。

也有人说:豆包没了,还有千问;千问没了,还有元宝;元宝没了,还有DeepSeek。

这些看似玩笑的话,也反映了当前用户迁移成本极低——今天嫌豆包收费,明天就能无缝切换到千问、Kimi或DeepSeek。

更麻烦的是,模型本身仍然存在大量不可控问题。

▲图源:小红书网友热帖

免费时,幻觉是乐子;收费后,幻觉就是产品事故。

与此同时,伦理、安全与版权问题,也正在成为另一层更复杂的压力。

大家都知道AI会改变世界,要想让大众像支付水电煤一样,为“不够稳定的智能”稳定买单,依然阻力重重。

结语:涨价不是终点,健康商业模式难寻

无论是暗戳戳地缩减权益,还是明码标价地推出高级订阅,大模型向用户要钱,已经成了不可逆的趋势。但问题在于,涨价本身并不能真正解决AI公司的商业化焦虑。

面对高昂的算力成本、脆弱的用户忠诚度,以及模型本身尚未完全克服的缺陷,今天的AI行业一边在资本市场疯狂融资续命,一边在计费表上锱铢必较。

大模型的账本已经被翻开。只是那个能让全行业停止流血、健康运转的商业模式,显然还在浓雾之中。