智东西(公众号:zhidxcom)

作者 | 李水青

编辑 | 心缘

智东西5月13日报道,刚刚,阿里巴巴发布2026财年Q4(对应自然年2026年Q1)财报并开展电话会议,一大波阿里云新季度亮眼数字曝出:

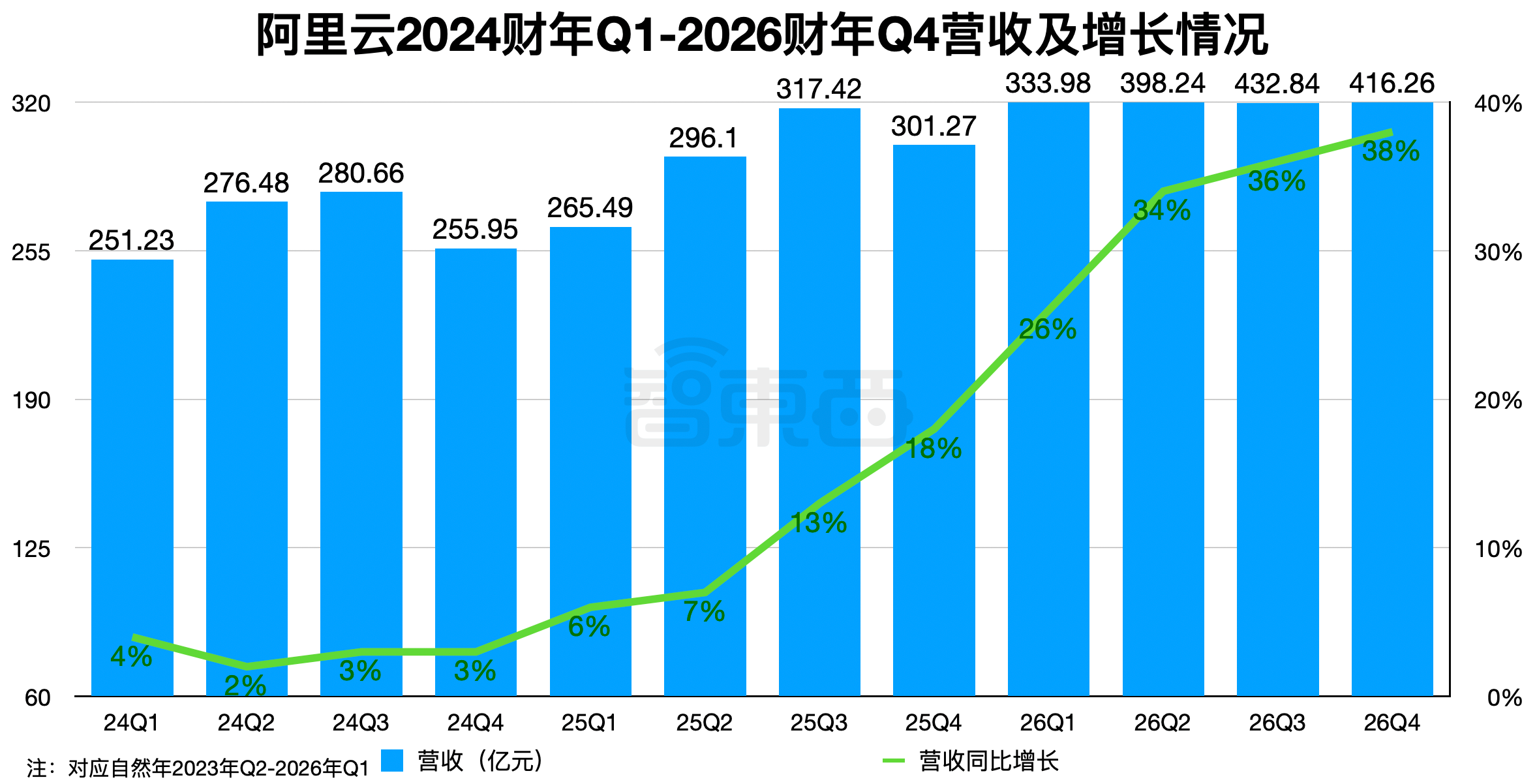

阿里云收入416.26亿元,外部商业化收入同比增长40%;AI相关收入达89.71亿元,连续11季度同比三位数增长,AI年化收入达358亿元;AI收入占外部收入比重突破30%,占阿里云总收入22%,未来一年将突破50%;百炼平台客户数同比增长8倍;超10万卡真武GPU已部署阿里云公有云平台……

▲阿里云连续12季度加速增长(智东西制图)

90亿AI收入,多大程度是内部自研的千问模型带动的?

阿里相关负责人称,阿里最新公布了“模型即应用(MaaS)”收入,主要业务构成包括百炼MaaS和AI原生软件收入两部分,目前收入更多来自于第一个部分——百炼MaaS API,包括多方开闭源模型。当下,收入规模绝大多数来自阿里自研模型。

该季度阿里自由现金流为净流出人民币173亿元,很大程度是因为AI投入。对此,阿里巴巴集团首席执行官吴泳铭称,未来两年窗口期其仍会坚定AI投入。当下AI更像制造业,要建两个核心工厂——AI训练工厂和AI推理工厂,背后是AI数据中心建设,会消耗比较大的现金流。但AI投入在回报路线上是清晰的,未来三到五年的收益是确定的。

在当下AI Agent落地潮下,虽然API token价格上调,但吴泳铭表示团队仍供不应求,MaaS业务的增长有望对毛利率带来非常积极的增长。

吴泳铭称:“阿里全栈AI技术投入已正式跨越初期培育阶段,进入正向的规模商业化回报周期。”

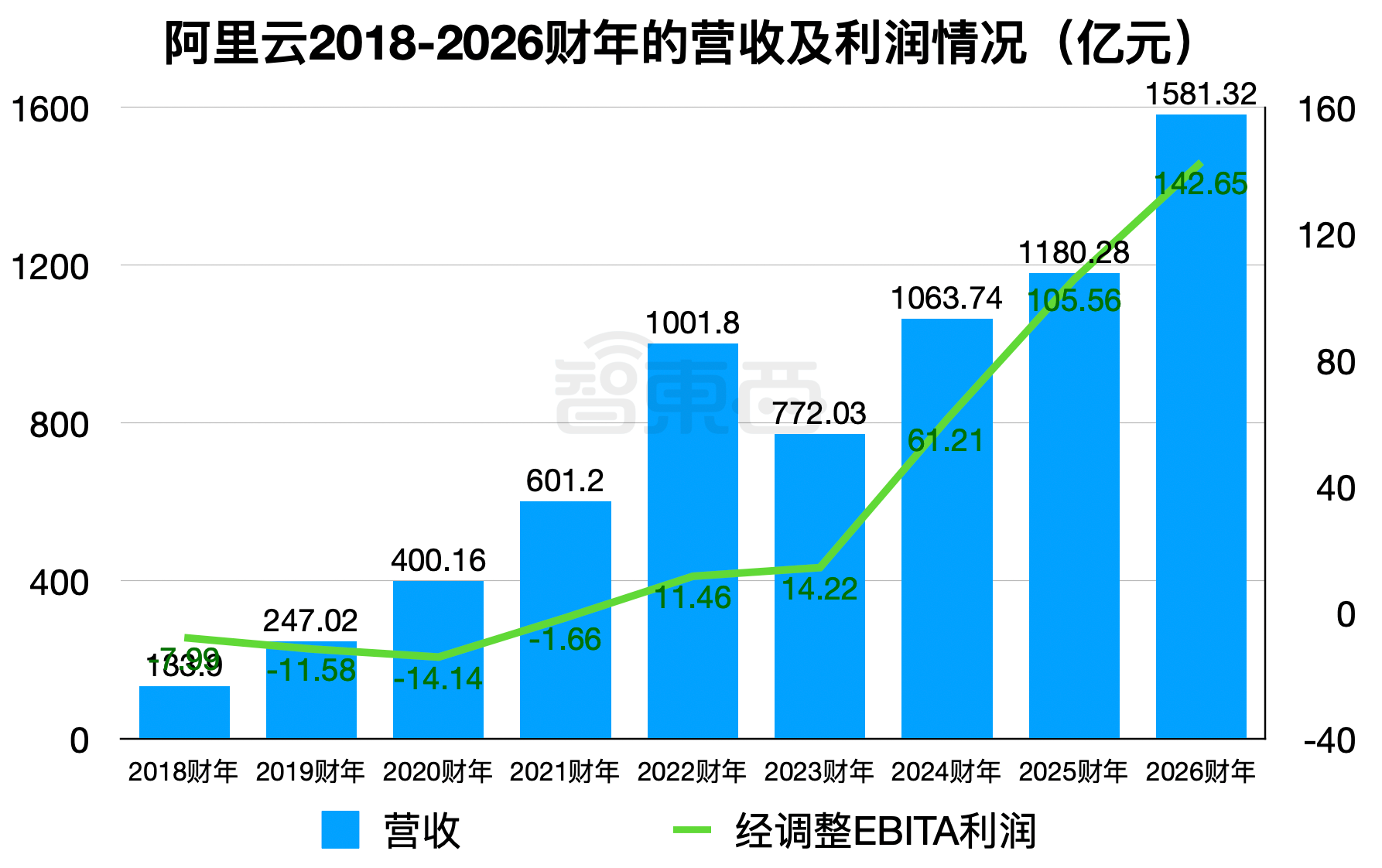

在整个2026财年,阿里云营收达到1581.32亿元,同比增长34%;经调整EBITA为142.65亿元,同比增长35%,整体实现了稳步快速增长。

▲阿里云2018-2026财年的营收及经调整EBITA情况(智东西制图)

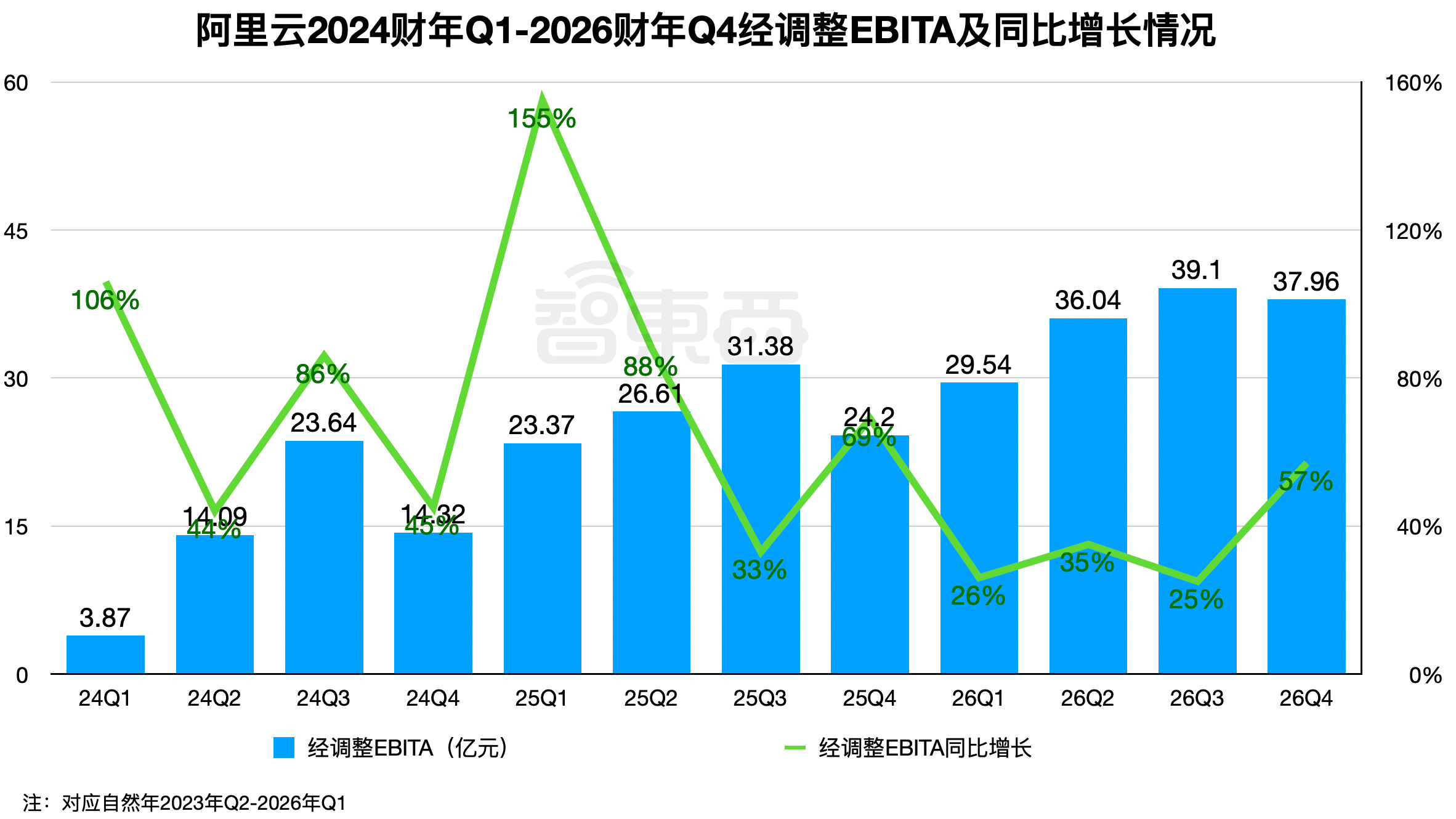

阿里云的收入质量也进一步提升,2026财年经调整EBITA分别为29.54亿元、36.04亿元、39.1亿元、37.96亿元,分别同比增长26%、35%、25%、57%。

▲阿里云2024财年Q1-2026财年Q4的经调整EBITA情况(智东西制图)

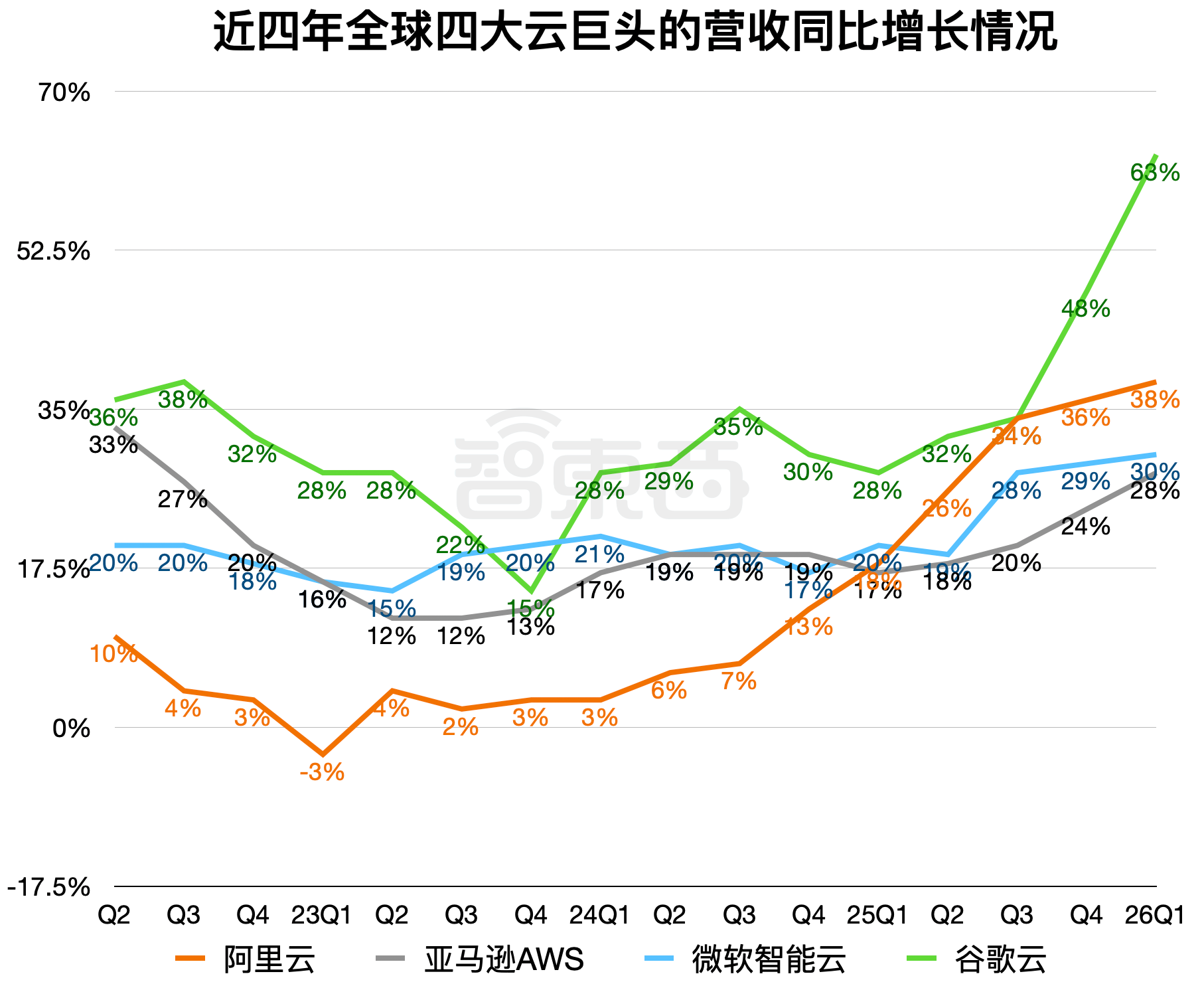

将阿里云的业务增速放到全球视野中来看,该季度其收入同比增长38%,增速高于AWS、微软智能云,比谷歌云低。

▲近四年全球云巨头收入增长趋势(智东西制图)

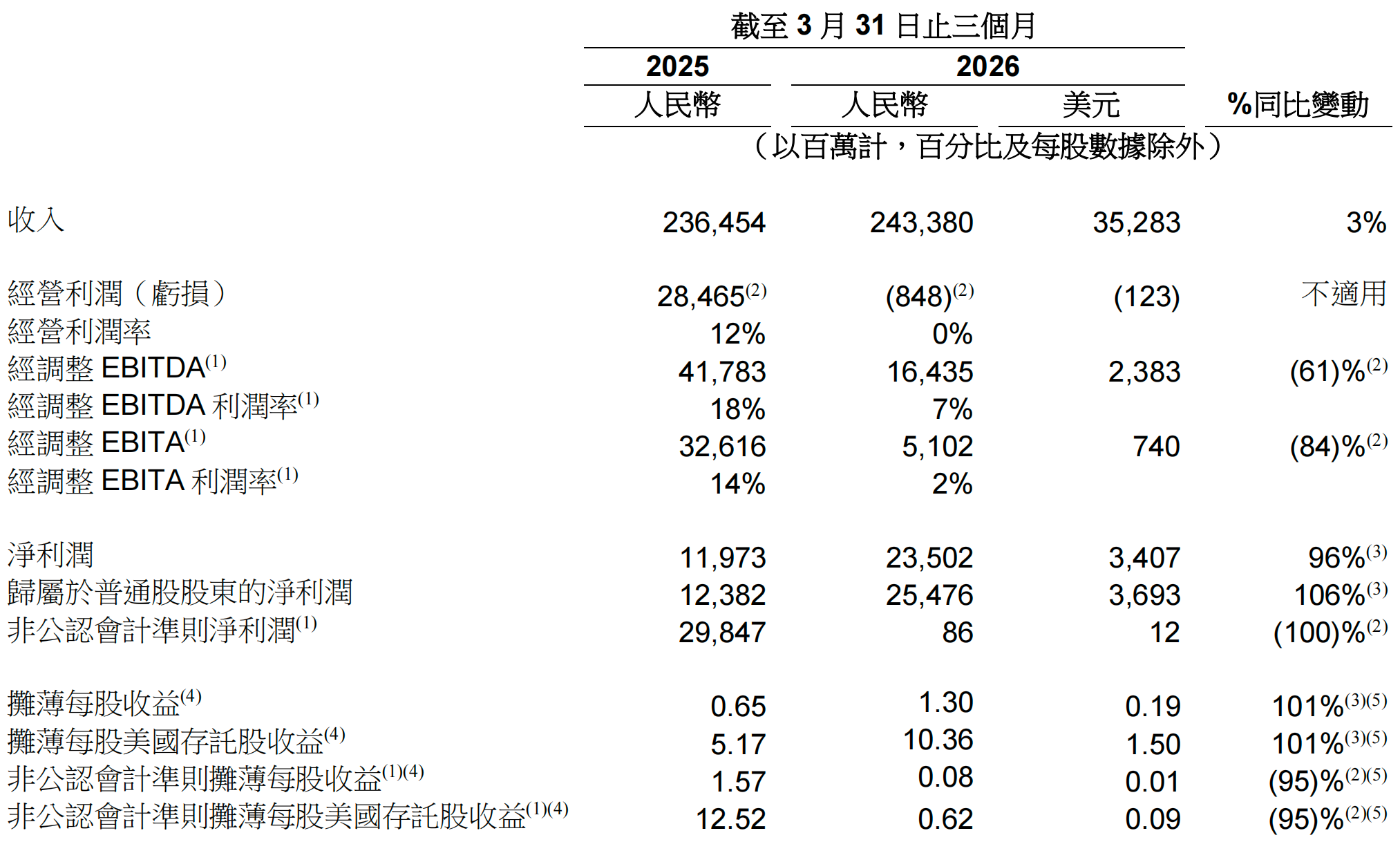

从集团总体营收来看,该季度阿里收入为2433.8亿元,同比增长3%。若不考虑高鑫零售和银泰的已处置业务的收入,同口径收入同比增长将为11%。净利润为235.02亿元,同比增长96%。

该季度财务业绩概要如下:

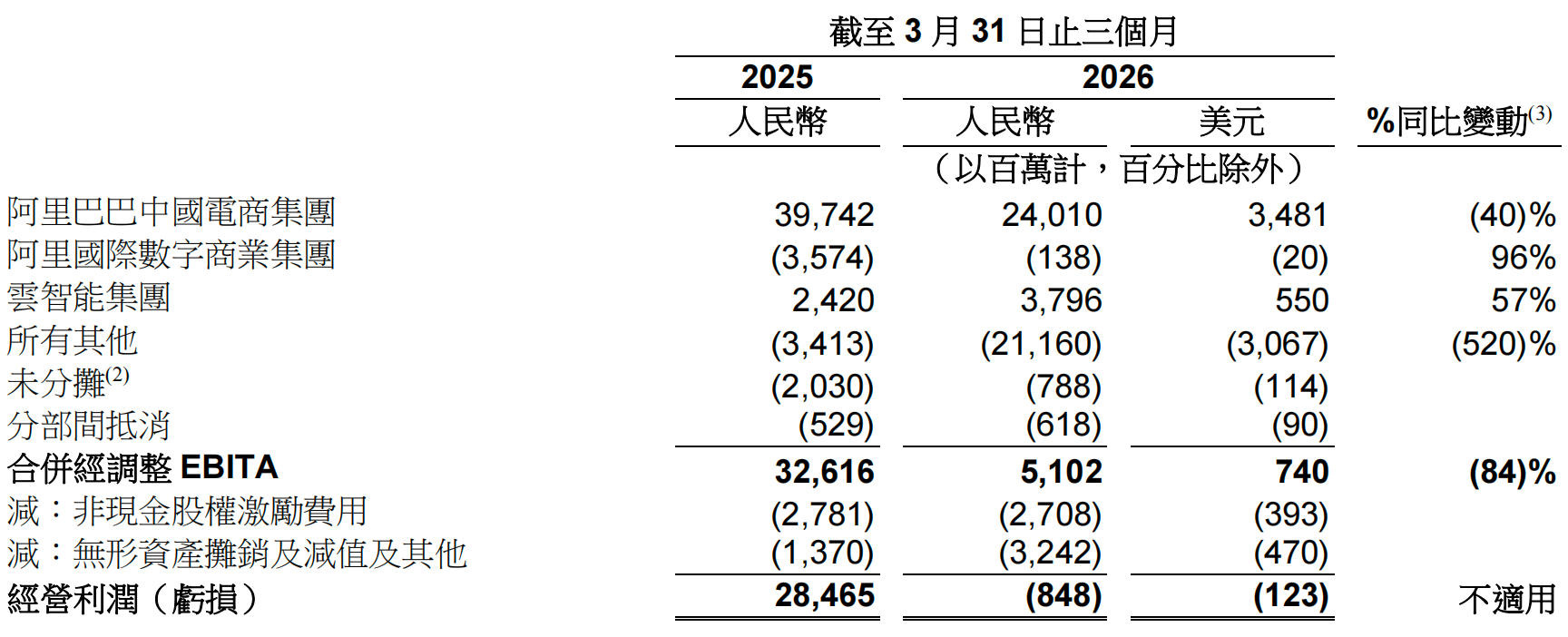

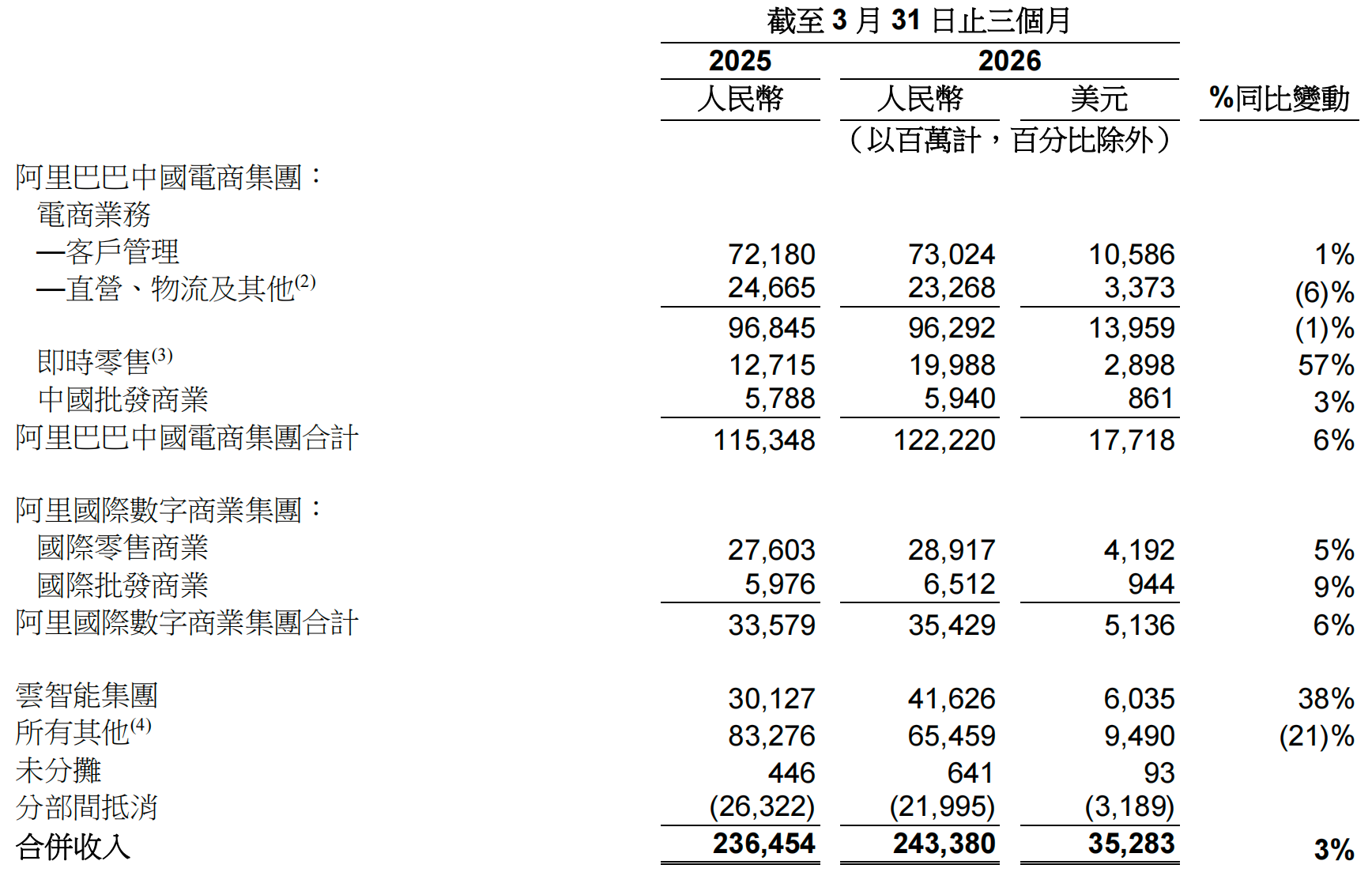

该季度分部业绩如下:

经营亏损为人民币8.48亿元,亏损主要是由于经调整EBITA的减少所致。阿里在该季度经调整EBITA同比下降84%至人民币51.02亿元,主要归因于对科技业务、即时零售以及用户体验的投入。

该季度阿里自由现金流为净流出人民币173亿元,2025年同期则为净流入人民币37.43亿元。自由现金流的下降主要归因于对即时零售的投入、千问App的用户获取以及云基础设施支出增加。

该季度经调整EBITA如下:

值得一提的是,该季度,阿里员工数量增加了3265人,截至3月31日总数为131462人。相比不少科技大厂因AI替代而裁员的举措,阿里在该季度未进行规模化裁员。

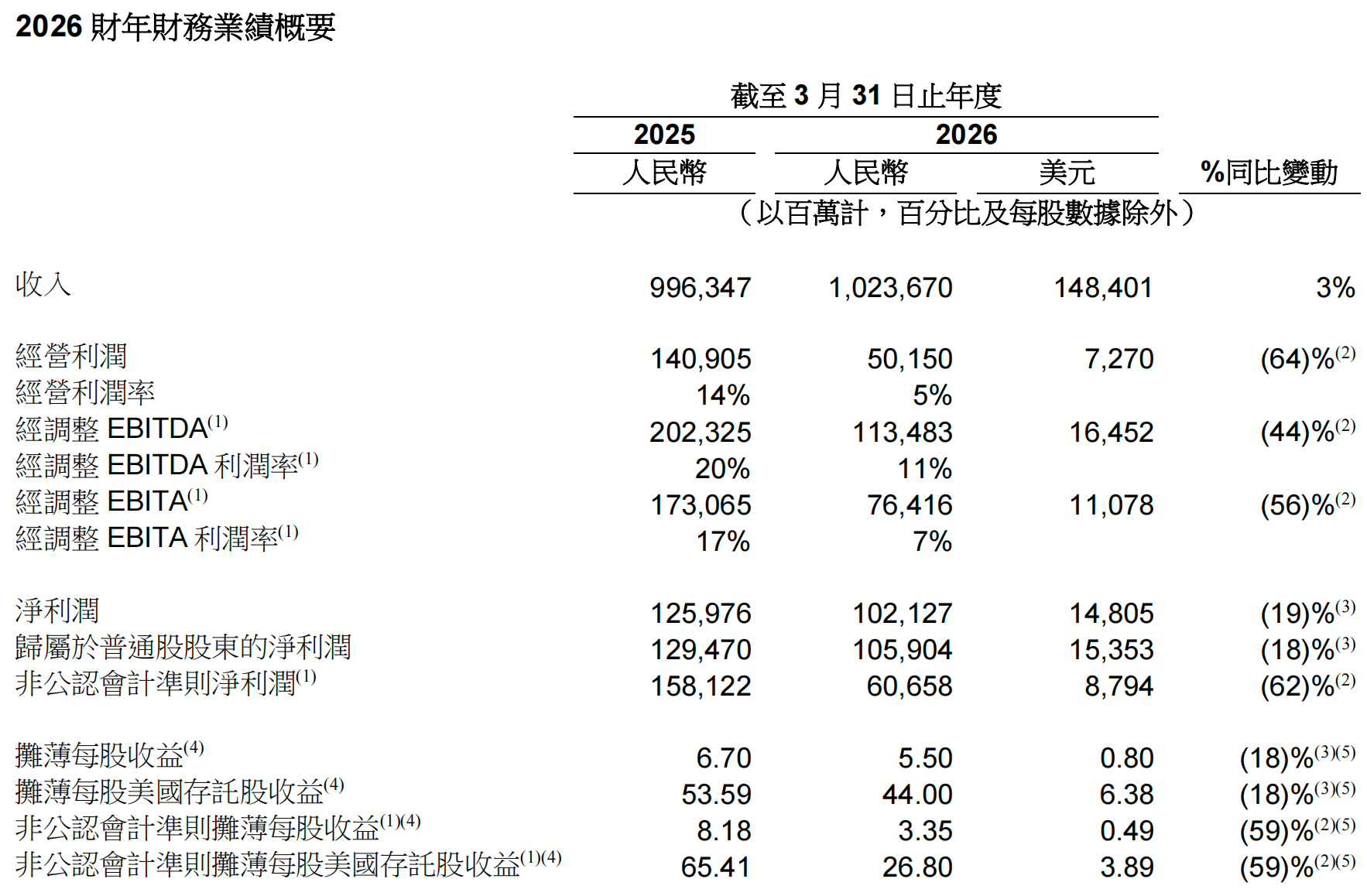

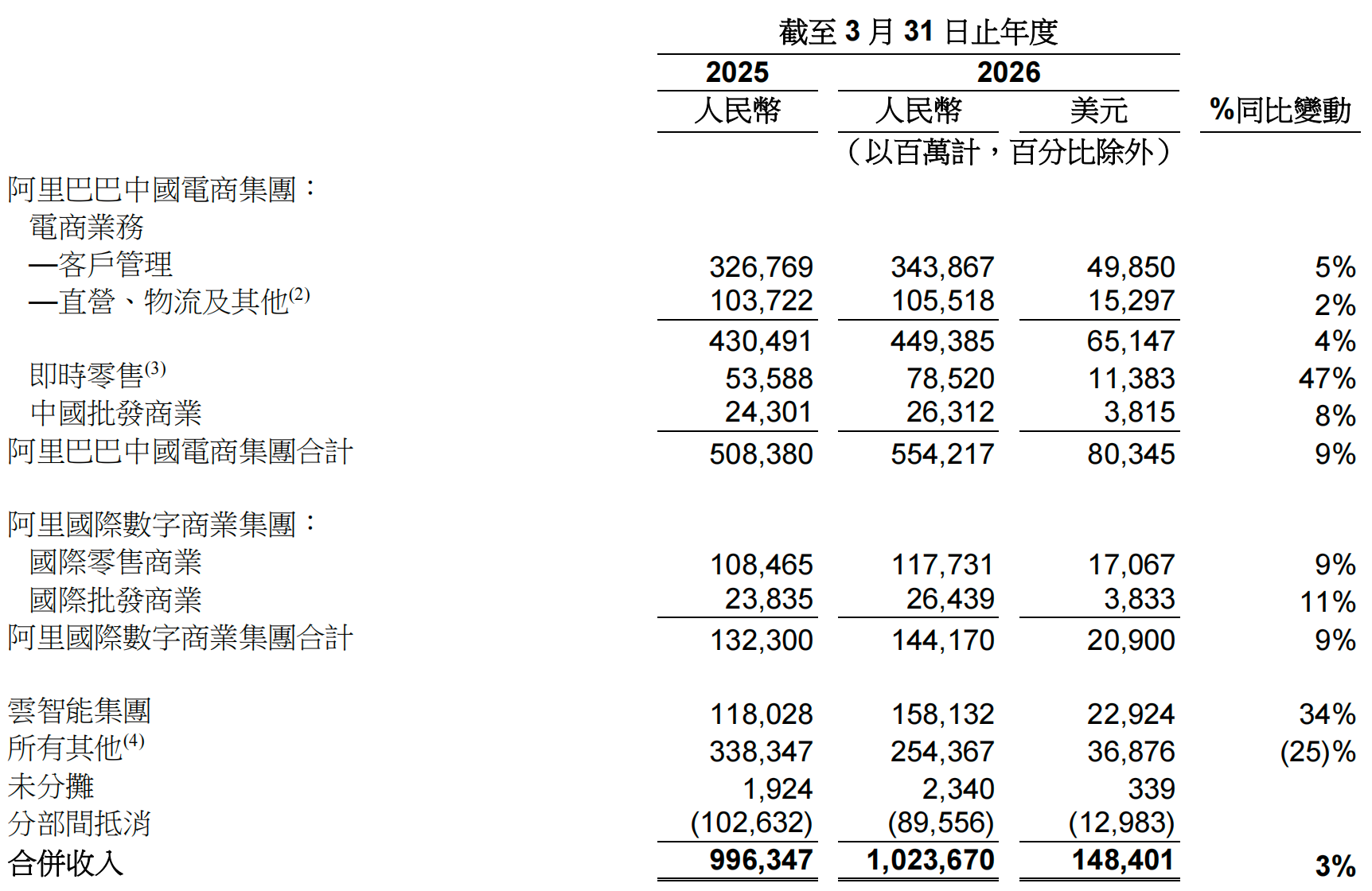

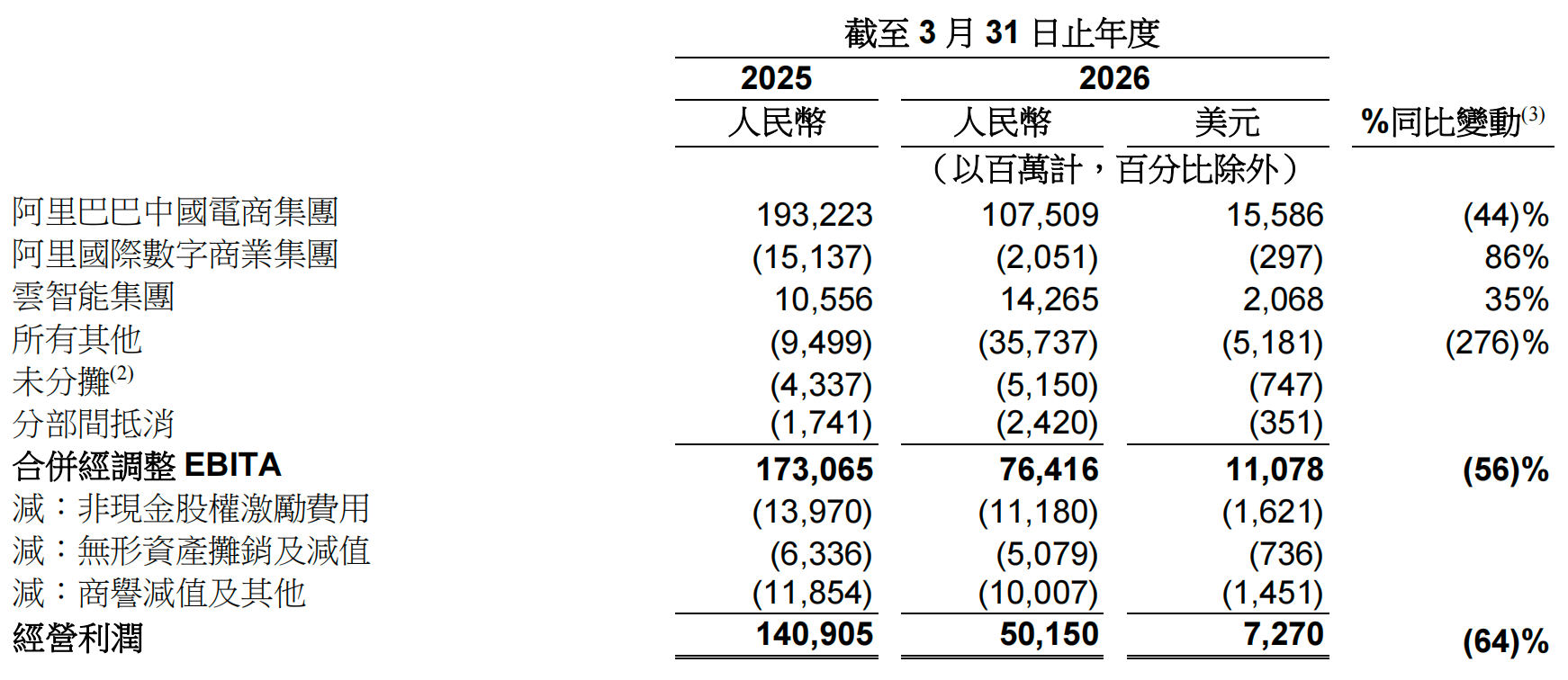

从整个2026财年来看,阿里收入为10236.7亿元,同比增长3%,全年收入首次超1万亿。若不考虑高鑫零售和银泰的已处置业务的收入,同口径收入同比增长将为11%。经调整EBITA同比下降56%至764.16亿元,归属于普通股股东的净利润为1059.04亿元,净利润为人民币1021.27亿元,同比下降19%。

该财年财务业绩概要如下:

该财年分部业绩如下:

该财年经调整EBITA如下:

截至5月13日收盘,阿里股价报132.8港元(约合人民币115.17元),同比下跌0.38%,总市值25488亿港元(约合人民币22093亿元)。

▲阿里股价走势(图源:腾讯自选股)