智东西(公众号:zhidxcom)

编译 | 刘煜

编辑 | 陈骏达

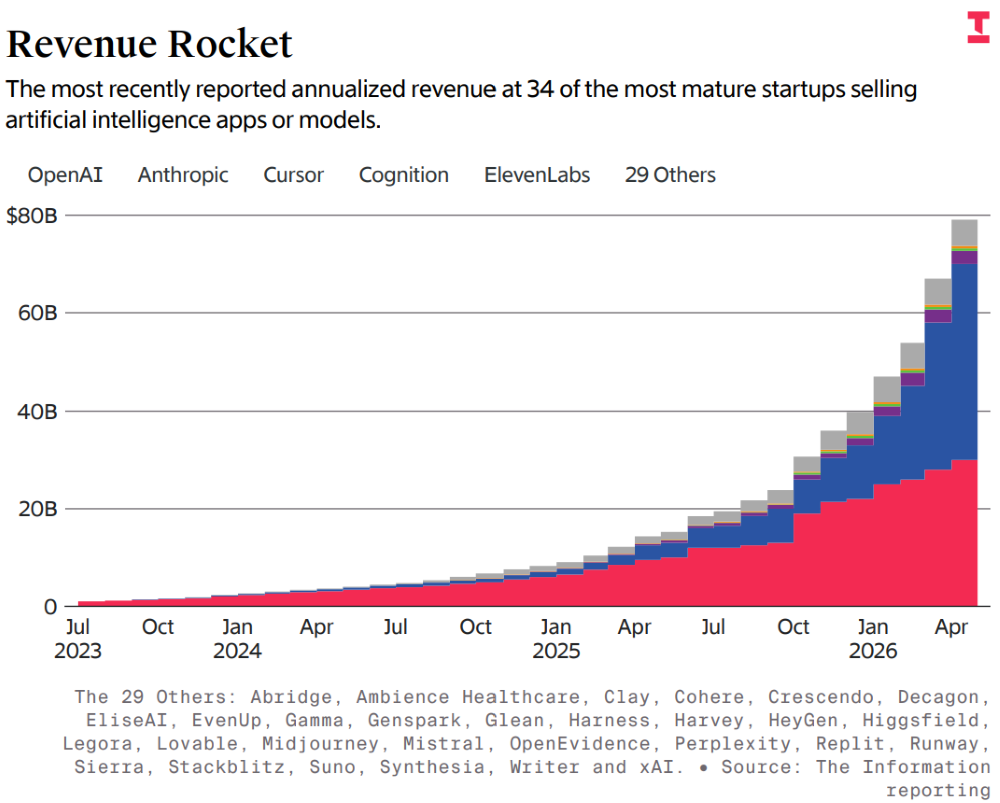

智东西5月21日消息,5月17日,据The Information报道,其生成式AI数据库数据显示,34家AI创企的ARR(根据近期实际收入推算的全年收入规模)总计已接近800亿美元(约合人民币5440亿元),折合每月约66亿美元(约合人民币449亿元)。相比半年前,这一数字增长了112%。

▲34家企业ARR变化图(图源:The Information)

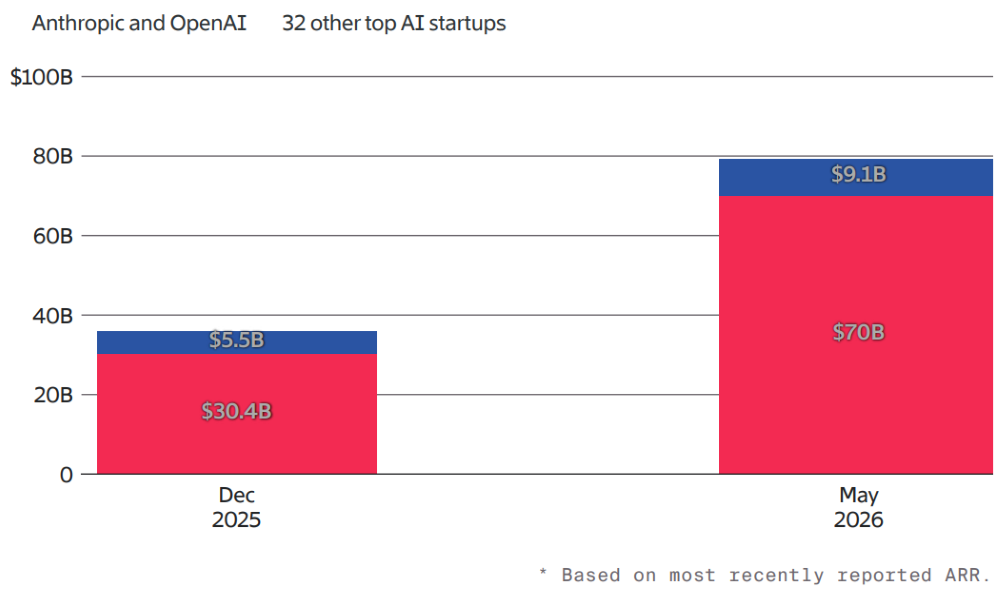

需要补充的是,这800亿美元的ARR,其绝大部分增长都发生在2023年之后。其中,仅Anthropic一家公司就贡献了接近一半收入,加上OpenAI,两家合计占约89%的收入份额,比半年前提升了4.5个百分点。

▲Anthropic和OpenAI与另32家企业的ARR占比变化图(图源:The Information)

而得益于代码生成及企业级办公两大场景的快速扩张,Anthropic近期ARR已超越OpenAI。

这一营收占比某种程度上印证了部分投资机构此前的判断。以红杉资本为代表的一些投资人一直认为,在这一轮AI浪潮中,真正能拿走大部分软件价值的,并不是做AI应用的公司,而是掌握最先进模型能力的底层模型厂商。

这个理由很明确:如今绝大多数AI应用公司,或多或少都依赖Anthropic和OpenAI的模型。

即便收入狂飙,但这份统计名单中多数AI初创企业仍未能实现盈利,仅有少数企业短暂盈利。此外,这些初创公司对上述两家公司存在的依赖,还可能会制约其自身增长空间。

以AI编程公司Cursor为例,截至今年1月的季度,其毛利率仍为负23%。对于一家收入规模已经如此之高的公司而言,这并不常见。虽然之后其毛利率已经转正,但这一案例仍说明:过度依赖OpenAI和Anthropic的模型能力,尤其是在Anthropic提价之后,会给AI应用公司带来巨大的商业压力。

Anthropic和OpenAI两家公司,每年的现金消耗可能就超过300亿美元(约合人民币2040亿元),其中很大一部分来自AI模型训练成本。它们正不断推出面向特定行业、岗位的新模型和产品,直接切入企业级工作场景,这意味着它们开始和自己的客户正面竞争。

长期来看,这可能会让大量AI初创公司越来越难保持增长。这种压力,也解释了近期“AI Neolab(AI新实验室)”概念融资异常火热的现象。这些公司正试图通过研发全新的模型路线,来绕开甚至超越Anthropic和OpenAI。

不过,Anthropic与OpenAI的收入数据实际上都存在一定程度的“水分”,因为它们都需要与业务伙伴共享相当大比例的收入。

例如,Anthropic需要将部分收入分给负责转售模型服务的云厂商,包括亚马逊和谷歌。而OpenAI则需要在2030年前,把20%的收入分给其早期投资方微软,支付的总额上限为380亿美元(约合人民币2584亿元)。仅今年一年,微软拿到的分成就可能达到60亿美元(约合人民币408亿元)。

其余32家AI模型及应用创业公司,营收规模虽远不及这两大巨头,但增长势头依然强劲。

自去年12月以来,有三家公司营收突破5亿美元ARR关口,包括AI搜索公司Perplexity、语音AI公司ElevenLabs,以及AI编程公司Cognition。加上此前同样做到这一营收规模的Cursor,该营收阵营现已扩充至四家。

不过,计算这类AI企业营收本身存在明显的“重复计算”问题,即同一笔收入在该产业链的不同环节中,被重复计入不同公司的营收。

比如,上述4家ARR超过5亿美元的AI公司,以及榜单上的其他公司,很可能每年合计向OpenAI和Anthropic支付数十亿美元的模型调用费用。

与此同时,几乎所有这些公司的产品,底层都运行在英伟达的GPU服务器上。这使得英伟达在AI热潮中获取了绝大多数利润。该公司也在一定程度上“投桃报李”,向The Information统计名单中的至少13家公司进行了投资,其中包括对OpenAI和Anthropic合计约400亿美元的投资。

这些资金也反过来帮助这些公司继续租用英伟达服务器。

不过,这份统计没有计算依托AI相关应用实现营收,同时具备自主研发AI模型能力的上市企业相关收入。

例如,微软通过Copilot系列产品,已经获得至少60亿美元实际收入,部分资金来自其免费使用的OpenAI模型。谷歌的Gemini模型和AI搜索功能,也正在推动其搜索广告业务增长。

包括Salesforce、ServiceNow在内的大型企业软件公司,正凭借推出AI功能和agent产品,每年创造数十亿美元营收。它们同样也是Anthropic和OpenAI的大客户,既会采购其模型供内部业务使用,也依托其技术对外交付产品服务,而近期它们都不得不承担起Anthropic上调定价带来的成本压力。

结语:生成式AI价值高度集中,新兴厂商寻求突破

整体来看,全球生成式AI产业正迈入营收高速扩张阶段,市场规模实现跨越式增长,但该行业高速发展的背后,结构性弊端愈发突出。

尽管AI创业生态在过去一年呈现出惊人的收入扩张速度,但其增长结构正在迅速集中化。无论是应用层的爆发式扩张,还是基础模型的能力外溢,最终的价值捕获仍然高度集中在OpenAI与Anthropic这类AI模型厂商手中。

在这种“底层模型收税化”的结构下,大量AI应用公司更像是在为OpenAI与Anthropic充当分发渠道,而非真正形成独立的利润中心。

为摆脱依附困境,新兴AI实验室纷纷探索全新技术路线,试图打破现有行业格局。未来,一些创新型模型厂商可能有机会摆脱对OpenAI与Anthropic的依赖,实现新的增长突破;但另一方面,这两家企业高度集中的底层模型优势,仍可能使大多数应用型公司继续面临盈利空间受限的困境。

来源:The Information