芯东西(公众号:aichip001)

作者 | ZeR0

编辑 | 漠影

芯东西6月1日报道,5月29日,广东深圳存储芯片企业江波龙正式递表港交所。

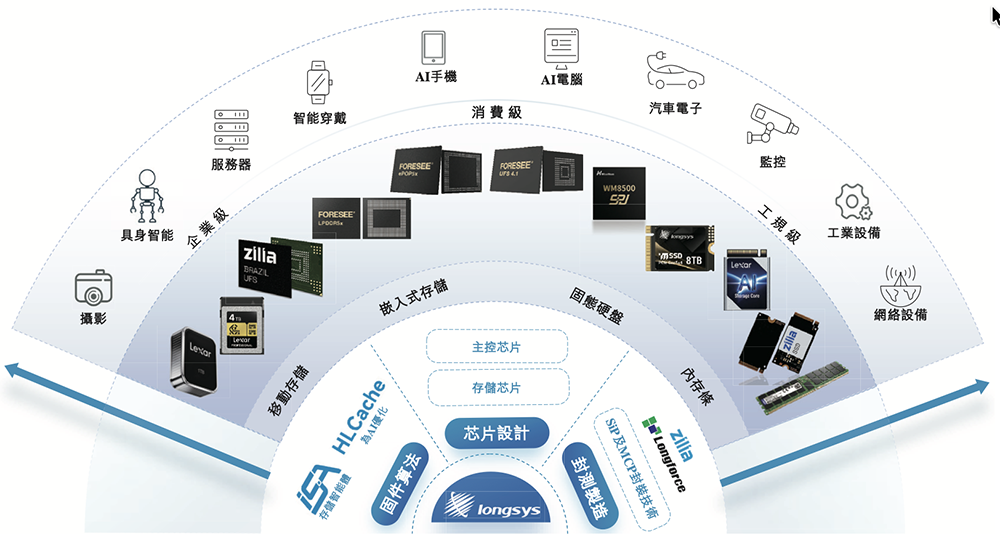

江波龙成立于1999年,是一家独立品牌半导体存储器厂商,拥有涵盖主控芯片及存储芯片设计、固件开发、系统级封装及测试的垂直整合能力,经营FORESEE、Zilia、雷克沙三个品牌,存储产品组合面向端侧AI及传统消费级、企业级及工规级应用。

根据灼识咨询的资料,以2025年存储产品的收入计,江波龙是全球超过100名市场参与者中第九大存储器厂商、第二大独立半导体存储器厂商,以及中国超过30个市场参与者中第三大存储器厂商、最大的独立存储器厂商。

2025年,江波龙占据全球半导体存储产品市场1.2%的市场份额。

该公司也是少数在B2B及B2C市场均拥有独立品牌的中国公司,并在国际上处于领先地位。其客户群包括戴尔、联想、迈瑞医疗、OPPO、三星、传音、小米等知名企业。

江波龙自2022年8月起在A股深交所上市,受益于存储芯片需求旺盛,今年迄今股价已经大涨125%。

截至上周五收盘,其最新市值为2332亿元。

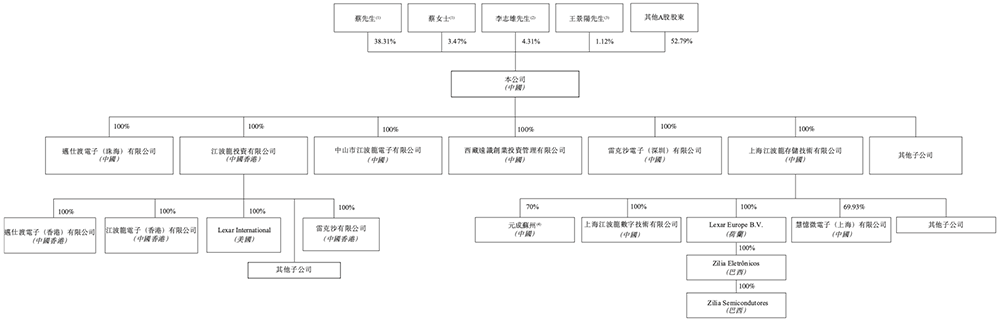

▲江波龙股权架构

招股书显示,2025年江波龙营收为227.66亿元,净利润为14.98亿元。

另据江波龙最新季报,其今年第一季度营收为99.09亿元,同比增长132.79%;归母净利润为38.62亿元,同比增长2644.05%,已超过2025年全年的净利润数据。

目前,江波龙正在进行AI应用高端存储产品、高性能主控芯片、小容量Flash存储芯片设计、车规级LPDDR5X、高端移动存储用LPDDR5X、ePOP5X产品开发、大容量UFS嵌入式存储、车规级嵌入式/移动存储等研发项目。

一、年收入超227亿元,净利润近15亿元

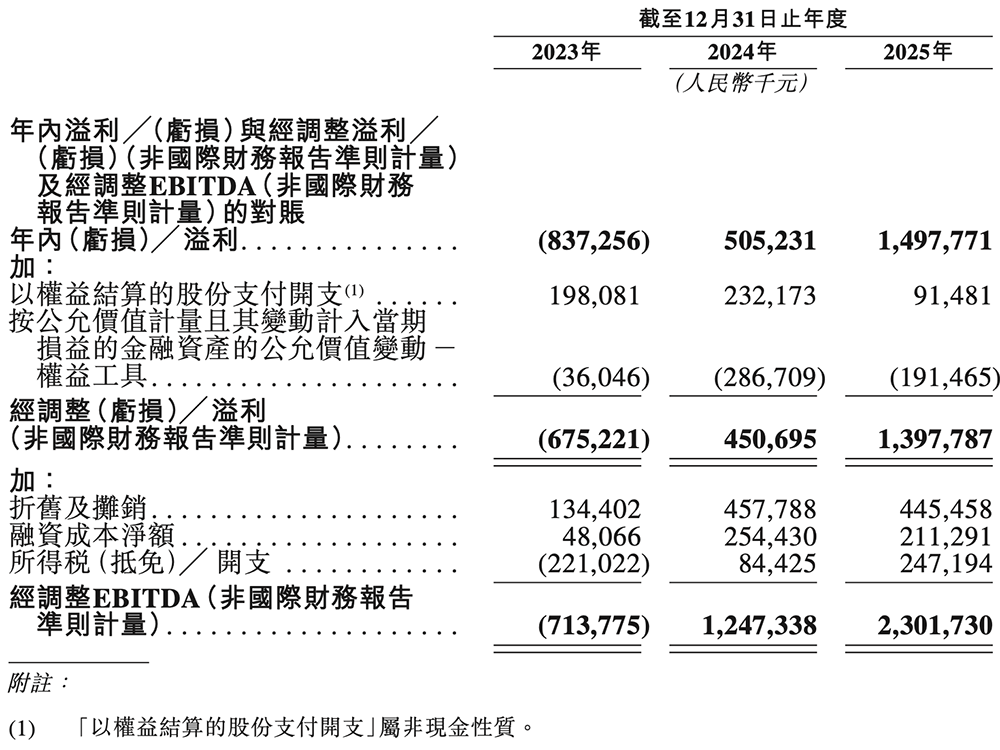

2023年、2024年、2025年,江波龙营收分别为101.25亿元、174.63亿元、227.66亿元,净利润分别为-8.37亿元、5.05亿元、14.98亿元,研发费用分别为5.94亿元、9.10亿元、10.48亿元。

▲2023年~2025年江波龙的营收、净利润、研发支出变化(芯东西制图)

其经调整净利润分别为-6.75亿元、4.51亿元、13.98亿元。

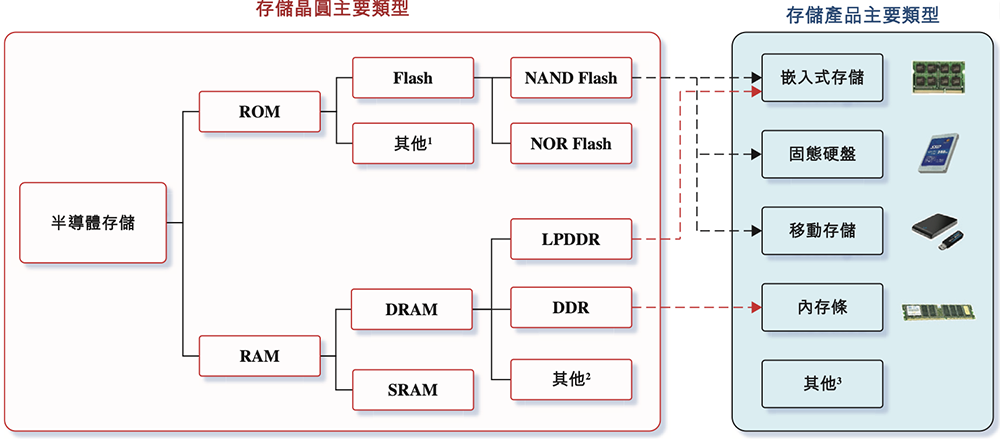

江波龙拥有四大产品线:

- 嵌入式存储解决方案,将存储器直接集成到AI智能手机、智能穿戴、智能汽车及其他智能设备等电子产品主系统中;

- 固态硬盘,独立的存储设备,以快速的数据访问速度、可靠性高及易于更换而著称,用于AI服务器、AI电脑、数据中心及其他应用;

- 移动存储产品,包括U盘、存储卡及便携式固态硬盘,主要支持消费级存储设备、嵌入式AI设备、智能汽车等应用情景的数据传输及备份;

- 内存条,是搭载DRAM芯片的电路板,用于AI服务器、AI电脑、数据中心及相关应用的临时数据处理及程序执行。

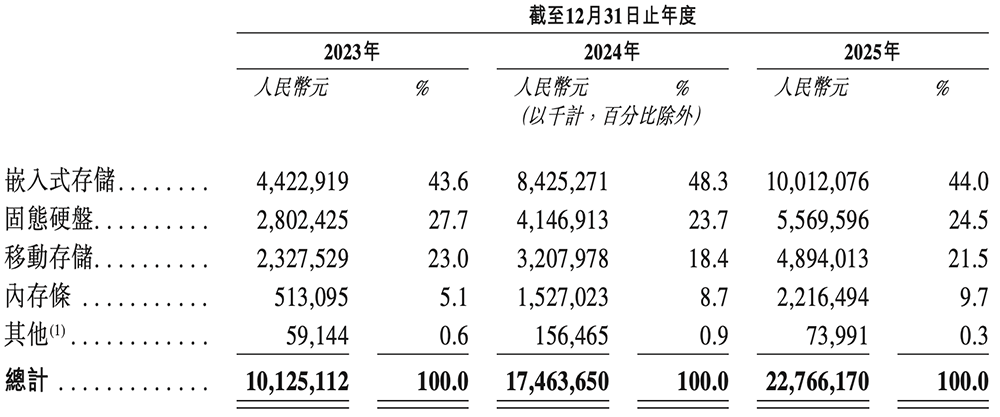

近三年,嵌入式存储为江波龙最大收入支柱,占比超过40%。

来自消费级产品的收入分别占其2023年、2024年、2025年收入的94.7%、92.9%、89.8%,非消费级产品在绝对金额及收入贡献方面均实现显著增长。

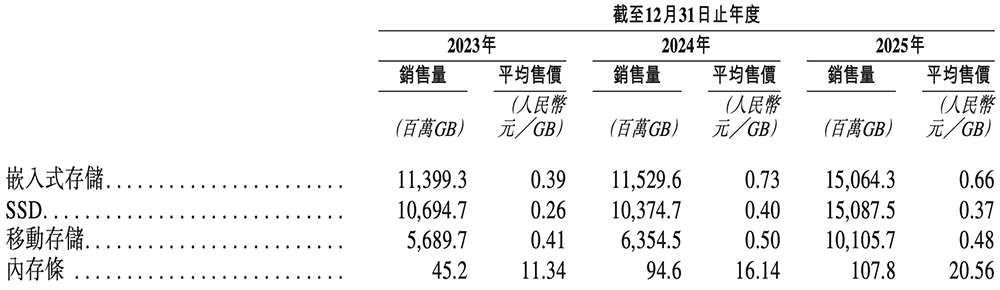

其各产品线销售量和每GB平均售价如下:

2023年、2024年、2025年,江波龙的毛利率分别为4.7%、15.8%、18.0%,呈逐年改善趋势。

目前江波龙拥有并经营三个品牌:FORESEE (主要服务于B2B市场)、Zilia(主要服务于拉丁美洲B2B市场)、雷克沙(主要服务于高端B2C市场)。

根据灼识咨询的资料,以2025年B2B存储产品收入计,FORESEE在独立存储器品牌中排名第二,市场份额为0.5%。

Zilia是江波龙在收购SMART Brazil (SMART Global旗下领先的巴西半导体存储器厂商)后于2023年推出的品牌。以2025年收入计,Zilia是拉丁美洲最大的独立存储器品牌。

雷克沙是江波龙于2017年收购的全球领先高端品牌。迄今雷克沙品牌的产品已销往60多个国家及地区。以2025年收入计,雷克沙在全球独立B2C存储器品牌中排名第二,市场份额为3.3%。

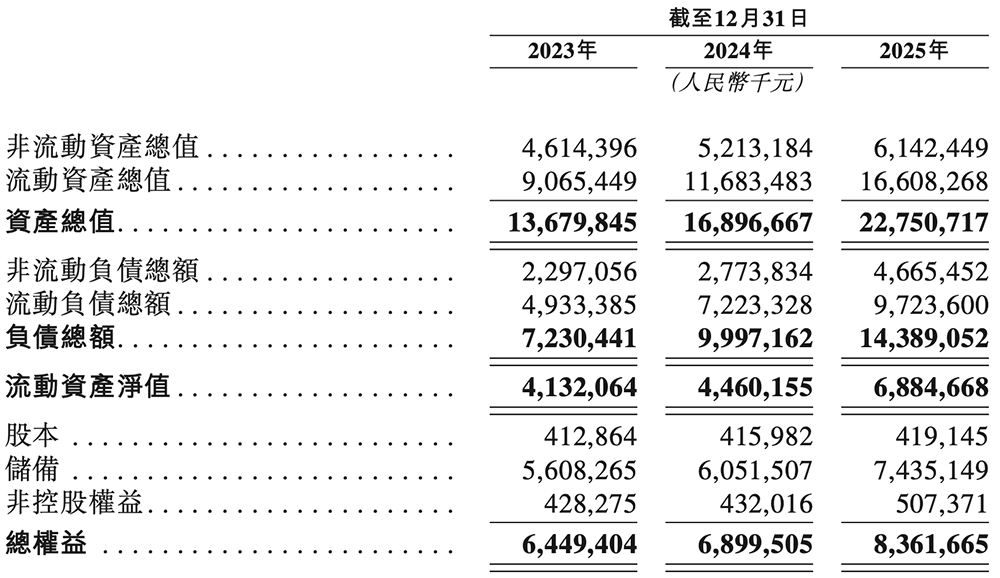

江波龙的合并财务报表如下:

现金流如下:

二、自研主控芯片产量超过2.5亿颗,SLC NAND产量超过2亿颗

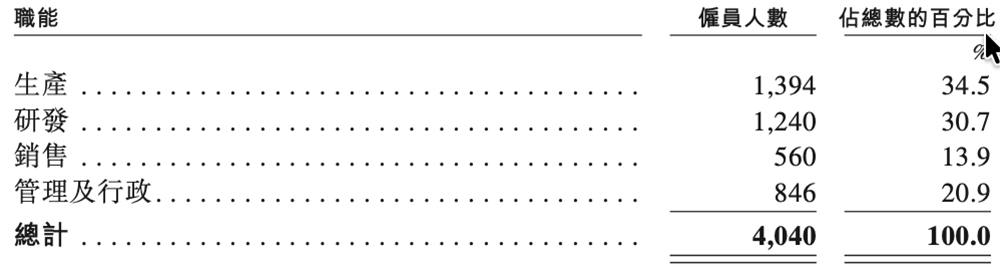

截至2025年12月31日,江波龙研发团队共1240人,占总员工数的30.7%;拥有610项授权专利,包括218项发明专利、169项软件著作权及13项已注册的集成电路布图设计。

在芯片设计方面,截至2026年4月30日,江波龙自主设计的主控芯片已累计生产超过2.5亿颗,自主设计的SLC NAND芯片已累计生产超过2亿颗。

采用其自研SLC NAND芯片的存储产品,已获得以车规级、工规级为主的目标客户的设计批准,目前已投入量产。

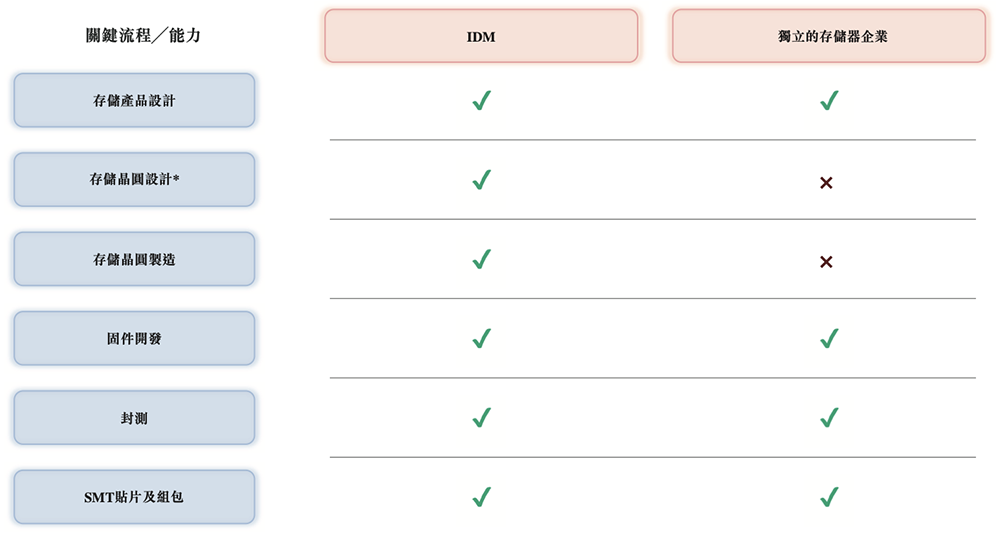

该公司已在存储产品价值链的关键领域形成自主能力:

(1)主控芯片设计:已自主设计8款主控芯片,其中6款已成功商业化,余下2款正处于商业化过程中,涵盖USB、SD、eMMC、UFS产品以及SSD;2026年3月推出了自主研发的存储处理单元(SPU)主控芯片,旨在为AI时代的智能存储提供动力。

(2)存储芯片设计:专注于SLC NAND Flash及其他小容量存储芯片,已成功流片9款SLC NAND Flash系列存储芯片,并正扩展至其他小容量存储芯片技术,填补主要晶圆IDM从小容量存储市场缩减规模后留下的空白,能够与晶圆IDM进行差异化竞争。

(3)固件开发:产品通常使用自研固件,且各产品线统一固件平台,可实现快速适配;高级缓存(HLC)技术和专为在端侧设备上进行AI推理而设计的智能存储代理iSA,是江波龙为AI时代开发的最新固件级创新技术。

(4)封装及测试能力:苏州工厂具备高端SiP技术及多芯片封装MCP技术(包括堆叠封装),且能够生产16层堆叠存储产品;中山工厂的数据中心存储产品专线集研发和再测试于一体,各产品线的DPPM在50以内;阿蒂巴亚工厂和马瑙斯工厂能够为一系列存储产品进行封装、测试、SMT贴片及组包。

三、超过66%收入来自境外

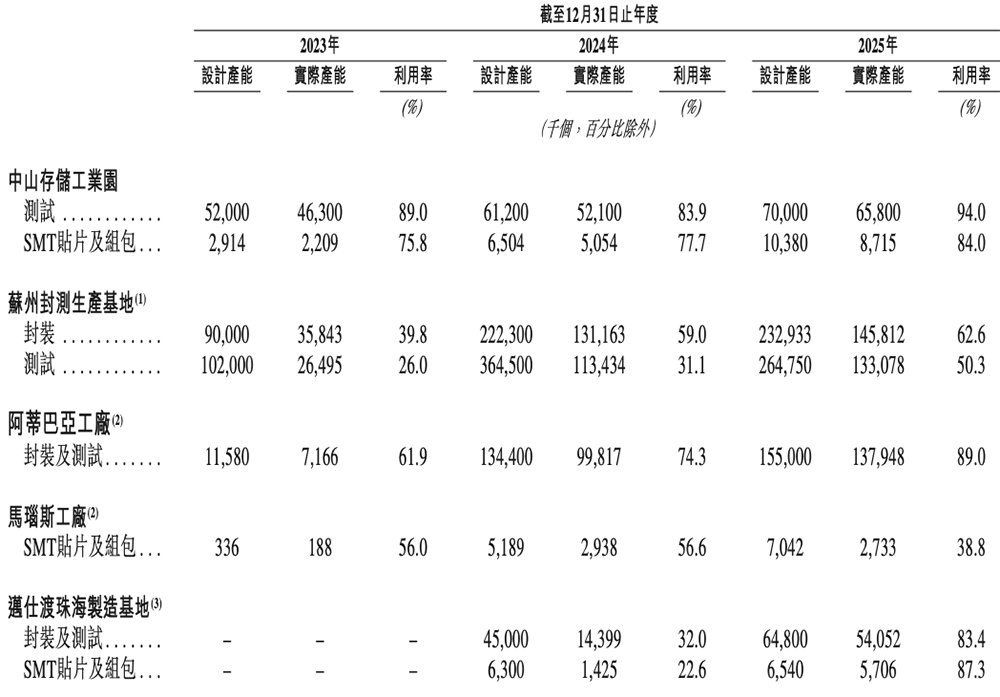

江波龙生产工厂的总设计产能、实际产能及利用率如下:

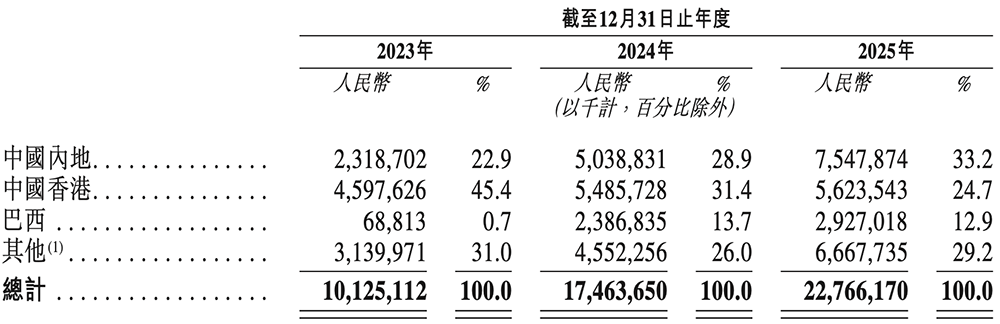

该公司已建立完善的全球布局,2023年、2024年、2025年,其分别有77.1%、71.1%、66.8%的收入来自中国内地以外的地区。

中国内地、中国香港及巴西是其核心创收地区,合计分别占2023年、2024年、2025年总收入的69.0%、74.0%、70.8%。

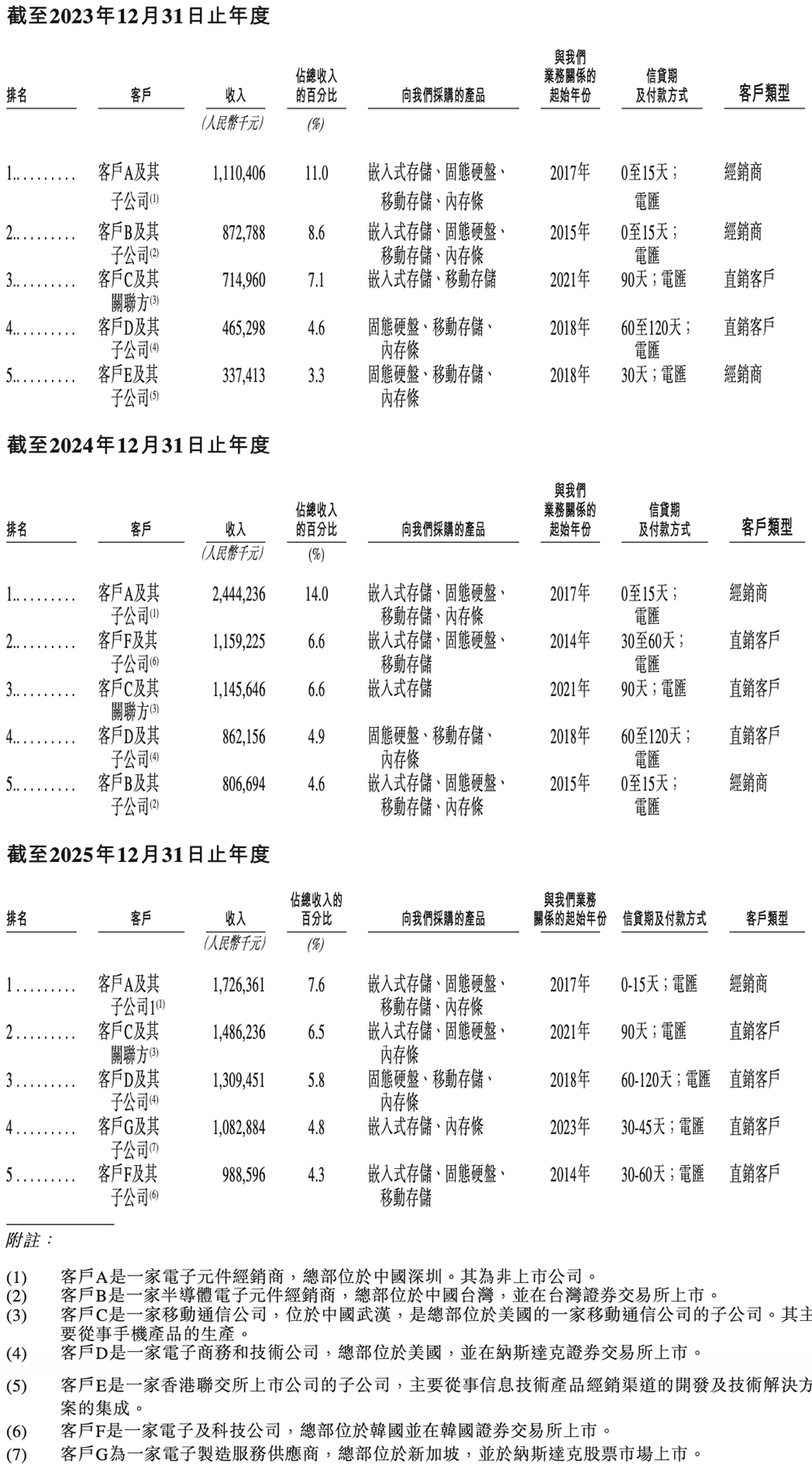

来自五大客户的收入分别占江波龙2023年、2024年、2025年总收入的34.6%、36.8%、29.0%。

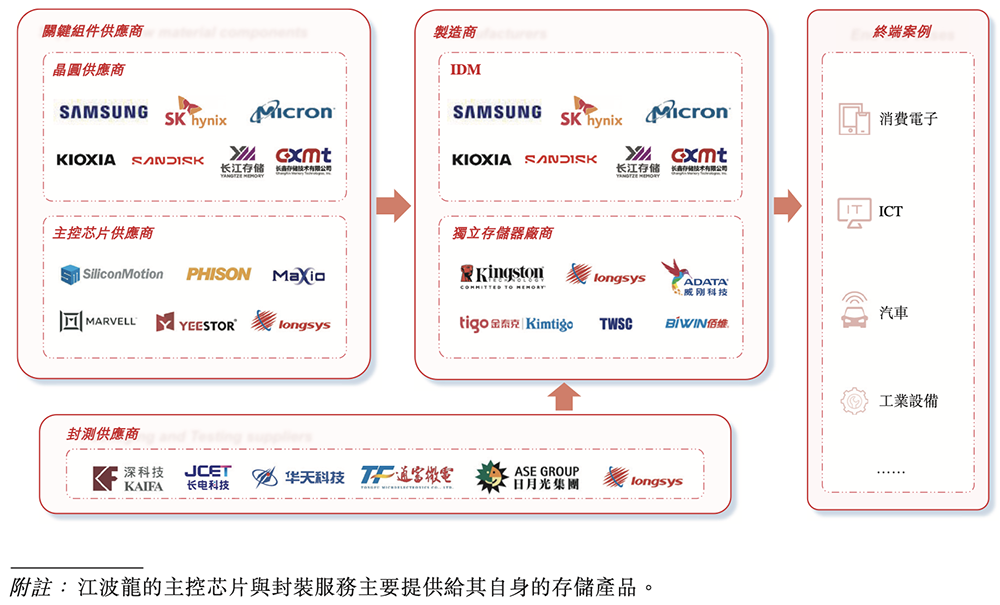

与传统IDM不同,江波龙并无晶圆制造设施,而是采取开放灵活的模式,分别向IDM及主控芯片供应商采购存储晶圆及主控芯片。

OSAT合作伙伴(如华泰电子、华天科技及通富微电)亦协助江波龙进行存储产品的封装及测试。

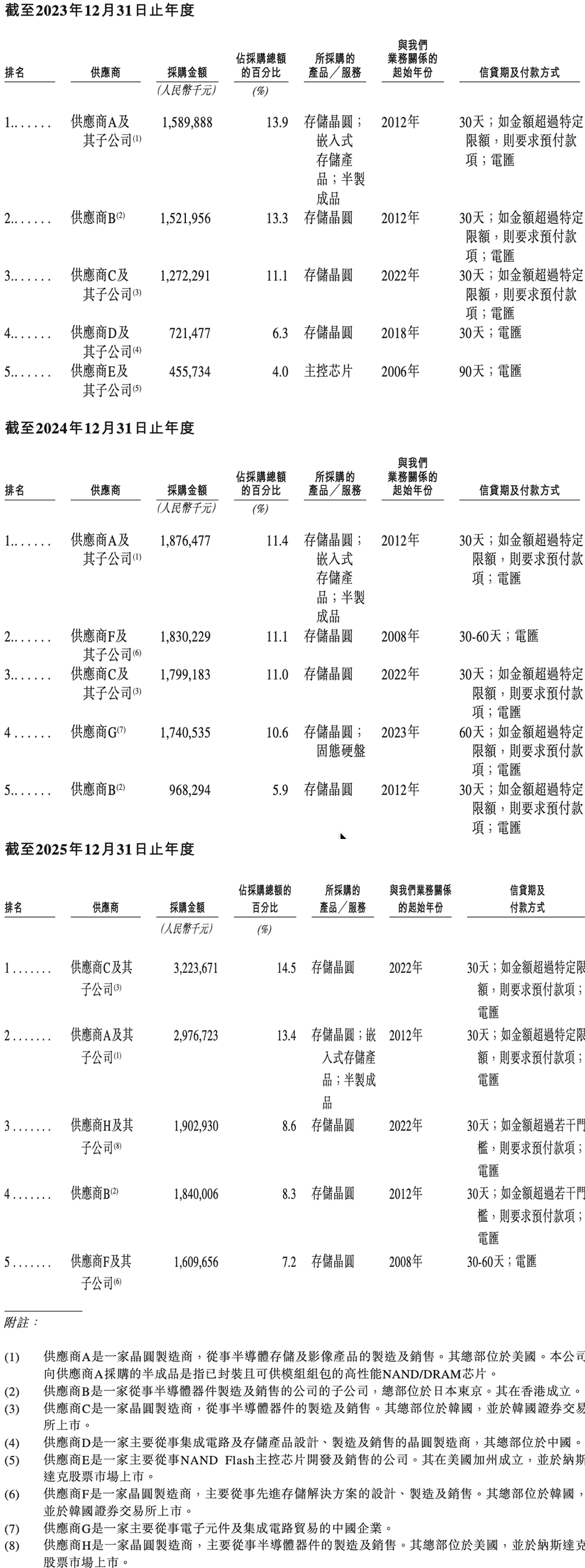

2023年、2024年、2025年,江波龙向五大供应商作出的采购额分别占同期采购总额的48.6%、50.0%、52.0%。

结语:AI带飞存储芯片需求,国产存储产品乘风起势

受AI推动存储芯片需求日益增长及中国国内生产规模扩大的推动,半导体存储产品市场有望实现大幅增长。

根据灼识咨询的资料,全球存储市场规模于2025年达到2754亿美元,并预计将于2030年达到8756亿美元,CAGR为26.0%。虽然中国市场占比约30%,但其目前国内生产严重滞后,国产化率低于30%。

江波龙在B2B及B2C市场均占有一席之地,其消费级产品专为智能手机、平板电脑及可穿戴设备等消费电子产品而设计,企业级产品服务于企业服务器及数据中心,工规级产品面向工业自动化设备、工业PC、汽车及广泛的工业应用。

该公司发布了首款自主设计的UFS4.1主控芯片WM7400及SPU主控芯片WM8500,两者均适用于端侧AI设备;亦迅速推出小尺寸产品(如mSSD、超薄ePOP5x及ePOP4x以及超小尺寸eMMC产品),以满足端侧AI设备对极致性能及紧凑尺寸的苛刻要求,使其能把握市场的快速增长。