芯东西(公众号:aichip001)

编译 | ZeR0

编辑 | 漠影

芯东西6月4日报道,近日,根据TrendForce对HBM和传统DRAM单晶圆收入的分析,受年度议价影响,2026年第一季度,HBM的单片产能值和利润率均被DDR5 64GB RDIMM反超。

进入2026年第二季度,买家和供应商之间的谈判已转向2027年HBM4供应协议。DRAM供应紧张使供应商在HBM领域拥有更大的定价权,预计2027年HBM合约价格将大幅上涨数倍。

供应商预计将根据HBM的价格走势,调整HBM和传统DRAM的生产分配。

这种动态变化预计还将推动整个AI生态系统(包括RDIMM、服务器LPDDR和边缘设备中使用的传统DRAM)的更广泛需求。

DRAM三大原厂持续优先分配先进制程产能给高端服务器DRAM和HBM。

随着AI应用从专注于大模型训练转向AI推理,云服务商数据中心正在将其部署重点从AI专用服务器转向通用服务器。其中DDR5成为兼具能效和成本优势的内存选择。从去年下半年起,云服务商就大幅提高DDR5配置比重,进一步提升DDR5需求,DDR5价格也随之水涨船高。

HBM已成为各家AI芯片规格升级的核心。TrendForce预期2026年量产的HBM4总频宽将来到2TB/s,介面宽度翻倍至2048-bit,且维持8.0Gbps以上数据传输速率。

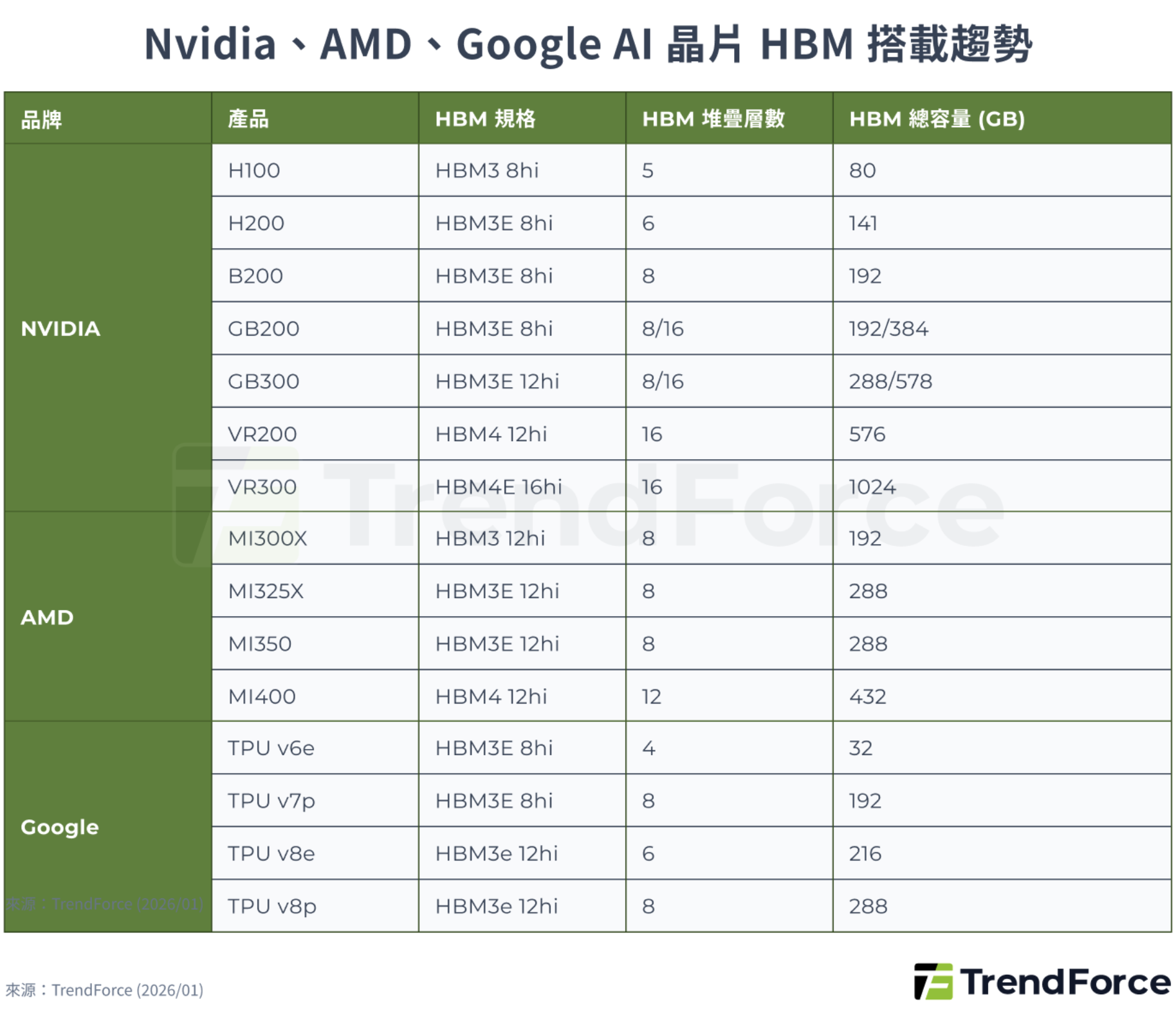

▲英伟达、AMD、谷歌AI芯片HBM搭载趋势(图源:TrendForce)

AI专用芯片(AI ASIC)将在2026年推动HBM需求增长;英伟达Rubin Ultra和AI ASIC将在2027年进一步加速需求增长。

预计AI基础设施的加速部署将使HBM需求在2026年和2027年保持强劲增长。

2026年,HBM需求增长将主要由AI ASIC产能升级驱动,每颗AI芯片的HBM容量将从96GB/192GB大幅提升至216GB/288GB。

尽管英伟达Rubin平台每颗GPU的HBM容量预计与上一代产品相近,但更高的出货量将继续推高整体需求。预计到2027年,英伟达Rubin Ultra平台将进一步提升每颗GPU的HBM容量至384GB。

与此同时,谷歌TPU等AI ASIC平台预计将随着部署量的增加,进一步推高对HBM bit的需求。

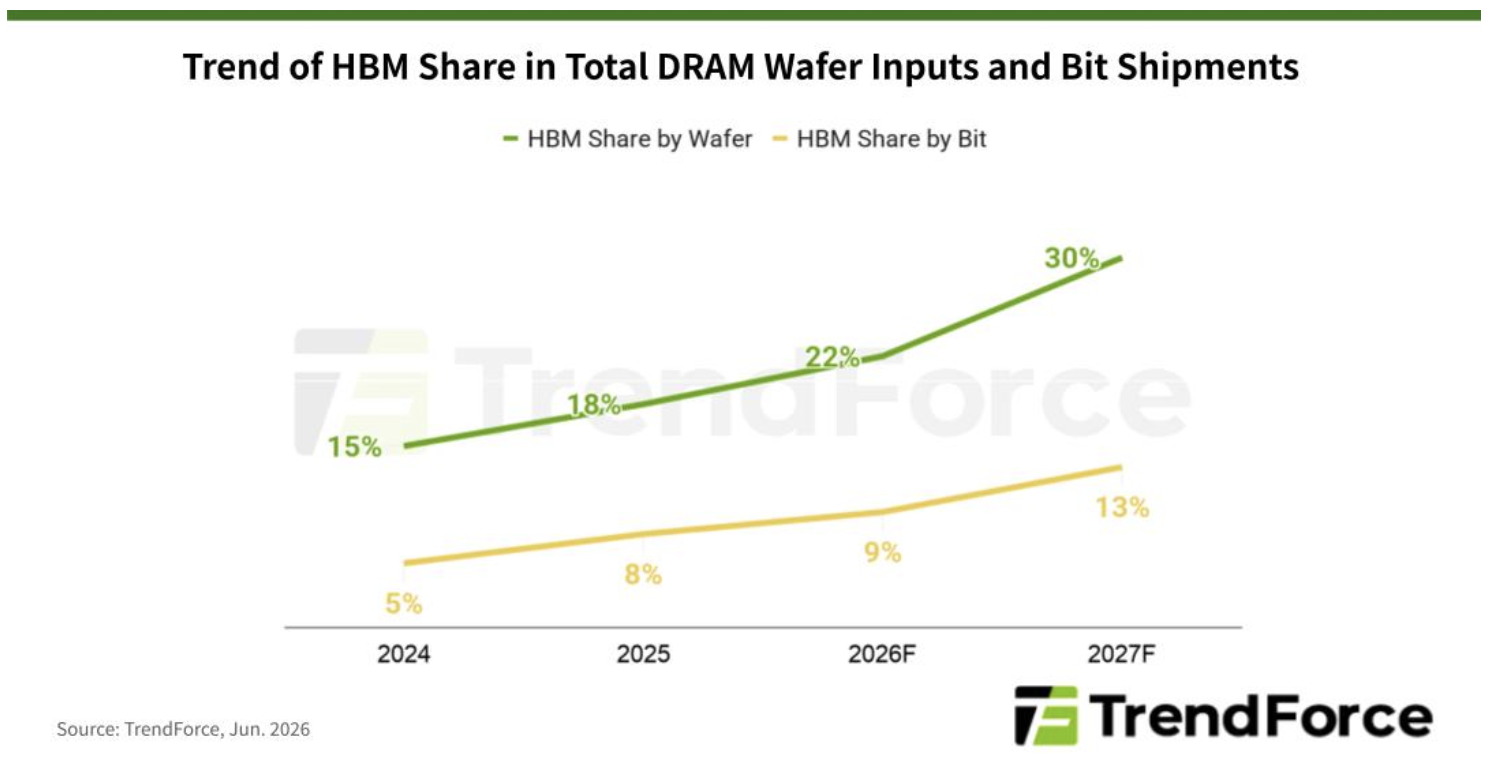

TrendForce预计,到2025年底、2026年底和2027年底,三大供应商的HBM晶圆投入量将分别占DRAM晶圆总投入量的约18%、22%、30%。同时,同期HBM bit供应量预计将分别占DRAM bit总供应量的约8%、9%、13%。

总体而言,随着HBM技术在2027年不断发展,芯片尺寸增大,需求也随之增长,传统DRAM产能的挤出效应预计将进一步加剧。这将为供应商提高HBM价格提供强有力的理由,并增强其在明年HBM价格谈判中的议价能力。

来源:TrendForce