机器人前瞻(公众号:robot_pro)

编译 | 江宇

编辑 | 漠影

机器人前瞻6月9日消息,今日,海外研究机构SemiAnalysis发布长文断言,宇树科技正在复刻比亚迪与大疆曾走过的硬件打法,并将借此主导全球机器人行业。

据该机构分析,宇树的战略脉络极其清晰:通过掌握核心零部件,先以低价产品打开研究与爱好者市场,再利用规模化制造和中国本土供应链反哺产品迭代,最终逐步蚕食更大的商业场景。

此外,该机构获悉,宇树极有可能在未来几周内,迎来其第1万台人形机器人的交付里程碑。

在过去的2025年,宇树年度营收实现335.36%的同比增长,毛利率逼近60%,并正将更多制造环节纳入自有体系,计划投入近20.22亿元用于具身模型研发。

最关键的是,其定价已远低于市场上其他人形机器人产品。

据该机构测算,面向海外市场,在过去12至18个月内,宇树G1人形机器人的售价已从5万美元(约合人民币33.8万元)骤降至2.73万美元(约合人民币18.4万元),部分交易成交价甚至降至2万美元(约合人民币13.5万元)。

而即便在这一价位下,其测算毛利率依然维持在67%左右。

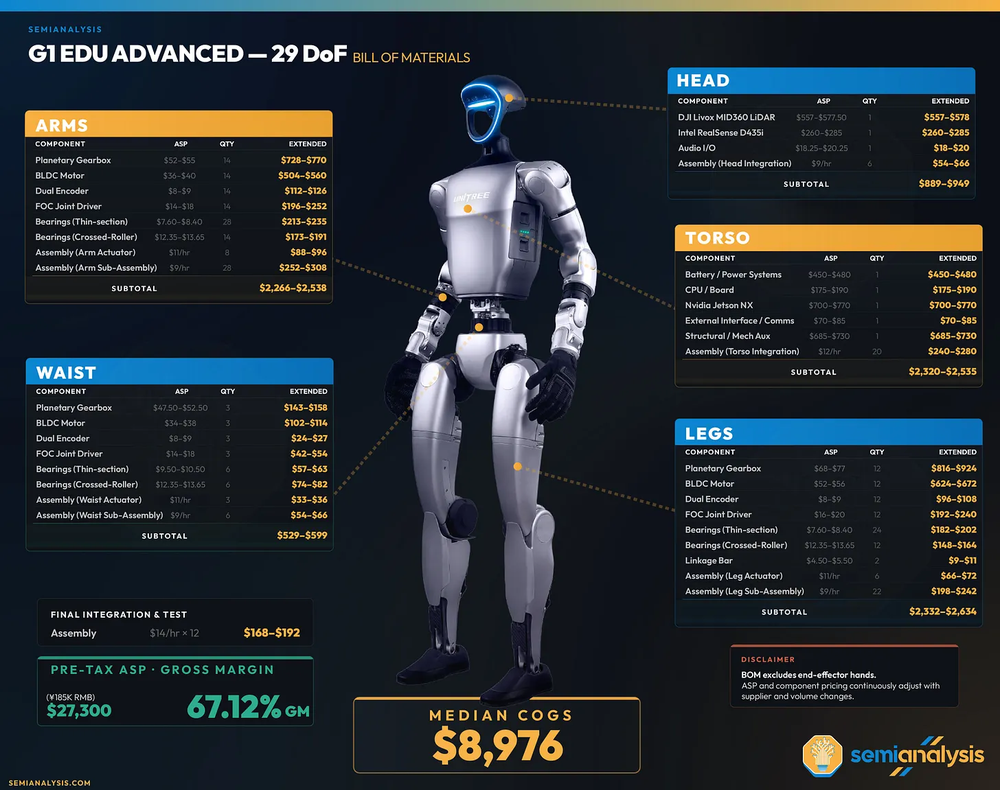

▲G1 EDU ADVANCED 人形机器人(29自由度)BOM成本与毛利率测算表(图源:SemiAnalysis)

这种依托供应链生态的“降维打击”,拉开了宇树与海外竞品的差距。

仅仅在三年前,宇树仍被界定为一家四足机器人公司。

而如今,G1不仅已进入真正可用的部署阶段,宇树手中还握有三款在研新设计,其中一款将直接对标海外头部产品。

反观海外市场,尽管特斯拉早在2022年就展示了Optimus原型机,但迄今为止,它与其他海外同行的产品大多仍处于持续打磨的“半成品”状态。

▲Optimus原型机

一、比亚迪和大疆的剧本,正在宇树身上重演

理解宇树的关键,要先看懂比亚迪和大疆。

比亚迪的核心打法是:掌握BOM(物料清单)中最昂贵、最复杂的核心部件,并围绕它建立起对手无法企及的复合成本优势。

比亚迪最早切入的是电池电芯。电池一度占电动车BOM的30%到40%,如今该占比因比亚迪的努力而下降。比亚迪1994年成立时,切入的正是日本厂商因毒性问题退出的电池电芯赛道,此后苦练近十年内功,2011年才进入电动车市场。

彼时,中国电动车市场几乎不存在。2011年10月比亚迪推出首款纯电车型e6时,全年全国电动车销量仅8159辆,占新车销量的0.04%。

此后,比亚迪不断将电芯、驱动、电机、IGBT和SiC功率模块、变速箱、底盘以及发动机等关键部件收归自研自制。其中,IGBT和SiC功率模块属于电动车电控系统中的核心功率器件,从设计到制造的门槛都很高,比亚迪也是全球少数能将这类功率器件纳入内部制造体系的车企。到2010年代末,电动车绝大多数核心部件都已产自比亚迪自家工厂。

这种正向循环让比亚迪能够用新产品打开新市场。

刀片电池是其中的一个经典案例。此前的磷酸铁锂电池(LFP)便宜、安全,但能量密度低,只适合不出远门的叉车或定点返回的公交。2020年,刀片电池通过新的封装结构,将电池包每公斤的空间利用率提升了50%,一举让磷酸铁锂电池进入乘用车主流市场。

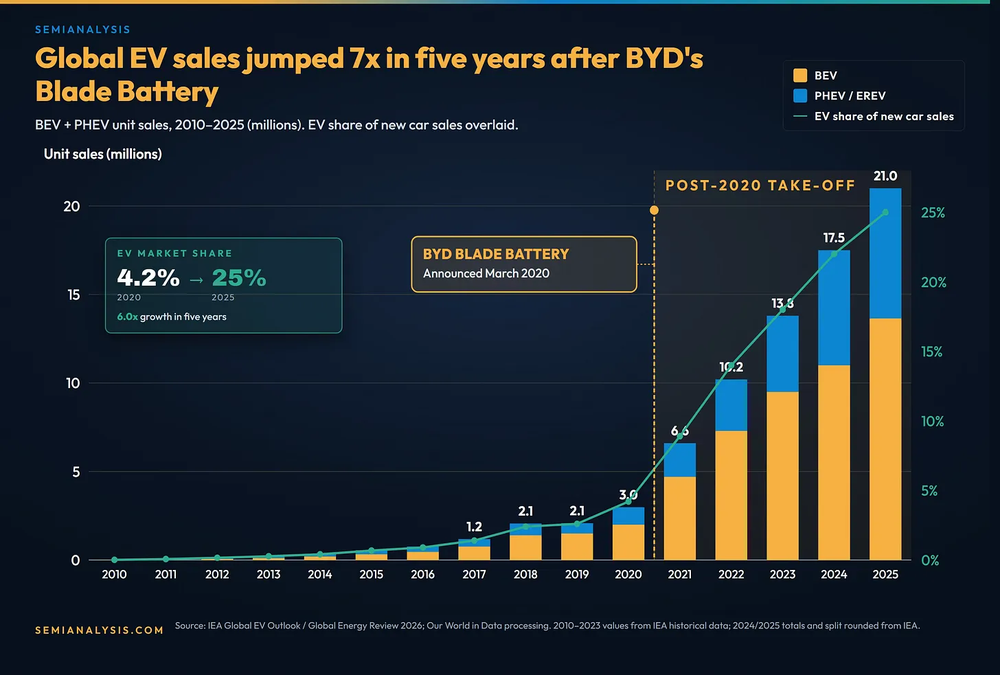

成果立竿见影:2020年刀片电池推出前,比亚迪新能源车销量为18.9万辆;2021年直接跳到60万辆;到2025年,比亚迪不仅稳坐全球电动车头把交椅,更在纯电动车产量上超越了特斯拉。

▲比亚迪刀片电池发布后,全球电动车销量五年(2010–2025年)增长7倍(图源:SemiAnalysis)

其成本结构几乎无法撼动,比如2023年推出的海鸥售价仅约1.1万美元(约合人民币7.4万元),其新款在国内已接近8000美元(约合人民币5.4万元)。

比亚迪还进一步向上游延伸,与华友钴业成立冶炼合资企业,并在巴西“锂谷”直接拿下锂矿开采权。

比亚迪的规模优势甚至倒逼欧美采取保护措施。

大众汽车宣布其德国工厂史上首次关闭,斯特兰蒂斯(Stellantis)下调业绩指标,都将压力归因于中国电动车。美国更是将对华电动车关税提高到100%。

如今,比亚迪已庞大到拥有自己的远洋船队,用来向全球输送其最便宜且最好的电动车。

大疆的剧本更贴近当前宇树的节奏。

2013年前后,“有用的消费级无人机”还不是一个品类。当时的领军产品Parrot AR.Drone在CES上被归入电子游戏硬件,没有防抖相机、没有GPS,只拍得出640×480像素的照片和视频。

▲AR.Drone 2.0

想搞专业航拍,要么掏近2万美元(约合人民币13.5万元)买Draganflyer X6,要么自己到处拼凑机架、电机、飞控和云台,零件费最高超过1200美元(约合人民币8123元),还得花几十个小时组装调试,炸机是家常便饭。

大疆Phantom 1在2013年1月以679美元(约合人民币4596元)横空出世,它没内置相机、没云台、只能飞10分钟、也没有实时图传。今天看是个半成品,但当时,它把门槛降到了自组无人机的一半,还免去了组装之苦。这一下就引爆了研究者、爱好者和早期专业摄像师的市场。

▲Phantom 1

大疆的营收从2011年的400万美元(约合人民币2707万元),飙升至2013年的1.3亿美元(约合人民币8.8亿元)。

随后,大疆开足马力,率先自研飞控这一成本高、技术难度大的核心部件。当时,即便是批量采购,第三方飞控价格仍高达200至400美元(约合人民币1353至2707元)。此后,大疆又陆续将云台、电机、电调纳入自有体系。

大疆的每一代新产品,都几乎打开了过去无法触及的市场:2014年Phantom 2 Vision+集成了三轴云台,让稳定航拍不再是好莱坞团队的特权,小公司也能用来拍房产、录婚礼、做新闻;2016年的Phantom 4带4K、28分钟续航和前向避障,又打开了巡检、测绘、应急等企业级市场。

▲Phantom 4

从2016到2017年,大疆拿下全球消费级无人机约70%份额,竞争对手3DR、GoPro Karma、Parrot被悉数挤出局。

至此,这套打法可以归纳为:先掌控一个核心部件,用不完美但便宜的产品争取一批愿意尝鲜的早期用户,借助供应链生态快速迭代,让每一代硬件解锁并吞食下一个更大的市场。

二、宇树:先把四足机器人价格打下来,再让“它”站起来

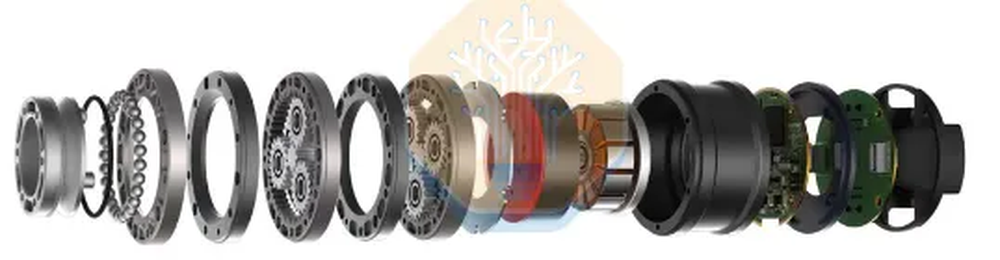

宇树的成长路径与大疆高度相似。它选择的那个“核心部件”,是执行器。

▲图源:Thomas Godden

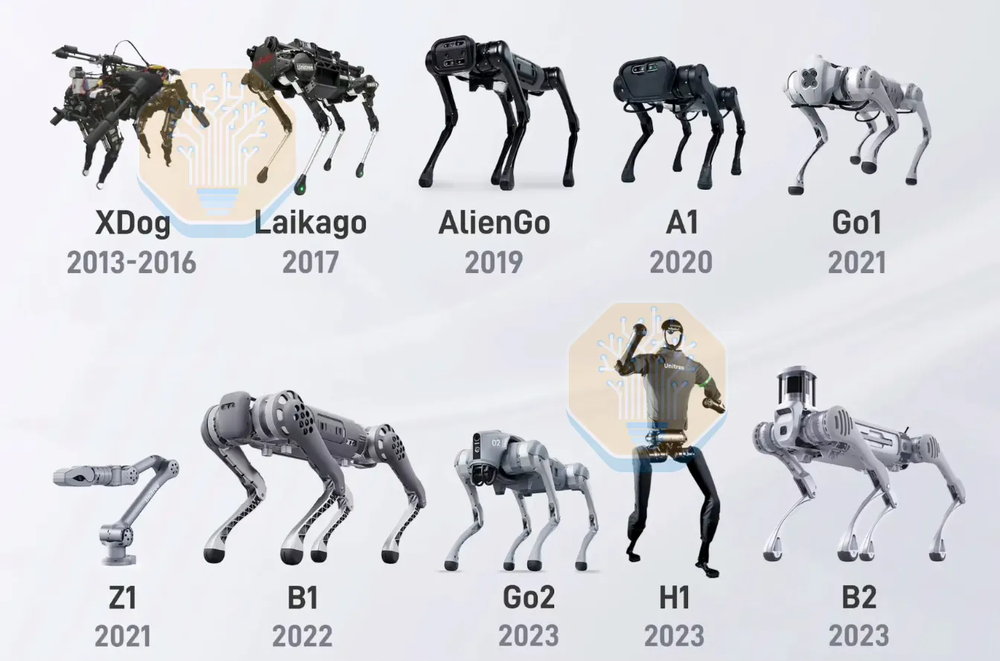

2016年,前大疆员工王兴兴在硕士论文中开发出低成本四足机器人XDog,随后以此为基础创立了宇树。

▲王兴兴硕士毕业论文

正如比亚迪看电池、大疆看飞控,宇树将目光锁定在执行器——这个驱动机器人肢体运动的集成关节,其在人形机器人BOM中占比可达50%至70%。

宇树最早也是从学术圈的四足机器人起步。

当时,大学实验室想要一个有腿的机器人平台,通常得花7万到10万美元(约合人民币47.3至67.7万元)以上。宇树2018年推出Laikago售价4.5万美元(约合人民币30.4万元);2020年A1降到1.5万美元(约合人民币10.1万元);2021年Go1 Air起售价直接杀到2700美元(约合人民币1.8万元);如今的Go2不同版本起售价约1600至2800美元(约合人民币1至1.9万元)。

▲(图源:ZooMax)

六年时间,其入门级四足机器人价格断崖式下跌了94%到96%,这让宇树从高校走入消费者,更是进入工业部署。

更关键的是,四足机器人的规模化让宇树在人形机器人所需的执行器、控制、供应商和生产流程上,积累了多年的实战经验。

2024年宇树发布的H1人形机器人,售价约9万美元(约合人民币60.9万元)。有接近宇树的人士透露,H1本质上就是一台“用两条腿站立的四足机器人”,其弯曲膝盖和行走方式都能看到四足机器人时代技术积累的痕迹。

H1证明了四足时代的技术积累能走多远,而真正颠覆市场认知的,是接下来的G1。

▲王兴兴与“安卓之父”安迪·鲁宾(Andy Rubin)

三、3万到5万美元的G1,开辟了人形机器人的“安卓时刻”

在2024年,市面上几乎买不到一台现成的、价格可接受的人形机器人。

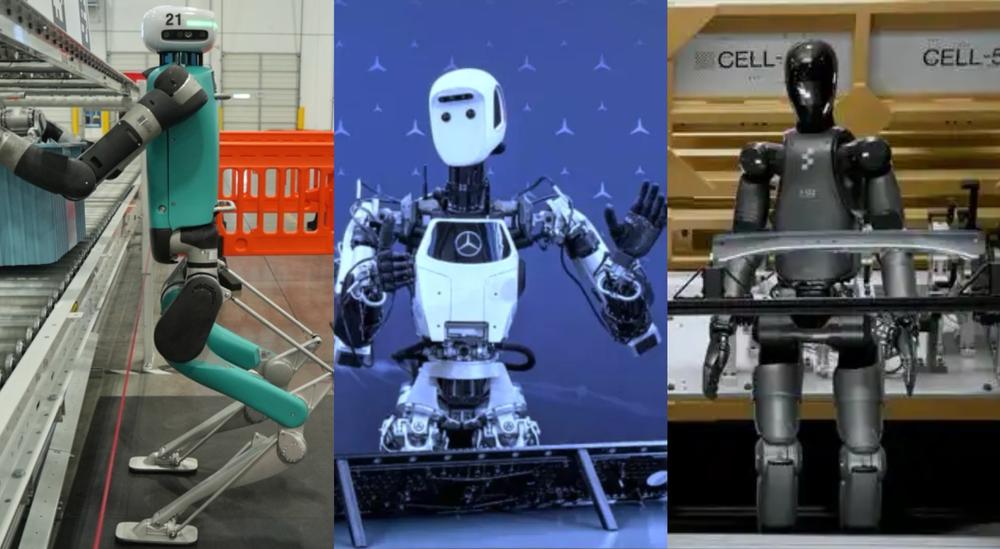

Agility Robotics的Digit才刚开始向工厂部署零星几台;Apptronik的Apollo尚处商业化前夜;Figure与宝马的合作,发货量还是个位数。

▲从左到右依次是Digit、Apollo与Figure

而特斯拉Optimus压根不对外发售。

▲Optimus最新产品曝光

国内,优必选的Walker、傅利叶和智元的早期产品虽已出现,但在价格和规模上均未达到宇树G1的水平。

宇树G1以3万到5万美元(约合人民币20.3至33.8万元)的定价,实现了“开箱即用”,这在研究界带来了轰动性的可及性变革。任何一个研究者都能告诉你,这是一个多么巨大的跨越。此后,这一研究群体又扩散到英伟达、苹果、Meta等科技巨头,这些公司均采购了数百台G1。

▲宇树在2025年机器人峰会上的演讲

宇树已然成为全球人形机器人AI研究的主导硬件平台。

四、中国供应链生态,是宇树疯狂迭代的“外挂”

宇树还继承了中国汽车和无人机产业极为成熟的供应链基础。

我国2024年生产了3130万辆汽车,其中40.9%是新能源车;同时,此前无人机爆发催生出的超3000家零部件供应商,已能把无刷直流电机、驱动器、编码器、电池等通用机器人所需部件的制造工艺做得非常成熟。

如今,围绕人形和四足机器人的本土供应链更是快速成形——几乎每个省都有多家适配机器人的减速器、高扭矩电机厂商,全国已有约200家人形机器人公司共同滋养并受益于这个生态系统。

当然,一切都要回归到宇树对执行器的长期投入。不过,第一代产品远非完美。

五、早期质疑:QDD执行器撑不住“真实工作”

2024年的H1和早期G1并不好用。用户一旦推进它们去做真实工作,电机就频繁过热。

早期G1在双臂完全伸展时,只能短暂承载约2公斤负载,几秒钟后就必须冷却;即便双臂弯曲,承载2至3公斤负载也只能维持约2到3分钟。之后,机器人需要冷却30分钟才能恢复功能,恢复做重活要等整整一小时。

工作5分钟、冷却1小时,显然不是合格的劳动力。

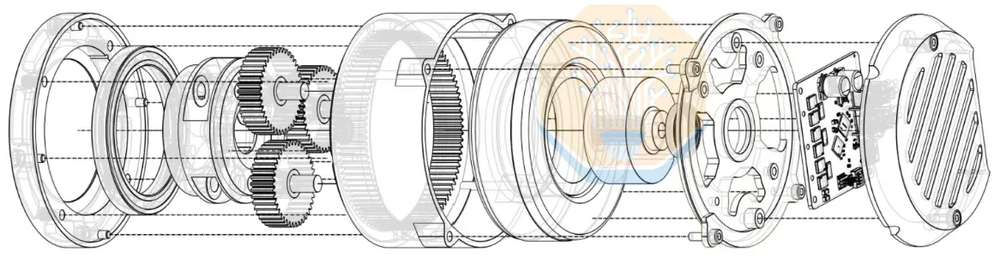

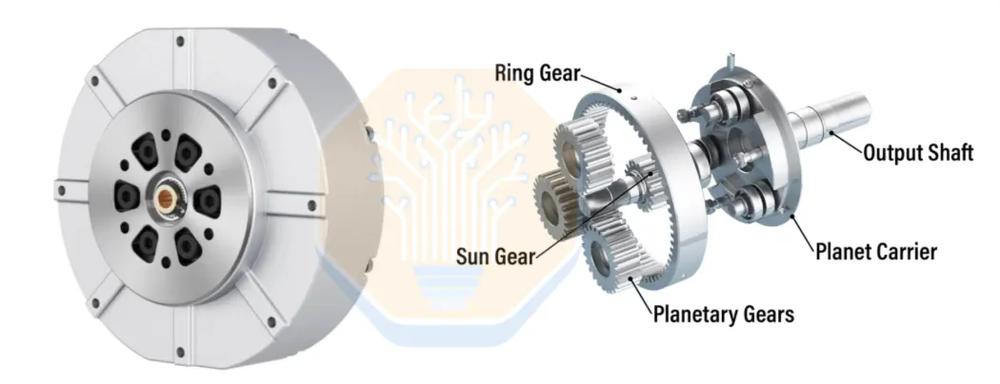

问题根源在于宇树选择了一套更激进的执行器方案:QDD,也就是准直驱。它通常由一个无刷直流电机搭配低减速比行星齿轮箱组成,减速比多在个位数到20:1之间。

▲行星齿轮箱结构示意图(来源:Unitree电机与Power Electric齿轮箱)

传统上,工业机器人偏爱谐波减速器这类高精度、高减速比的方案,用小电机与大齿轮箱来放大扭矩。而QDD反过来,用大电机与小齿轮箱,齿轮箱放大作用很小,电机得足够强。

QDD的优势显而易见:效率更高,可达95%至98%,而谐波减速器方案通常约为85%至90%;成本也更低,最多可低80%;同时,对碰撞等外力的顺应性也更好。

但短板也很致命:电机要直接扛下大部分扭矩,导致电流大、发热剧增。因此早期不少人认为,宇树的电机根本不足以支撑真实工作的可靠性。

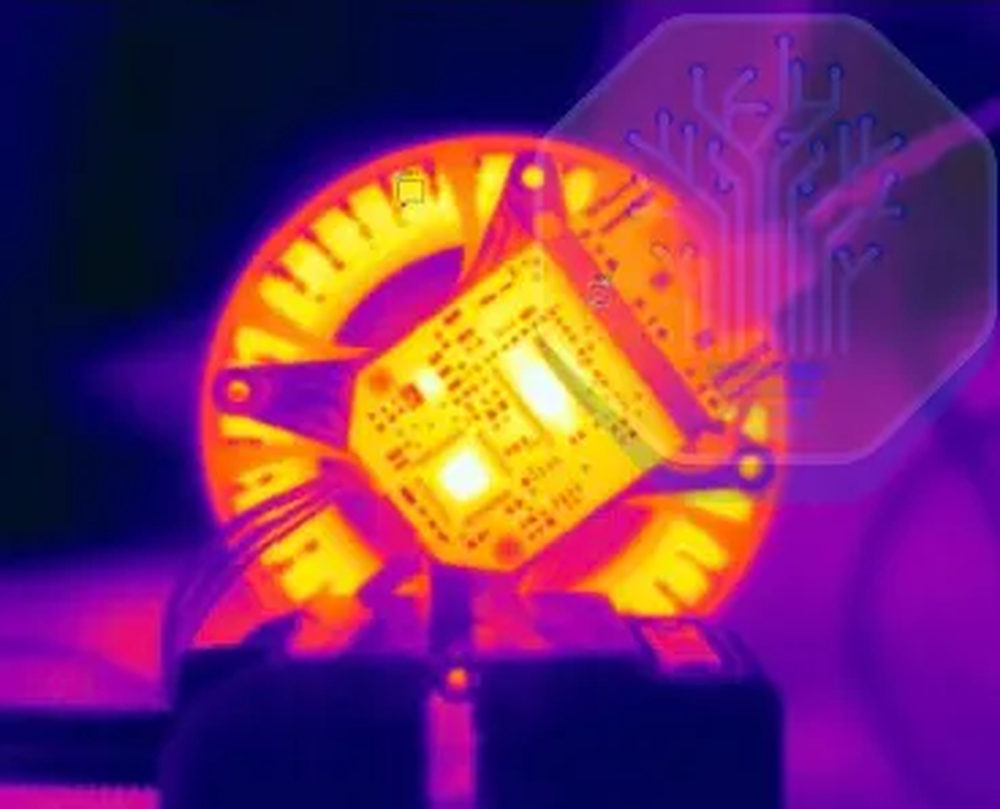

▲高温运行状态

六、用两年时间,让QDD的执行器超出预期

早期的质疑很合理,但宇树赌对了,并持续迭代。

降低发热,核心是让电机所需的电流降下来。其中一个关键,是让电机每转一圈的扭矩输出更平滑。

就比如,车轮有点歪的自行车,骑起来更费劲,因为每圈你都在和额外的阻力较劲。电机也一样,齿槽转矩和扭矩波动会造成微观的抖动,额外消耗的电流全变成了热。

宇树通过优化磁体和槽形设计、斜置磁极等方式,减少了这些浪费。

另一手方案,则是提高铜线填充率,用更粗、更密的线圈降低电阻,宇树称之为“低铜耗线圈”。

有意思的是,宇树在散热上反而设计保守:大部分机身被动散热,仅主控板和髋关节有主动风冷,膝关节用均热板。在其2025年10月的一次更新中,宇树才在骨盆区域加了主动冷却。

▲膝关节采用铜质VC均热板散热

据推测,这是宇树故意为之:与其堆散热增加成本和复杂度,不如集中精力从根源上把电流和发热降下来。

七、QDD的真正杀招:数周级别的迭代速度

选择QDD,不仅是为了省钱,更是为了极致的迭代速度。

低减速比行星齿轮箱是标准工业品,拿普通滚齿机就能造,供应商遍地都是。而谐波减速器制造工艺极其复杂,涉及多小时的金属晶粒热处理、微米级精密滚齿等,日本谐波减速器龙头哈默纳科(HarmonicDrive)花了数十年才磨透,国内龙头绿的谐波在可靠性上至今仍被认为有差距。

宇树选择QDD,绕开了这个长达数十年的工艺垂直整合大坑。结果就是,宇树搞一次新的QDD设计,几周内就能拿到执行器样品。

作为对比,一家海外人形机器人公司定制一套电机和齿轮箱子系统,因供应链环节冗长,通常要3个月以上:几周确定规格,等6到8周样品,再验证、再下单。

这带来了更低的成本和惊人的迭代速度,以至于像骨盆主动冷却这样的硬件改进,能在极短时间内上线,外界几乎未曾察觉。

八、从几分钟就“歇”到能正经干点轻活儿了

如今,迭代后的G1和执行器,已经能胜任一些轻量但实打实的工作了。

在双臂弯曲时,G1可以持续10到15分钟搬运5公斤负载,这相比早期数据,负载翻倍,持续时间是原来的5倍。哪怕双臂完全伸展,也能举起5公斤坚持约1分钟。

G1的手臂仍欠动力,自由度也不够完全拟人,重活依然会过热,但这只限制了它能做什么样的工作,而非“能不能工作”。

据估算,除研究/爱好者销售外,宇树在2025年可能已向产业试点或真实部署交付了约250台人形机器人。

有公司已部署了30台G1,多家公司部署了5到6台。这些部署大概率仍受限于具身模型能力,因此文章在测算中采用了最保守的假设:100%远程遥操作。

目前,宇树机器人主要干的就是从A点搬到B点的轻质物料搬运,比如电商领域处理小于3到5公斤的料箱,或者只是移动空箱。这些活儿并非24小时全自动,大多还是远程操控。

但搬箱子这事儿,在经济上已经快跑通了。

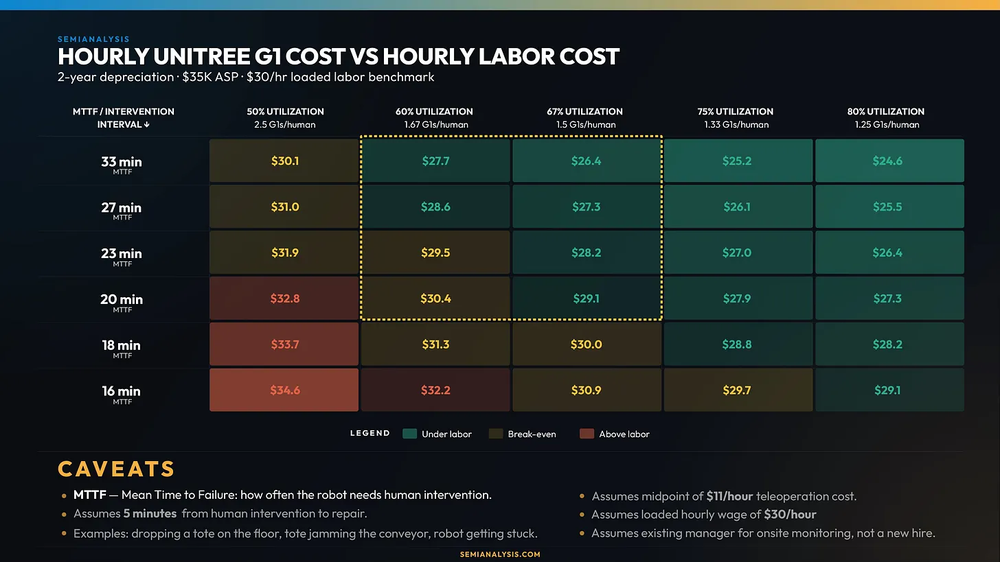

九、算笔账:在物流搬箱子场景,G1成本已低于人工

以Agility Robotics的一个典型物流任务为基准,可以为宇树G1算笔账。

在这个任务中,Agility的Digit机器人充当自动化系统间的“桥梁”,把自主移动机器人(AMR)上的料箱取下放到传送带。人工干这活,大部分时间在等机器到位,所以Agility公开演示的每小时66个料箱效率完全够用。

料箱重约2到4公斤,负载轻、节拍低、失败可重试、无需精细操作,简直是当前水平机器人的完美任务。

Agility采用2:1的充放电比,相当于有效利用率是人的三分之二。一些正在部署宇树机器人的现场操作人员反馈,G1在该任务上吞吐量能追平Digit。

不过G1可靠性差点意思,通常运行10到15分钟就需要冷却5到10分钟,利用率约50%到67%。

测算用了极保守的假设:完全远程操控、15%服务费(工业界通常5到10%)、2年寿命、残值为0、每天只开两班。即使这样,G1在特定任务中时薪成本也已低于30美元(约合人民币203元)的人类劳动力。

▲G1单位小时成本vs人工成本(图源:SemiAnalysis)

当然,宇树还不是完整解决方案。相比Agility有成熟的仓库管理系统协同、功能安全体系和自主能力,宇树还有很多环节要补齐。但在合适的业务场景下,哪怕只是全遥操作,它也已经跨过了经济可行的门槛。

十、物料成本仅8976美元,制造优势筑起护城河

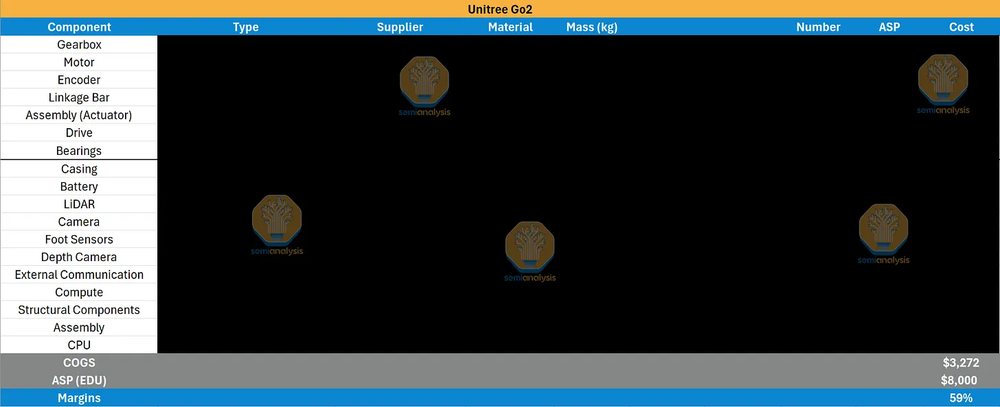

经过完整的设计审查,并与每个零部件的制造商逐一沟通、多方核实后,G1的BOM成本预计压至8976美元(约合人民币6.07万元)。

在我国,机器人公司的供应商坐高铁几小时就到,样品当天或次日可达,垂直迭代以周而非季度计,零部件成本仍比海外同类低20%到40%。绝大多数美国机器人初创公司也已把硬件团队放在中国,连特斯拉Optimus也从中国供应链采购。

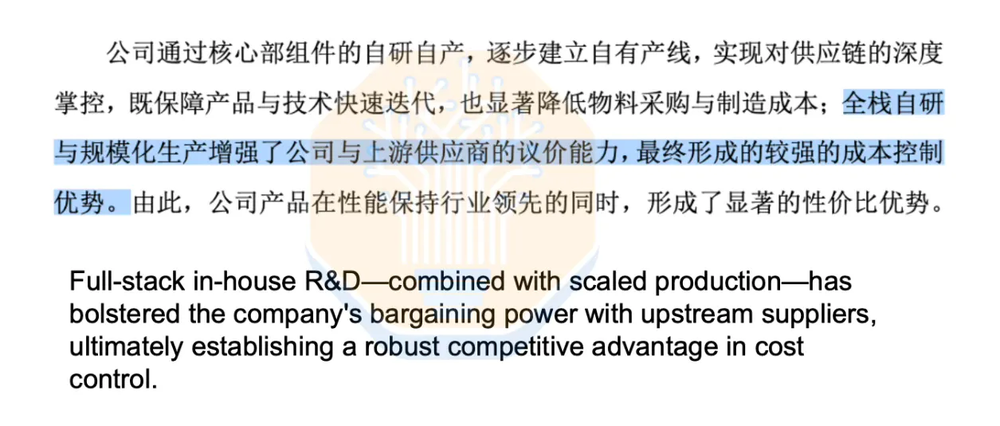

而即使在这样一个竞争激烈的中国生态里,宇树的垂直整合程度也十分突出。

它自研自制无刷直流电机、行星减速器、激光雷达和深度相机——在不少国产人形机器人公司那里还是靠外采。其自产电机成本可低至海外同类的30%到40%,自研齿轮箱也是全球最便宜之一。

在其IPO问询回复中,宇树明确称,规模生产赋予了它上游议价权,形成了持续的成本优势。

其四足机器人毛利率就从42.36%提升至55.49%,同时成本近乎减半。

▲(图源:SemiAnalysis)

相较之下,优必选和智元等国内竞争对手仍在制造和总装上更多依赖代工厂或设计方案供应商,据传智元还将欧洲生产外包给了塞尔维亚的敏实集团。

而宇树在招股书中计划,将齿形设计、仿真优化、材料验证和高精度加工等更多核心环节进一步内部化。即便人形机器人都还未真正进入大规模量产,宇树已凭借先发优势,建立起了结构性的成本护城河。

结语:人形机器人的“比亚迪与大疆时刻”正在到来

当许多海外厂商还在原型机阶段打磨时,宇树已经盈利地卖出了数万台四足机器人,一手创建了人形机器人市场,并开始摸到真实工作部署的门槛。

比亚迪始于电池,大疆始于飞控,而宇树抓住了执行器。

随着宇树在多机型形态上持续加速,并不断加固其制造和成本壁垒,它可能以同样的节奏,打开一个又一个此前难以想象的机器人市场。

对全球机器人产业而言,宇树的IPO或许将成为一个历史节点:人形机器人正式步入成本、供应链、规模化与劳动力替代的残酷商业竞争。

来源:SemiAnalysis