芯东西(公众号:aichip001)

作者 | ZeR0

编辑 | 漠影

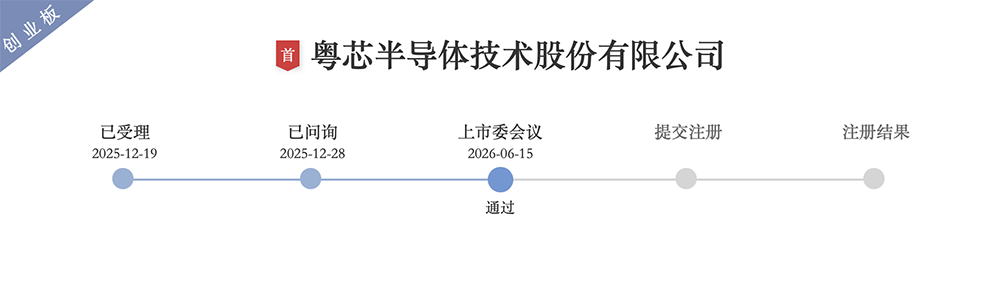

芯东西6月15日报道,刚刚,广东12英寸芯片制造企业粤芯半导体通过深交所上市委会议审议,向创业板IPO迈出关键一步。

粤芯半导体成立于2017年12月,注册资本为23.65亿元,是广东省自主培养且首家进入量产的12英寸晶圆制造企业,为广东省实现了12英寸芯片制造从0到1的突破。

这也是大湾区第一家走向资本市场舞台的12英寸晶圆代工企业。

该公司专注于模拟芯片制造,致力于成为“扎根粤港澳大湾区,产能规模最大、产品线最丰富、体制机制最具创新活力的集成电路特色工艺制造企业”。

它是国内极少数能够同时提供“集成电路、功率器件、光电融合”三位一体代工服务的集成电路制造企业。

截至2025年,该公司晶圆产品累计出货量达到120万片以上。

根据SEMI预测,2025年粤芯半导体12英寸晶圆产能规模位于中国大陆晶圆厂前列。

Frost & Sullivan数据显示,截至2026年4月末,粤芯是中国大陆唯一具备12英寸硅光晶圆大规模量产能力的企业。

其最近一次外部股权融资对应的投后估值为253亿元。

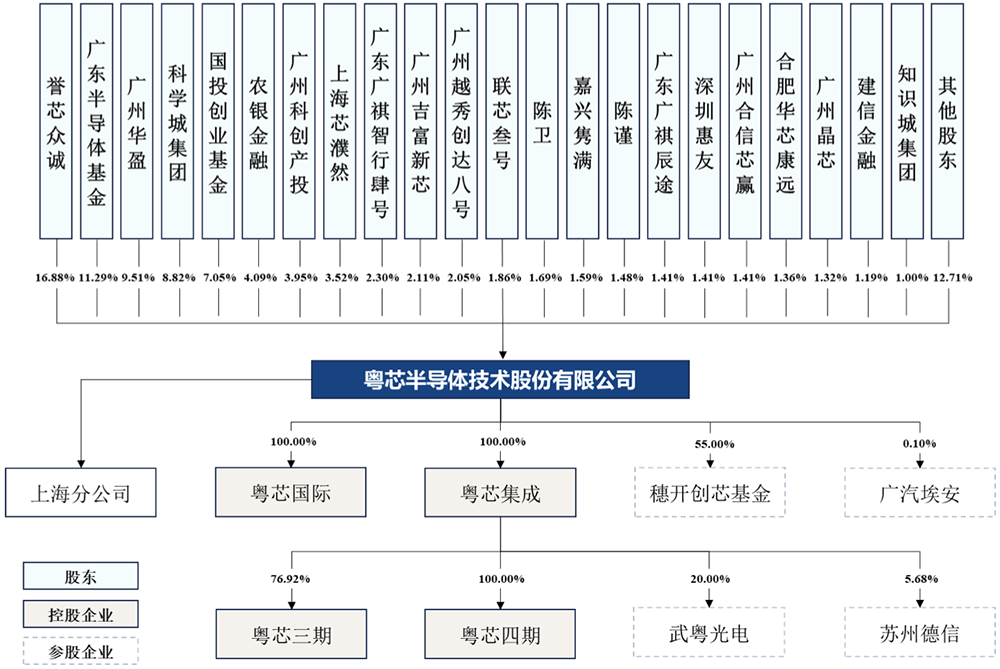

截至招股书签署日,粤芯半导体的股权结构较为分散,持股5%以上的股东包括誉芯众诚、广东半导体基金、广州华盈、科学城集团、国投创业基金。

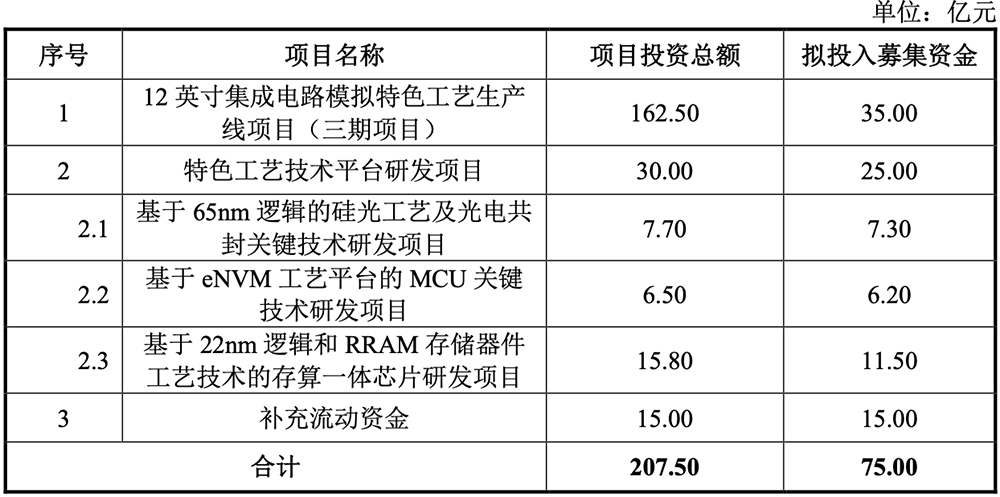

本次IPO,粤芯拟募资75亿元,用于12英寸集成电路模拟特色工艺生产线项目(三期项目)、特色工艺技术平台研发项目等。

一、年收入超过25亿元,预计2029年扭亏为盈

粤芯半导体提供12英寸晶圆代工服务和特色工艺解决方案,主要客户涵盖境内外多家一流半导体行业设计企业。

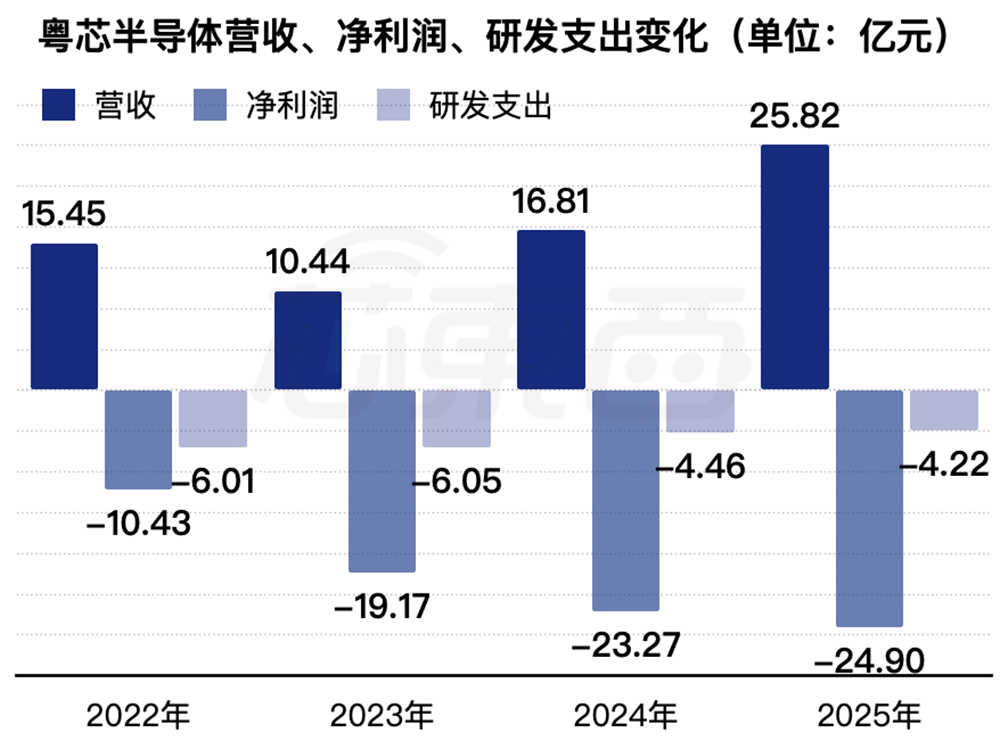

2022年、2023年、2024年、2025年,其营收分别为15.45亿元、10.44亿元、16.81亿元、25.82亿元,净利润分别为-10.43亿元、-19.17亿元、-23.27亿元、-24.90亿元,研发费用分别为6.01亿元、6.05亿元、4.46亿元、4.22亿元,经营活动现金流量净额持续为正。

▲2022年~2025年粤芯半导体营收、净利润、研发支出变化(芯东西制图)

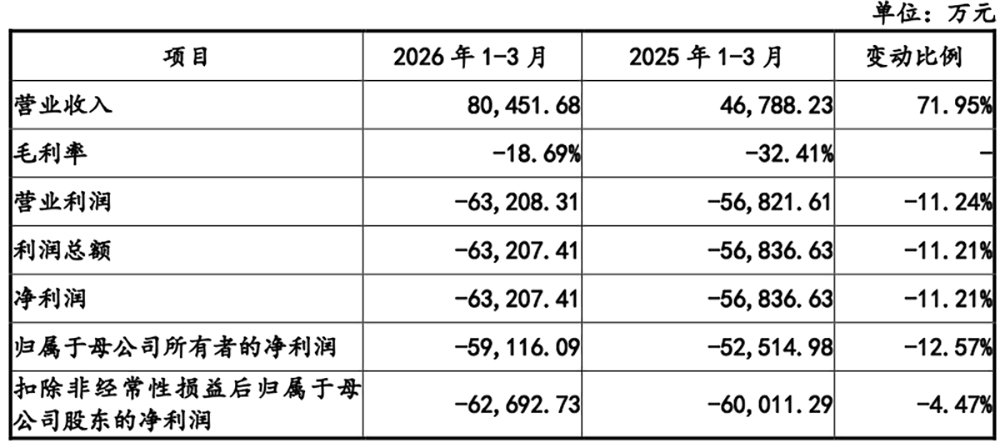

2026年1-3月,粤芯营收为8.04亿元,同比增长71.95%;净利润为-6.32亿元,相较去年同期的-5.25亿元有所扩大。

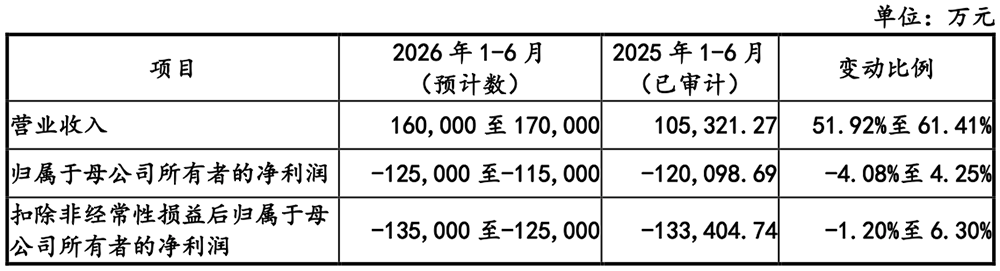

粤芯预计2026年1-6月营收为16.00亿元至17.00亿元,同比增长51.92%至61.41%;归母净利润为-12.50亿元至-11.50亿元,去年同期为-12.01亿元。

粤芯预计最早于2029年合并口径实现扭亏为盈。

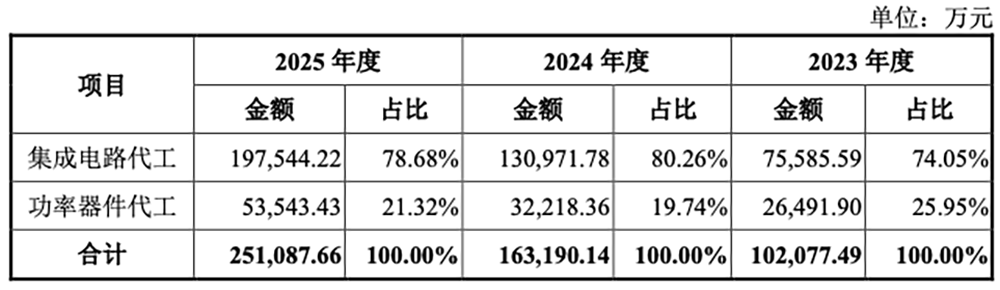

其主营业务为12英寸特色工艺晶圆代工,由集成电路代工及功率器件代工业务构成。

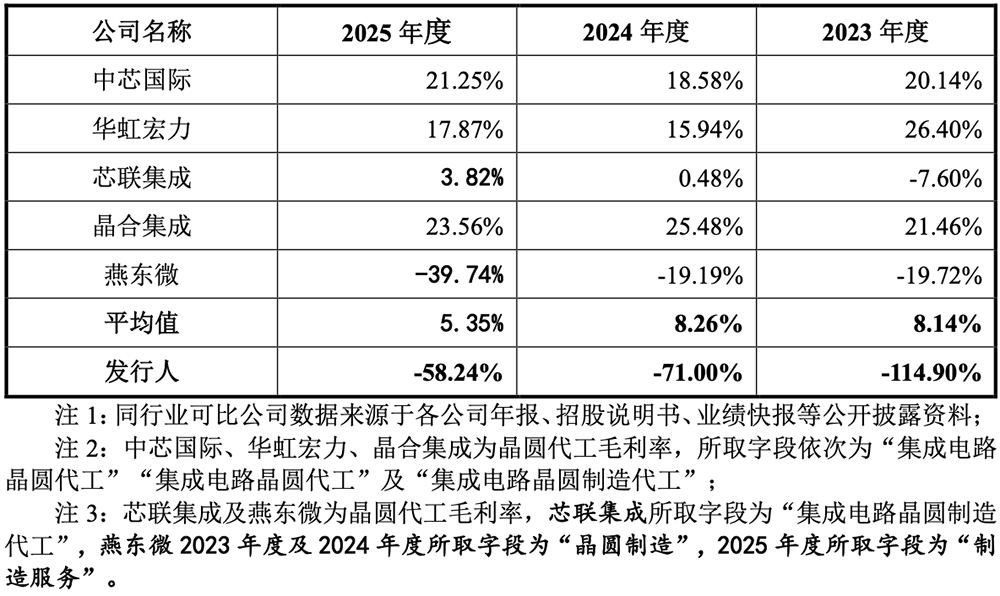

2023年、2024年、2025年,其主营业务毛利率分别为-114.90%、-71.00%、-58.24%,与可比上市公司对比情况如下:

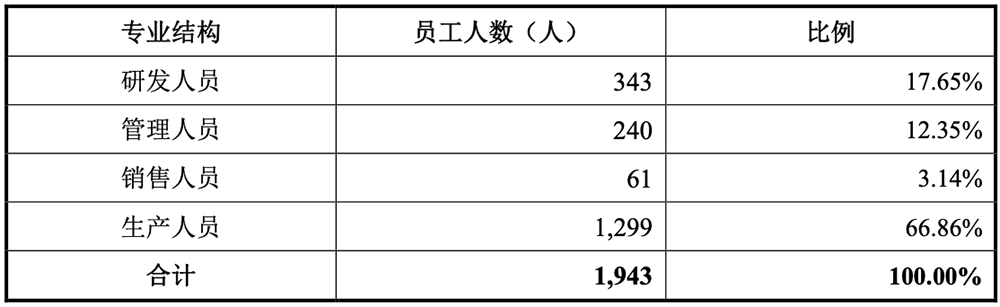

截至2025年末,粤芯半导体拥有343名研发人员,占公司员工总数比例为17.65%;已获授权专利(含境外专利)712项,其中发明专利343项。

二、坐拥2座12英寸晶圆厂,规划产能达12万片/月

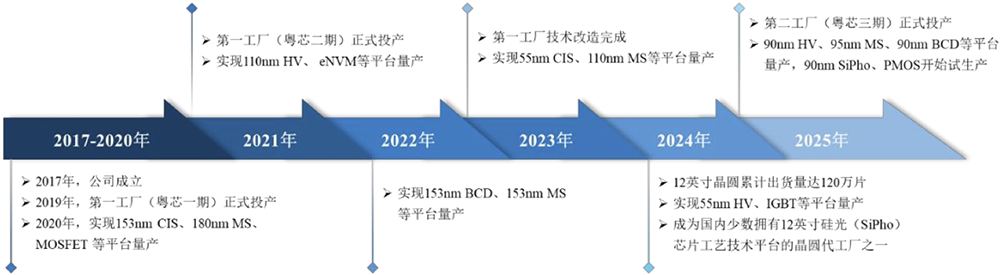

粤芯半导体目前拥有两座12英寸晶圆厂,分别为第一工厂(粤芯一、二期)和第二工厂(粤芯三期),规划产能合计为8万片/月,截至报告期末已实现产能5.2万片/月。

该公司还将新增建设一条规划产能为4万片/月的12英寸集成电路数模混合特色工艺生产线,即第三工厂(粤芯四期)。

粤芯四期建成后,其规划产能合计将达到12万片/月。

报告期内,其主要产品的产能、产量、销量、产销率及产能利用率情况如下:

其工艺技术平台围绕应用于“感、传、算、存、控、显”等功能的模拟和数模混合芯片,已形成MS(混合信号)、 HV(高压显示驱动)、CIS(CMOS图像传感器)、BCD(Bipolar-CMOS-DMOS)、eNVM (嵌入式非易失存储器)、MOSFET(金属-氧化物-半导体场效应晶体管)、IGBT(绝缘栅双极型晶体管)、SiPho(硅光)等工艺技术平台,可应用于消费电子、工业控制、汽车电子、AI等领域。

粤芯半导体为客户提供55nm/65nm、90nm/95nm、110nm、153nm/180nm、0.25µm以上多种工艺节点的晶圆代工业务,已实现180nm-55nm制程节点的12英寸晶圆代工平台的量产,计划开展40nm/28nm/22nm的技术布局,完善高端模拟、数模混合、硅光及光电融合芯片的技术储备和工艺平台。

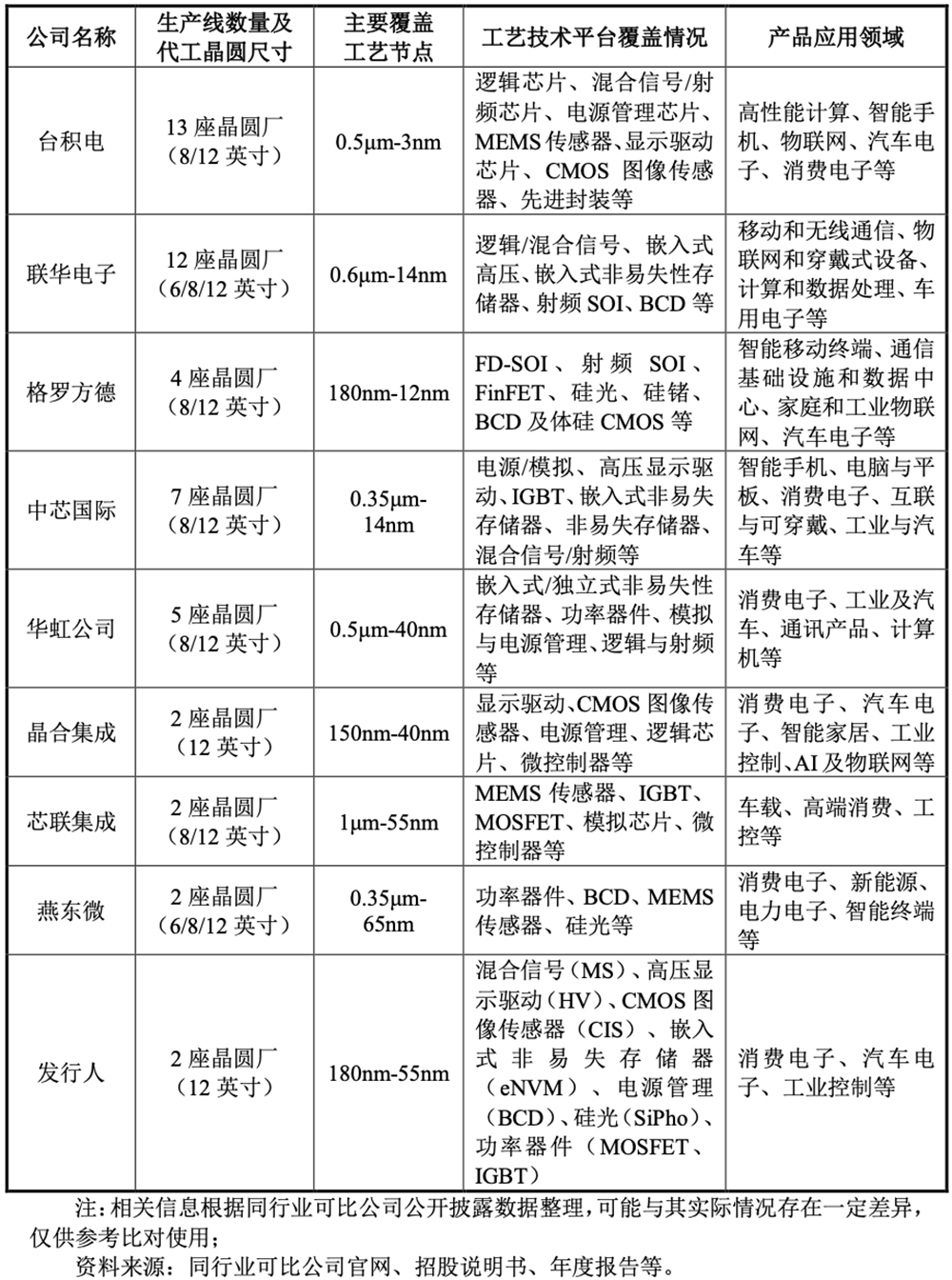

该公司与同行业可比公司在生产线数量及代工晶圆尺寸、主要覆盖工艺节点、工艺技术平台覆盖情况及产品应用领域等方面的对比情况如下:

粤芯的硅光工艺技术平台累计投片量已超过3000片,并已与多家光芯片设计公司形成合作,终端客户涵盖行业知名云服务厂商。

其硅光产品涵盖400G、800G及1.6T高速可插拔硅光光模块应用,与国际领先水平相当,并开展近封装光学(NPO)的工艺制造技术研发,正在导入3.2T NPO产品。

该公司计划进一步开展65nm硅光及光电融合工艺的研发和量产,实现从可插拔光模块向NPO、光电共封装(CPO)的演进。

三、累计开发客户超过200家,客户集中度较高

粤芯半导体的晶圆代工业务收入主要来源于消费电子领域,已在高性能消费级芯片领域实现大批量生产,工业级芯片、车载芯片领域亦已有量产出货。

该公司已成为全球出货量领先的电容指纹识别芯片晶圆代工厂之一、国内少数具备硅基CMOS超声波指纹识别芯片大规模量产能力的晶圆代工厂之一、国内少数拥有12英寸硅光芯片工艺技术平台的晶圆代工厂之一。

其手机电源管理芯片已向全球前三大独立手机芯片公司的其中两家供货。

截至2025年12月31日,该公司累计开发客户超过200家,覆盖境内外上市公司近40家,包括全球领先的芯片设计公司及多家细分领域行业龙头企业。

在粤芯半导体重点聚焦的模拟芯片领域,国内前十大模拟芯片上市公司合作覆盖率80%。

2022年、2023年、2024年、2025年,粤芯前五大客户的主营业务收入占比分别为65.00%、53.90%、60.34%、62.68%,客户集中度较高;向前五大原材料供应商的合计采购金额占比分别为45.23%、49.88%、30.87%、26.48%。

结语:制造需求逐步转向国内晶圆代工厂

伴随中国半导体产业链的日渐成熟、晶圆制造水平的提升,国内的芯片设计企业开始逐步将订单转回国内的晶圆代工厂,半导体的国产替代需求持续提升。

意法半导体、英飞凌、恩智浦等国际半导体巨头,也先后将面向中国终端市场产品的制造需求转移至国内晶圆代工厂。

通过此次上市融资,粤芯半导体计划持续迭代三大特色工艺平台研发,加速前沿技术从研发到量产转化。

一是聚焦硅光及光电融合工艺平台技术迭代,满足高速通信和AI对高带宽、低功耗光互连的需求,巩固行业领先地位。

二是着力攻关存算一体工艺平台,为下一代高能效计算芯片提供核心制造支撑。

三是持续深化微控制器工艺平台,增强其在功能安全、可靠性与成本方面的综合竞争力,支撑智能汽车、机器人、工业控制等多个领域产业的快速发展。

这将助力提升国产高端模拟、数模混合、硅光及光电融合芯片的自给率。