智东西(公众号:zhidxcom)

作者 | 王涵

编辑 | 心缘

具身智能,热到发烫。

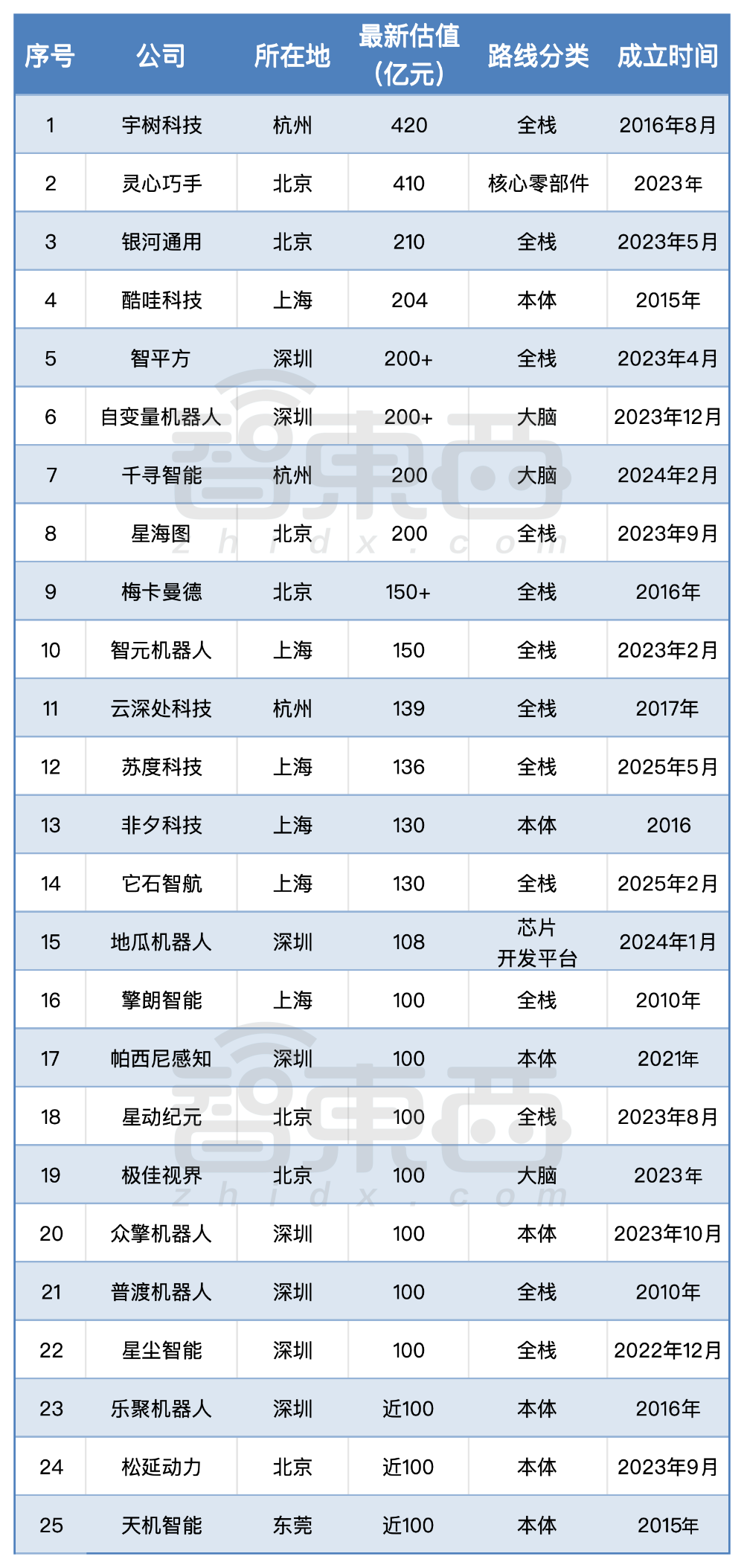

智东西6月29日报道,今日,国内又诞生了2家估值超过200亿元的具身智能独角兽——智平方和自变量机器人。至此,国内具身智能百亿独角兽至少已有25家,其中有15家都是在今年上半年新增的。

今年上半年成为新晋百亿独角兽的具身智能公司包括:酷哇科技、智平方、自变量机器人、千寻智能、星海图、苏度科技、它石智航、地瓜机器人、星动纪元、极佳视界、众擎机器人、普渡机器人、星尘智能、松延动力、天机智能。

▲国内具身智能百亿独角兽名单(智东西制图,截至2026年6月29日)

结合技术路线与商业化思路,行业玩家大致可以划分为全栈、软件及大脑、硬件及本体三类,该划分主要参考各家企业的发展起点与资源倾斜重心。

细看25家百亿独角兽的布局选择:走全栈路线的企业有13家(宇树科技、银河通用、智平方、星海图、梅卡曼德、智元机器人、云深处科技、苏度科技、它石智航、擎朗智能、星动纪元、普渡机器人、星尘智能);

聚焦硬件及本体的企业9家(灵心巧手、酷哇科技、非夕科技、地瓜机器人、帕西尼感知、众擎机器人、乐聚机器人、松延动力、天机智能);

主攻软件及大脑方案的企业共3家(自变量机器人、千寻智能、极佳视界)。

同样跻身百亿估值梯队,三类企业各自靠什么优势站稳市场?不同技术路线又将迎来怎样的发展机遇与瓶颈?估值的飙升究竟是泡沫还是机遇?

一、新增七家全栈玩家,累计融资超百亿

全栈路线的企业一方面深耕“具身大脑”,布局具身智能大模型、VLA世界模型等核心算法与模型技术;另一方面攻坚机器人本体硬件,覆盖整机设备、关节模组、传感器等关键硬件环节,致力于搭建完整的软硬件自研闭环体系。

这类企业的核心发展逻辑十分清晰:具身智能的落地核心离不开算法与硬件的深度绑定,只有同时掌控上层“大脑”与底层硬件“本体”,才能高效打通数据采集、模型迭代、场景落地的完整闭环,大幅提速商业化进程。

在2026年,具身智能百亿俱乐部新增了7家全栈玩家,具体如下(按照估值数额排序):

星海图由清华大学90后团队创立,技术路线为VLA(视觉-语言-动作)模型,主张一个通用模型适配多种机器人形态。2026年6月,其发布了世界模型Fast-WAM并开源新一代VLA基础模型G0.5。同月,其发布了双足人形机器人Kengo。今年2月,星海图完成10亿元B轮融资;不到两个月后,4月又完成近20亿元B+轮,估值翻倍至200亿元,创下2026年春节后具身智能赛道估值涨幅最快纪录。

▲星海图双足人形机器人Kengo

苏度科技成立于2025年5月,2026年4月发布了软硬件全栈自研的机器人系统#Sudo R1,采用了“3D世界模型与强化学习一体化设计”。2026年4月20日,该公司完成5亿美元(约合人民币34亿元)Pre-A轮融资,估值约136亿元,成立仅11个月即跻身百亿阵营。

▲苏度科技#Sudo R1

它石智航成立于2025年2月,已经推出通用具身大模型AWE 3.0,工业机器人A系列、通用机器人T系列、灵巧手TARS DexHand等产品。2026年4月,该公司完成4.55亿美元(约合人民币31亿元)Pre-A轮融资,估值约130亿元,高瓴、红杉联合领投。

▲它石智航灵巧手TARS DexHand

智平方成立于2023年4月,已经推出具身大模型AlphaBrain以及自研机器人本体AlphaBot。据其披露,该公司已拿到近5亿元订单。2026年6月29日,智平方宣布已完成一系列新融资,融资总额近50亿元,估值超200亿元。2026年2月,智平方完成超10亿元B轮融资,成为深圳首个百亿具身智能独角兽,在一年内累计完成13轮融资。

▲智平方AlphaBot

星动纪元成立于2023年,是清华大学占股的人形机器人企业。其发布了端到端原生机器人大模型(VLA大模型)ERA-42,并已构建了覆盖本体、关节模组到灵巧手的硬件体系。2026年3月,星动纪元完成10亿元战略轮融资,估值突破100亿元,投资方包括三星、高成投资、新加坡电信等。

▲星动纪元ERA-42

星尘智能成立于2022年,技术路线为“AI模型—具身OS—绳驱本体”三位一体全栈底座,早期推出了人形机器人Astribot S1,今年5月,星尘智能发布新一代机器人T1。2026年6月3日,该公司完成B轮系列融资,3个月内连续三轮融资,总额超10亿元,估值突破百亿。

▲星尘智能Astribot S1

普渡机器人成立于2010年,此前以商用服务机器人为主业,2026年转向具身智能和人形机器人赛道,在5月发布具身智能大模型PuduFM 1.0和通用具身智能体PuduAgent。2026年4月,该公司完成近10亿元融资,估值突破100亿元,累计融资超20亿元。

▲普渡机器人产品矩阵

二、新增三家大脑派玩家,千寻、极佳、自变量齐入百亿俱乐部

第二种技术路线就是从机器人的“认知”出发,是一条更“轻”、更AI的路线。大脑派企业专注打磨通用具身智能模型,目标是打造机器人领域的通用底层系统,希望成为机器人行业的“Android系统”。

当然,这里所说的大脑派,并非只研发具身大脑的单一厂商,而是将模型作为核心主业。放到更广的行业范畴来看,不少深耕世界模型、多模态大模型的企业,同样归属于这一阵营。

2026年,大脑派具身智能百亿独角兽新增3家,具体为:

千寻智能成立于2024年2月,其2026年1月发布并开源的具身智能基础模型Spirit v1.5,在基准测试中超越英伟达Pi0.5。此后发布Spirit v1.6,在ICRA 2026行业盲测中蝉联全球第一。融资方面,千寻智能是2026年上半年融资额最高的具身智能企业:2月连续完成两轮融资近20亿元;4月再完成10亿元融资;5月又完成15亿元A+轮融资,三个月累计融资近45亿元,估值达200亿元。

▲千寻智能Spirit v1.5

极佳视界成立于2023年,曾先后发布GigaBrain系列具身基础模型,开源GigaBrain-0、GigaBrain-0.1等基础模型。2026年2月,极佳视界发布了首个基于世界模型的强化学习具身基础模型GigaBrain-0.5M*。融资方面,2026年4月,其完成数十亿元B1轮融资;6月15日又完成10亿元B2轮融资。加上此前2025年11月华为哈勃投资的A1轮,该公司估值已突破100亿元。

▲极佳视界GigaBrain-0架构

自变量机器人成立于2023年12月,是国内最早采用完全端到端路径实现通用具身智能大模型的公司之一。该公司自研了「GreatWall」操作大模型系列,包括WALL-A等版本。融资方面,2026年1月,其完成A++轮10亿元融资;2月再完成数亿元融资,累计融资超30亿元,估值超百亿;4月底,完成B轮融资;5月至6月,自变量又连续完成了B+、B++、C轮三轮融资,并且悉数完成交割。截至目前,该公司投后估值超过200 亿元。

▲自变量WALL-A 操作大模型

三、新增6家本体派玩家,多家产品已量产

本体派企业专注于机器人硬件本身,即整机、关节、传感器、灵巧手等核心零部件,代表企业有灵心巧手、非夕科技、梅卡曼德等。机器人硬件存在物理壁垒,好的硬件一旦进入量产,很难被复制。但他们的风险在于,如果全栈企业自研硬件能力快速提升,本体外采需求可能下降。

2026年,本体派具身智能百亿独角兽新增6家,具体为:

酷哇科技主攻自动驾驶环卫车和城配物流车,其产品已在上海、深圳等城市规模化部署无人清扫和快递配送。2026年5月,该公司完成超过6亿美元融资,估值站上30亿美元(约合人民币204亿元),2025年其营收突破10亿元,并已实现盈利,是目前少数能自我造血的具身智能企业。

▲酷哇科技自动驾驶环卫车

地瓜机器人成立于2024年1月,前身是地平线AIoT部门,技术路线为机器人底层算力平台及芯片,即向机器人厂商提供计算硬件和操作系统。其芯片布局了X、S两大系列,X系列主要用于满足泛机器人行业、消费类机器人,S系列是面向具身智能的大算力芯片。融资方面,2025年,该公司完成1亿美元(约合人民币6.8亿元)A轮融资;2026年3月完成1.2亿美元(约合人民币8亿元)B1轮融资;4月再完成1.5亿美元(约合人民币10亿元)B2轮融资,估值约108亿元。

▲地瓜机器人产品矩阵

众擎机器人成立于2023年10月,专注全栈自研一体化关节模组,拥有SE01、SA01、PM01、S2和JS01等系列产品。2025年12月发布全尺寸人形机器人T800。2026年4月,众擎机器人完成2亿美元(约合人民币14亿元)B轮融资,估值突破100亿元。其成立2年内完成8轮融资,累计融资额超20亿元。

▲众擎机器人T800

天机智能的技术路线聚焦具身智能底层零部件,包括运动控制、MEMS关节扭矩传感器、一体化关节模组等,其商业模式是向机器人厂商供应核心部件,目前客户覆盖约45家机器人厂商。2026年5月,该公司完成10亿元B轮及B+轮融资,投后估值近百亿。该公司声称其2026年第一季度在手订单突破万台,年交付量2000台。

▲天机机器人EVO7

松延动力成立于2023年9月,聚焦消费级人形机器人,其明星产品为一款名为“小布米”的万元级机器人,曾登上2026年央视马年春晚。2026年3月,该公司完成近10亿元B轮融资,此前已完成九轮融资,估值接近百亿,投资方包括北京机器人产业基金等。

▲松延动力“小布米”

乐聚机器人成立于2016年,已推出多款人形机器人产品,包括Kuavo(中文名:夸父)、Aelos、Roban等。融资方面,该公司累计融资超18亿元,2025年9月至10月,其完成近15亿元Pre-IPO轮融资。2025年10月,乐聚机器人母公司乐聚智能已在深圳证监局办理辅导备案登记,正式启动IPO流程,拟募资26亿元,其本次IPO的招股估值大约在100亿元左右。

▲乐聚夸父机器人担任火炬手

四、押注百亿,只买一张“通往未来的船票”?

资本热潮之下,产业内部早已出现截然不同的判断,分歧愈发凸显。

其中颇具代表性的观点,便是行业盛行的“泡沫论”。

千寻智能创始人韩峰涛在今年的智源大会论坛上做了一个形象的比喻:“现在的模型能力只相当于一两岁的孩童。”他预估,真正的规模化落地,“至少还要等待两年的时间,也就是模型能力达到初高中水准之后”。

▲千寻智能创始人韩峰涛

另一种声音是“序章论”。

灵心巧手创始人周永明确反驳“泡沫”说法:“现在不是热潮,而是序章。”他将当前融资规模与新能源车、芯片产业对比,国内“一轮十几亿元”的体量“还只是起点”——“如果未来有厂商达到每年十万台出货量,资金体量应该是现在的十倍”。

▲灵心巧手创始人周永

东方富海合伙人王鑫在投中网的采访中持类似观点:“长期来说,大家都觉得人形机器人应该进入家庭,成为保姆,作为陪伴,人手一个,这是一个长期叙事。站在这个时点,看这个长期叙事,肯定是没有泡沫的。”

两种声音之间的核心分歧是:估值是基于期待,还是基于现实?

破壳机器人创始人、清华大学交叉信息研究院助理教授许华哲认为:“大家更多的是想买一张通往未来的门票。”这意味着,25家百亿独角兽的高估值,本质上是资本对”物理世界GPT时刻”的押注,而并非对现有营收和订单的定价。

▲破壳机器人创始人、清华大学交叉信息研究院助理教授许华哲

在2026年3月的英伟达GTC大会上,英伟达创始人兼CEO黄仁勋将2026年定义为“人形机器人商业化元年”。但据投中网报道,也有具身智能创始人判断:“今年不是商业化元年,是淘汰赛元年。”据行业分析,当前大部分公司现金流仅能支撑18-24个月,意味着2027-2028年将成为生死大考。

如果技术迭代的速度追不上资本耐心的耗尽,那么今天的25家百亿独角兽,大概率将经历一轮残酷的”大浪淘沙。

五、三条路线,一种活法

怎么活下去?答案似乎只有一个,那就是商业化+建立技术壁垒。

对于商业化,业界给出的答案是“要尽早,但不能盲目”。

星源智CEO刘东以自动驾驶为鉴:“当年冲L4、L5的(很多),反而是做L2的公司活得最好、落地最快。尽早落地应用,对后续模型训练方法的改进、避免方向跑偏非常重要。”星海图CEO高继扬认为,“追求不符合这一阶段的商业化,带来的更多是负债,而不是资产。”

▲左:星源智CEO刘东;右:星海图CEO高继扬

大脑派最大的风险则来自通用大模型的降维打击。如果GPT-5.6等通用模型向具身智能延伸,大脑派的价值将被大幅稀释。因此,大脑派必须在垂直场景的数据体量和数据质量上建立壁垒。

灵心巧手等本体派企业的壁垒在于物理层面——灵巧手、力控机器人、触觉传感器都是精密制造的高门槛环节,短期内难以被复制。但本体派的长期风险,恰恰来自大脑派的颠覆逻辑。

韩峰涛判断称,具身大脑的进化会反向定义硬件、倒逼硬件迭代。因此,对本体派而言,出路无非两条:第一,在现有硬件上建立不可替代的工艺壁垒;第二,绑定大客户形成长期复购,构建稳定的商业基本盘。

结论:谁能跑通商业闭环,谁才会是下一个赢家

2026年6月15日,在智源大会“具身产业CEO论坛”的圆桌会议上,主持人、智源研究院院长王仲远开玩笑:“大家可以多拍几张照片,也许过几年这里面都是身家千亿以上的企业家。”这话一半是期许,一半也暗示了当下的疯狂。

如果未来两到三年内,机器人能在工厂、物流、家庭等场景实现规模化落地,那么今天的百亿估值是起点;反之,如果技术迭代和成本下降的速度追不上资本的预期,那么今天的百亿估值,可能只是一场集体狂欢。

无论是全栈、大脑还是本体,商业化才是唯一的裁判。而裁判的哨声,可能已经不远了。