芯东西(公众号:aichip001)

作者 | ZeR0

编辑 | 漠影

芯东西6月25日报道,6月24日,浙江杭州集成电路测试企业朗迅科技深交所主板IPO获受理。

朗迅科技是最大的内资第三方集成电路测试企业,为国产高端芯片核心客户及产业链参与方提供芯片成品测试(FT)、晶圆测试(CP)服务,是国家级专精特新重点“小巨人”企业。

它也是2023至2025年度内资第三方集成电路测试领域前五名中增长最快的企业,三年主营业务复合增长率超过100%。

其测试的芯片产品包括算力芯片、高性能SoC芯片、光学芯片、车载芯片、射频芯片、传感器芯片等多种芯片类型,下游应用聚焦高端算力、消费电子、车载智控、通讯及工控等重要领域,同时还覆盖导航通信、智能家居、穿戴设备等多个重要场景。

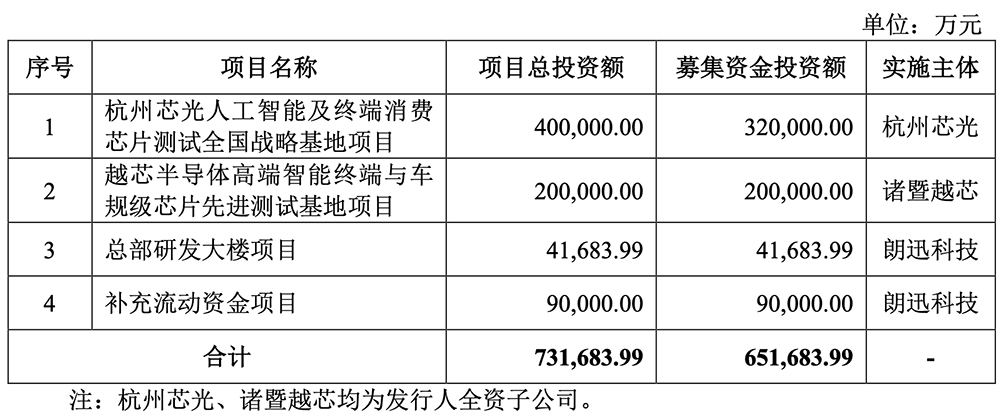

本次IPO,朗迅科技拟募资65.1684亿元,用于杭州芯光人工智能及终端消费芯片测试全国战略基地项目、越芯半导体高端智能终端与车规级芯片先进测试基地项目、总部研发大楼项目、补充流动资金项目。

一、年入超20亿元,净利润超6亿元

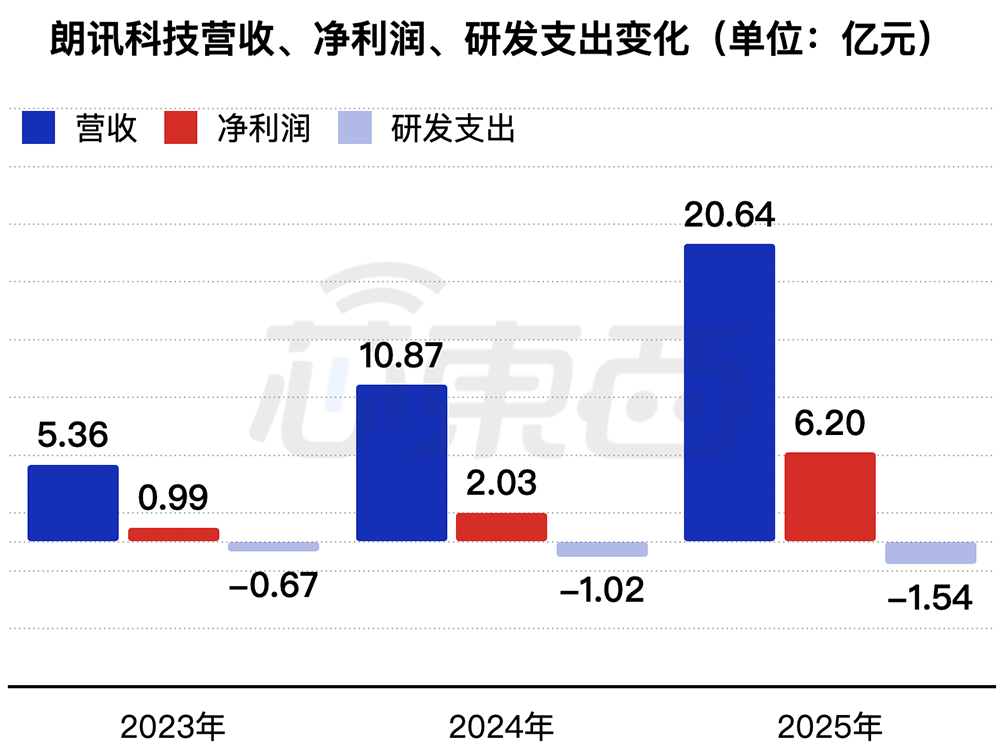

2023年、2024年、2025年,朗迅科技营收分别为5.36亿元、10.87亿元、20.64亿元,净利润分别为0.99亿元、2.03亿元、6.20亿元,研发费用分别为0.67亿元、1.02亿元、1.54亿元。

▲2023年~2025年朗迅科技营收、净利润、研发投入变化(芯东西制表)

其中,芯片成品测试(FT)、晶圆测试(CP)服务在2025年分别为朗迅科技贡献了48.14%和30.36%。

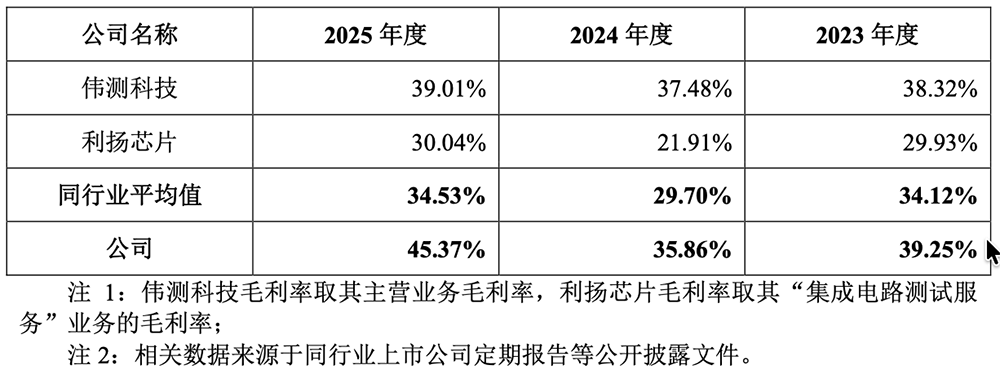

2023年、2024年、2025年,其毛利率分别为39.25%、35.86%、45.37%,高于可比公司平均水平,主要是各公司主要客户和测试内容不同,朗讯科技专注于国产高端芯片检测业务,毛利率水平较高。

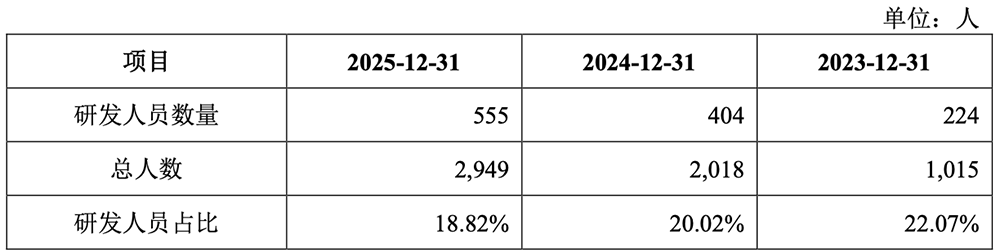

截至2025年12月末,朗迅科技共有555名研发人员,占总人数的18.82%;已拥有境内授权专利100项,其中发明专利42项;拥有软件著作权203项,技术积累雄厚。

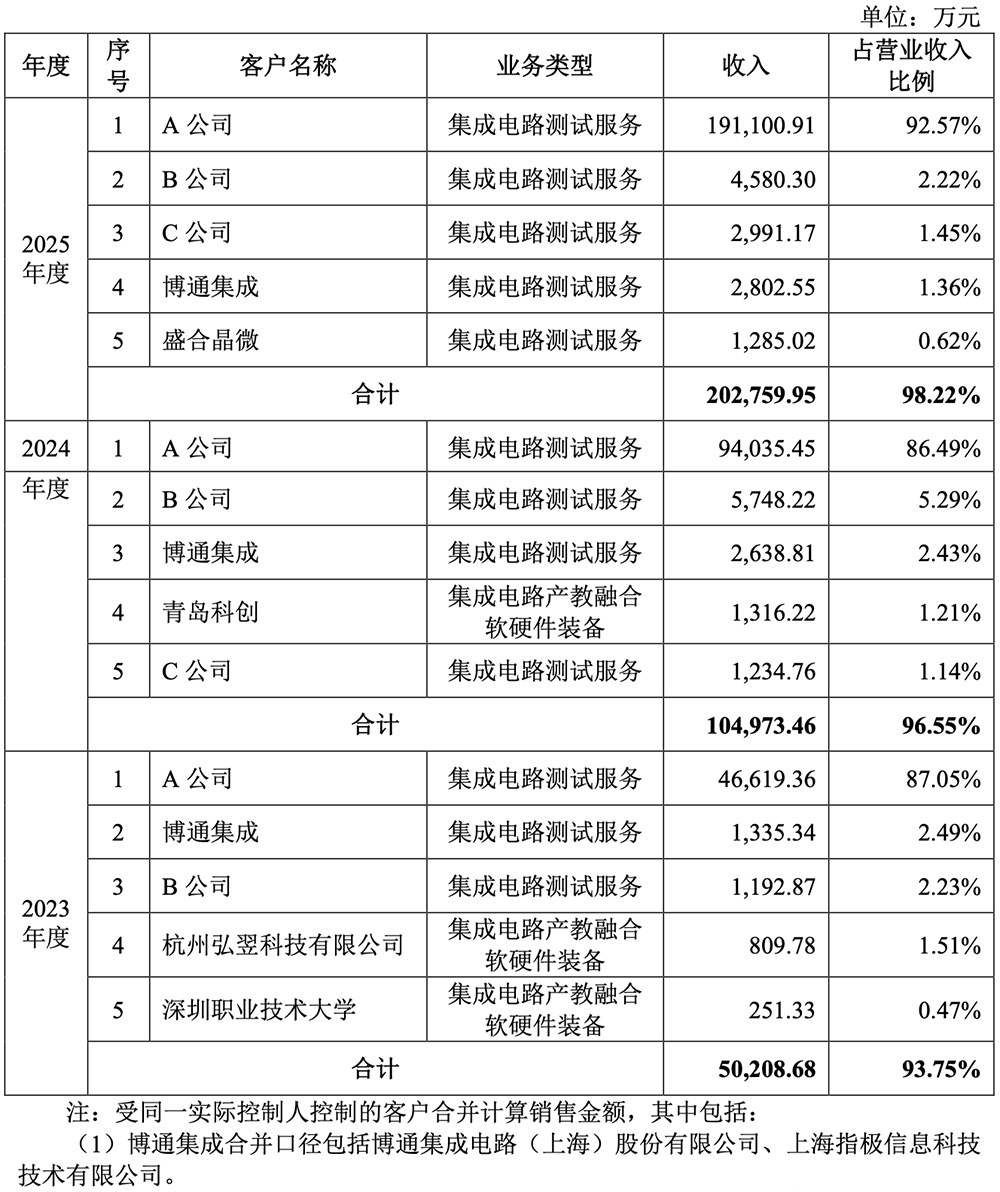

二、五大客户集中度高,博通集成既是客户又是股东

博通集成既是朗迅科技的大客户,又是朗迅科技的股东,持股1.03%。

2023年、2024年、2025年,朗迅科技向前五大客户销售金额占营收的比例分别为93.75%、96.55%和 98.22%,集中度较高;其中对A公司的销售收入占朗迅科技营收的比例分别为87.05%、86.49%、92.57%。

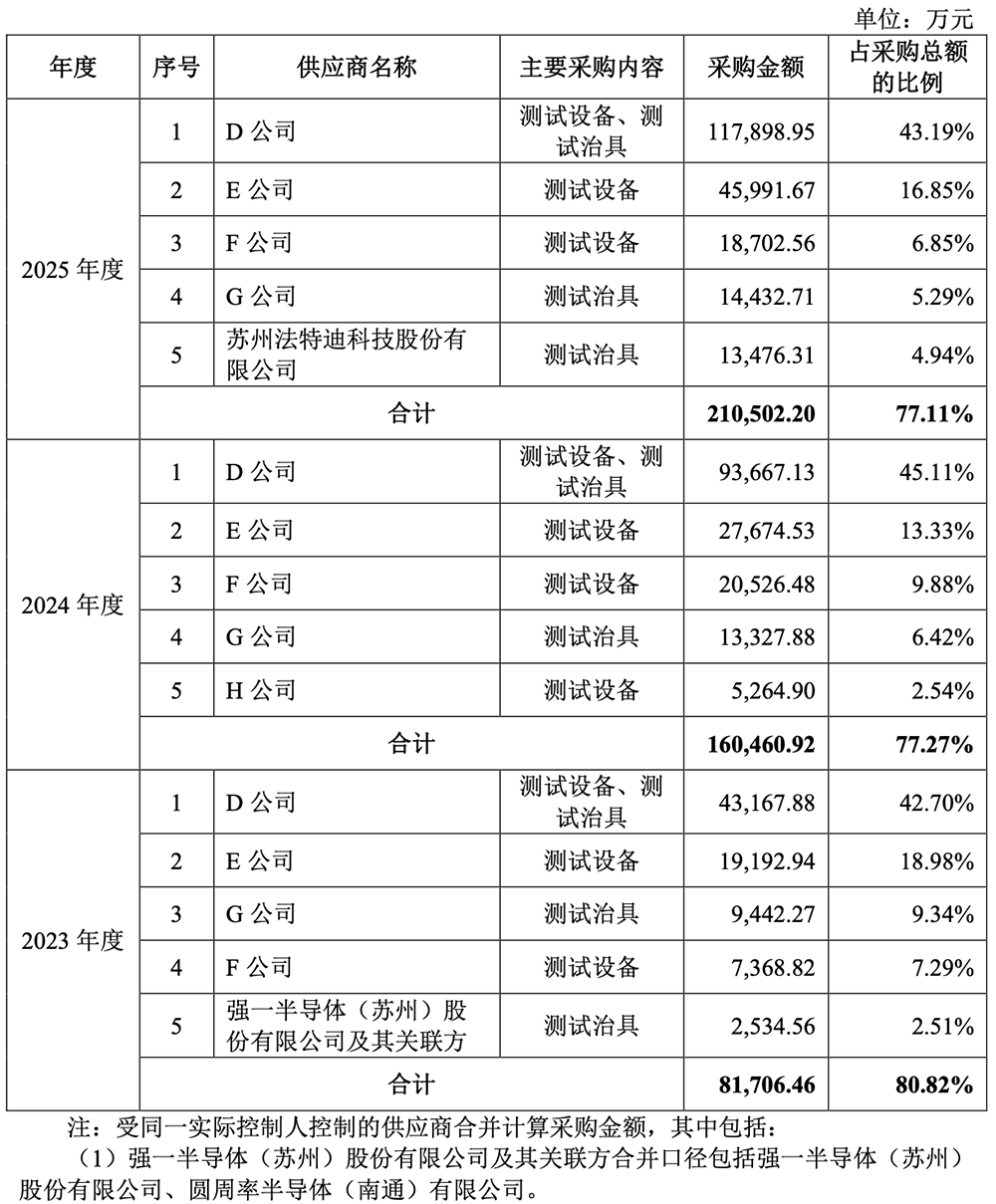

同期,朗迅科技对前五大供应商的采购额占采购总额的比例分别为80.82%、77.27%、77.11%,集中度较高,但不存在对单一供应商采购超过50%或严重依赖少数供应商的情形。

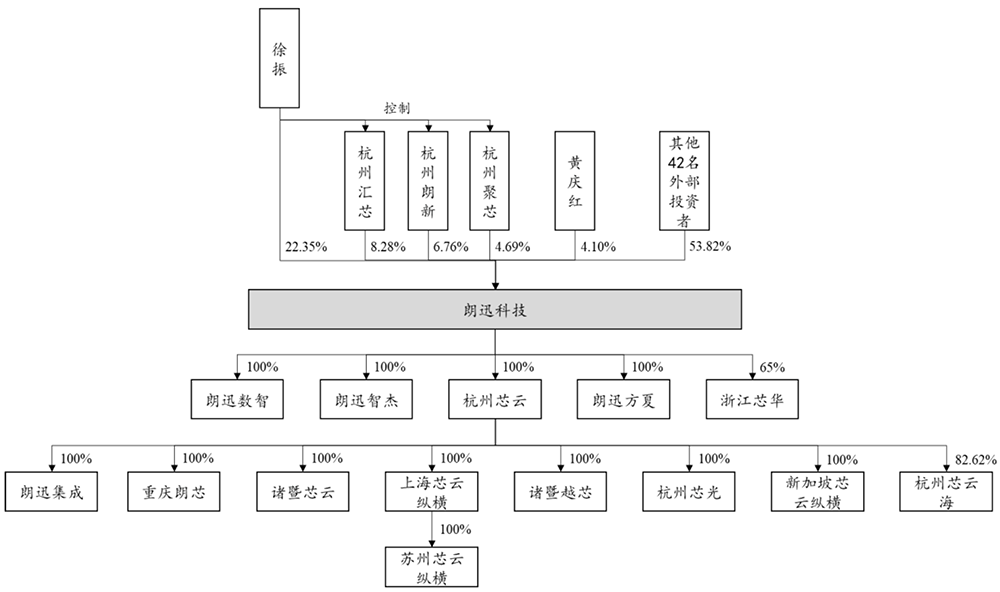

三、实控人直接持股22.35%

截至招股书签署日,朗迅科技的股权结构如下:

其法定代表人、控股股东、实际控制人是董事长、总经理徐振。徐振直接持股22.35%,担任杭州汇芯、杭州朗新、杭州聚芯的执行事务合伙人,上述合伙企业分别持股8.28%、6.76%、4.69%,徐振通过上述主体控制该公司19.73%的表决权。

同时,徐振与黄庆红、章小婵、何涛、寿佳琪是一致行动人,基于相关协议形成一致行动关系,各方在所有重大事项的决策和行动上与徐振保持一致,并将该等一致意见体现在董事会或股东会上。

综上,徐振及其一致行动人合计控制该公司46.18%的表决权。

除控股股东、实际控制人徐振外,直接持有朗迅科技5%以上股份的股东为杭州汇芯、杭州朗新,杭州汇芯、杭州朗新及杭州聚芯均系徐振担任执行事务合伙人的企业,分别持股8.28%、6.76%、4.69%。

朗迅科技前十名股东情况如下:

结语:中国第三方测试行业快速增长,服务于集成电路国产化进程

集成电路测试服务的主要提供方包括第三方测试服务企业、封测一体企业两大类。中国境内第三方测试行业处于快速增长阶段,但与封测一体模式相比起步仍相对较晚,行业内现有企业相对于长电科技、通富微电等代表性封测一体企业规模相对较小,在收入体量、客户覆盖范围、资金实力等方面仍有一定距离。

朗迅科技聚焦装备国产化及客户、产品的高端化,通过本次发行,将进一步提升测试产能、提升研发能力,助力国家集成电路战略和产业链的自主可控进程。

该公司计划秉承“建设世界一流的集成电路测试基地”的愿景,发挥在参与国产高端集成电路产业链构建与催熟过程中积累的核心技术、产业经验等方面的优势,进一步推动测试能力提升,满足包括算力芯片、光学芯片、车载芯片等一系列高端芯片的测试需求,更好地服务于集成电路产业链的国产化进程。