芯东西(公众号:aichip001)

作者 | ZeR0

编辑 | 漠影

芯东西6月30日报道,6月29日,上海数据存储主控芯片企业英韧科技科创板IPO获受理。

英韧科技成立于2017年6月,是国家级专精特新重点“小巨人”企业和国家高新技术企业,提供从消费级到企业级、从通用计算到AI计算的全场景、全代次、高性能、高性价比存储产品矩阵。

其数据存储主控芯片和固态硬盘(SSD)覆盖企业级、工业级和消费级应用,产品已导入腾讯、联想、新华三等主流国产互联网、云计算及服务器厂商供应链,广泛应用于国产AI算力基础设施。

根据Frost&Sullivan统计,在2024年中国固态硬盘市场中,英韧科技在全部采用自研主控芯片的境内固态硬盘厂商中排名第一。

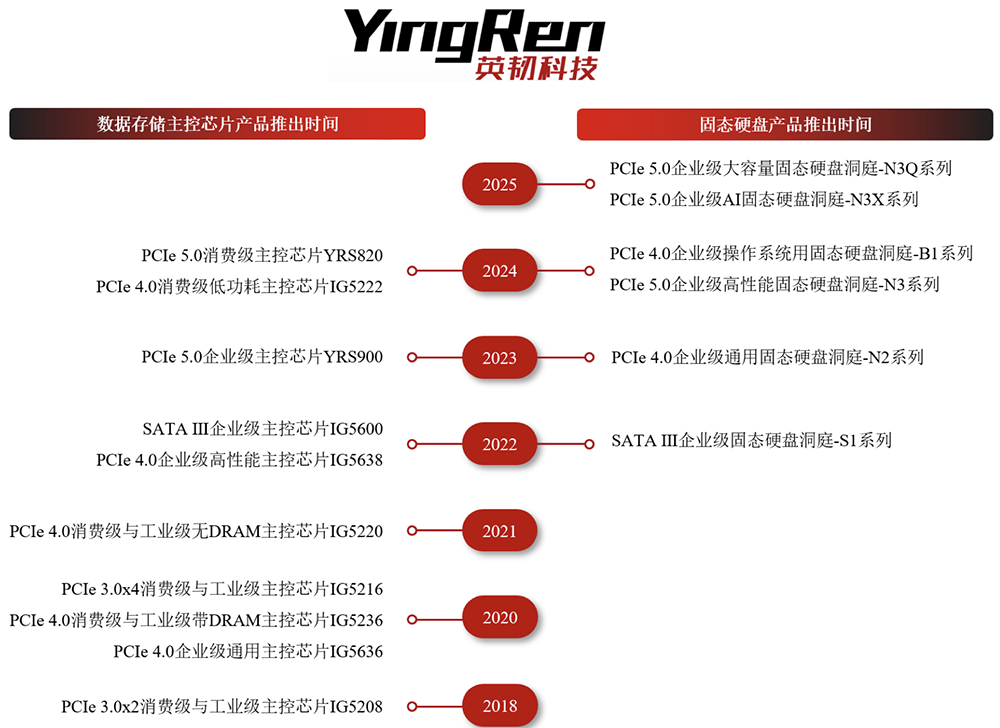

作为国内极少数具备企业级主控芯片及固态硬盘完整迭代研发能力的企业,其芯片及固态硬盘产品已实现从SATA到PCIe 5.0的全代次覆盖,最新一代PCIe 6.0主控芯片和CXL主控芯片已于2026年上半年流片,技术水平位居国际第一梯队。

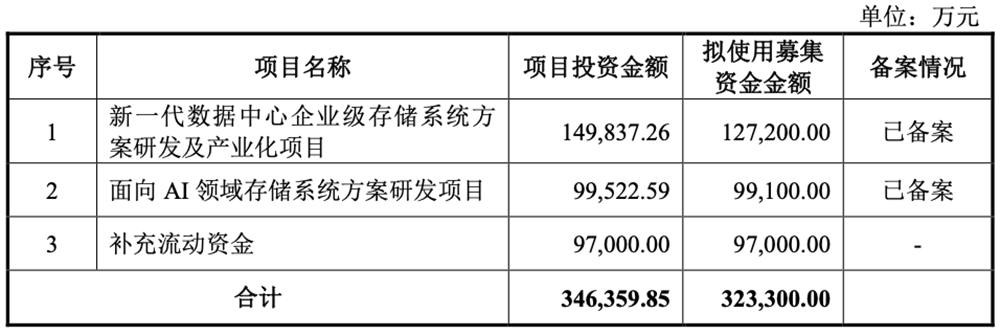

本次IPO,英韧科技拟募资32.33亿元,将用于新一代数据中心企业级存储系统方案研发及产业化项目、面向AI领域存储系统方案研发项目及补充流动资金。

一、清华电子系校友创办,大基金二期持股3.70%

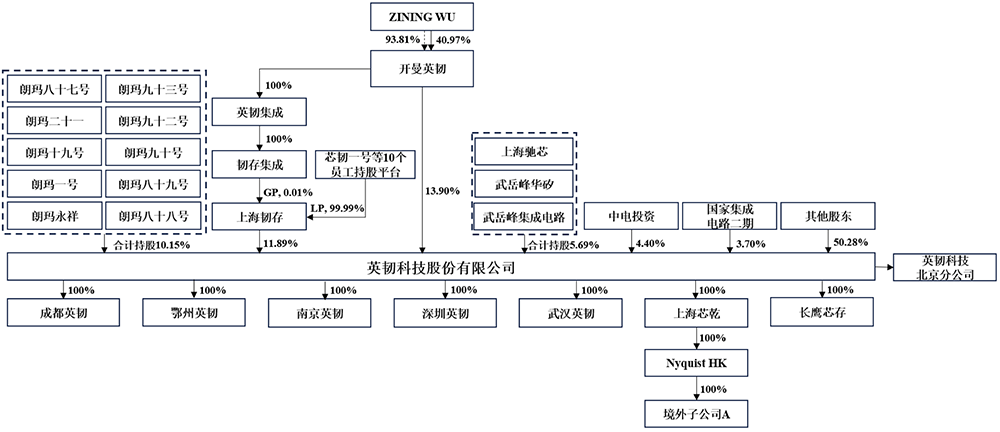

截至招股书签署日,英韧科技实际控制人是其创始人、董事长吴子宁(ZINING WU)。吴子宁通过控制开曼英韧和上海韧存合计控制英韧科技25.78%表决权。

吴子宁出生于1972年3月,拥有美国国籍,本科毕业于清华大学电子工程专业,硕士及博士研究生毕业于斯坦福大学电子工程专业,曾任Marvell CTO,2017年创办英韧科技。

英韧科技有9名国有股东,其中国家大基金二期持股3.70%。

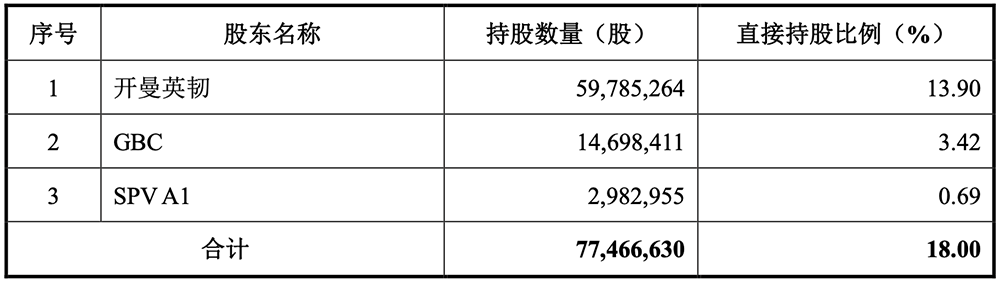

其外资股东包括开曼英韧、GBC、SPV A1。

二、年收入超10亿,尚未盈利

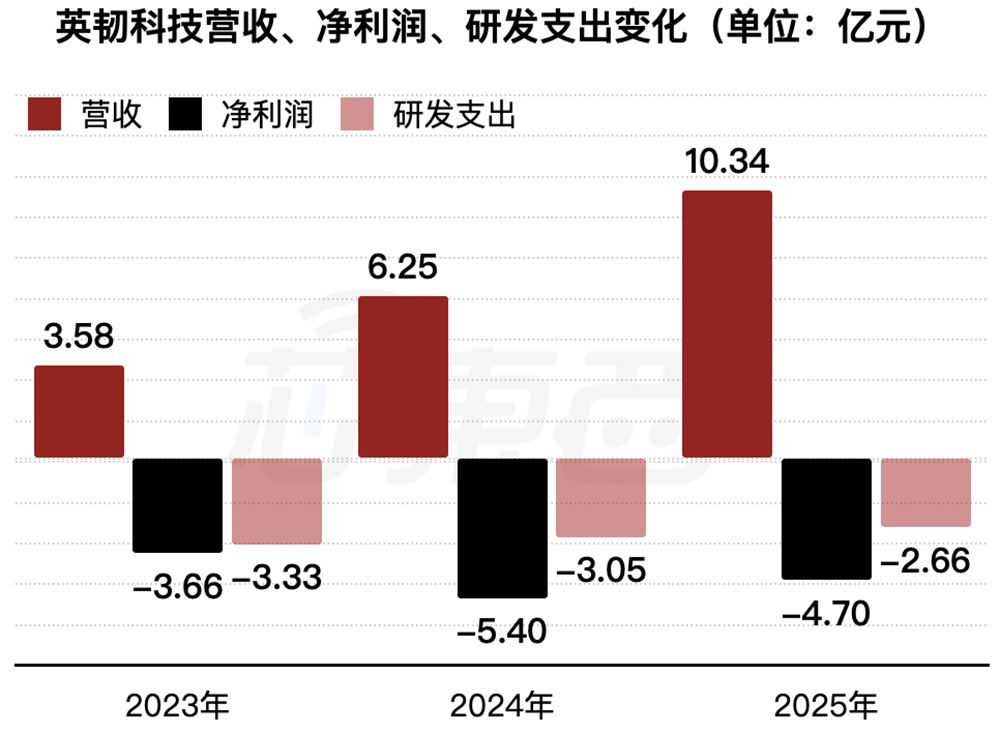

2023年、2024年、2025年,英韧科技营收分别为3.58亿元、6.25亿元、10.34亿元,净利润分别为-3.66亿元、-5.40亿元、-4.70亿元,研发费用分别为3.33亿元、3.05亿元、2.66亿元。

▲2023年~2025年英韧科技营收、净利润、研发支出变化(芯东西制图)

该公司截至2025年12月末的未弥补亏损为-12.79亿元,预计最早于2027至2028年实现合并报表盈利。

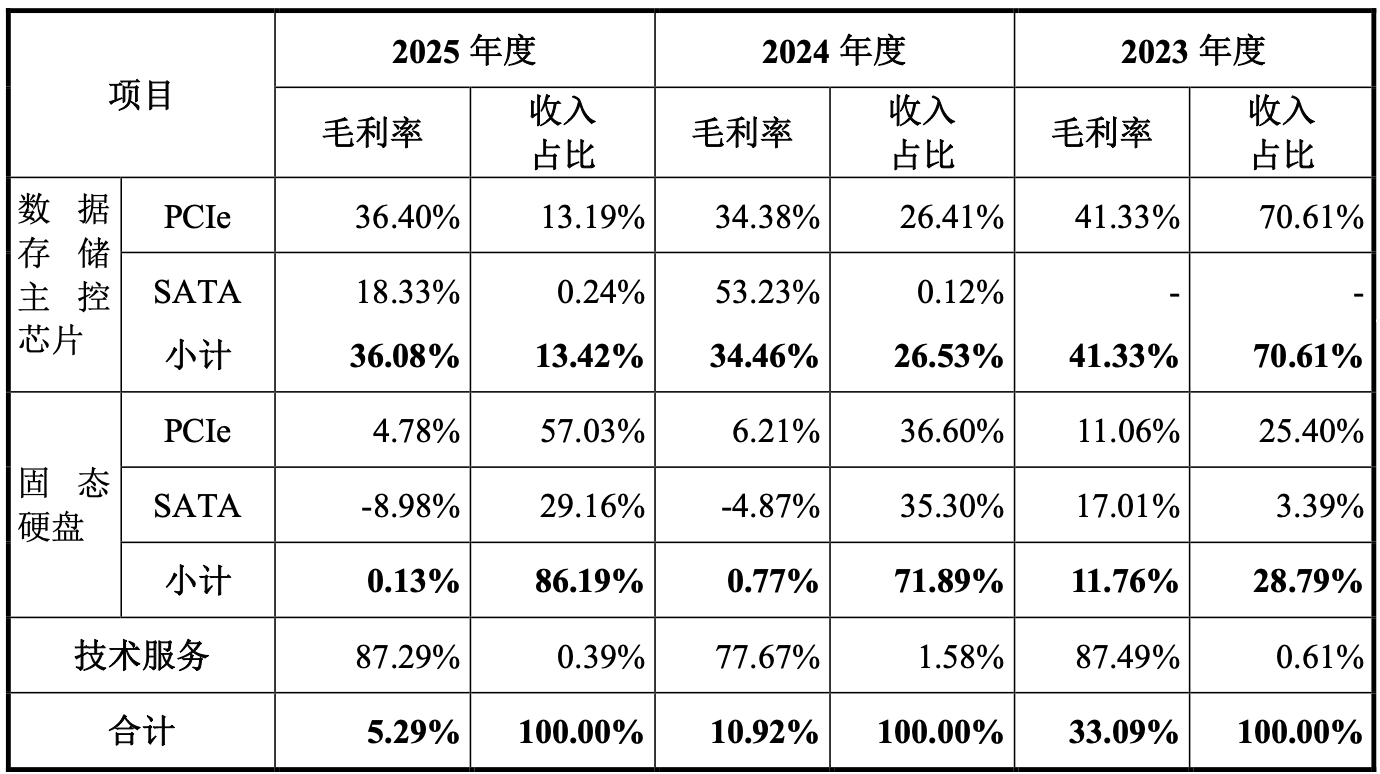

2025年,固态硬盘作为第一大收入支柱,为英韧科技贡献了86.19%的收入。

2023年、2024年、2025年,其主营业务毛利率分别为33.09%、10.92%、5.29%,逐年下降,主要是产品线由主控芯片延伸至消费级及企业级固态硬盘,主营业务产品结构发生变动,且报告期内企业级固态硬盘处于市场拓展与导入验证期所致。

此外,2025年下半年以来,因AI服务器需求爆发导致存储市场供需失衡,带动DRAM等主要原材料价格发生较大波动。

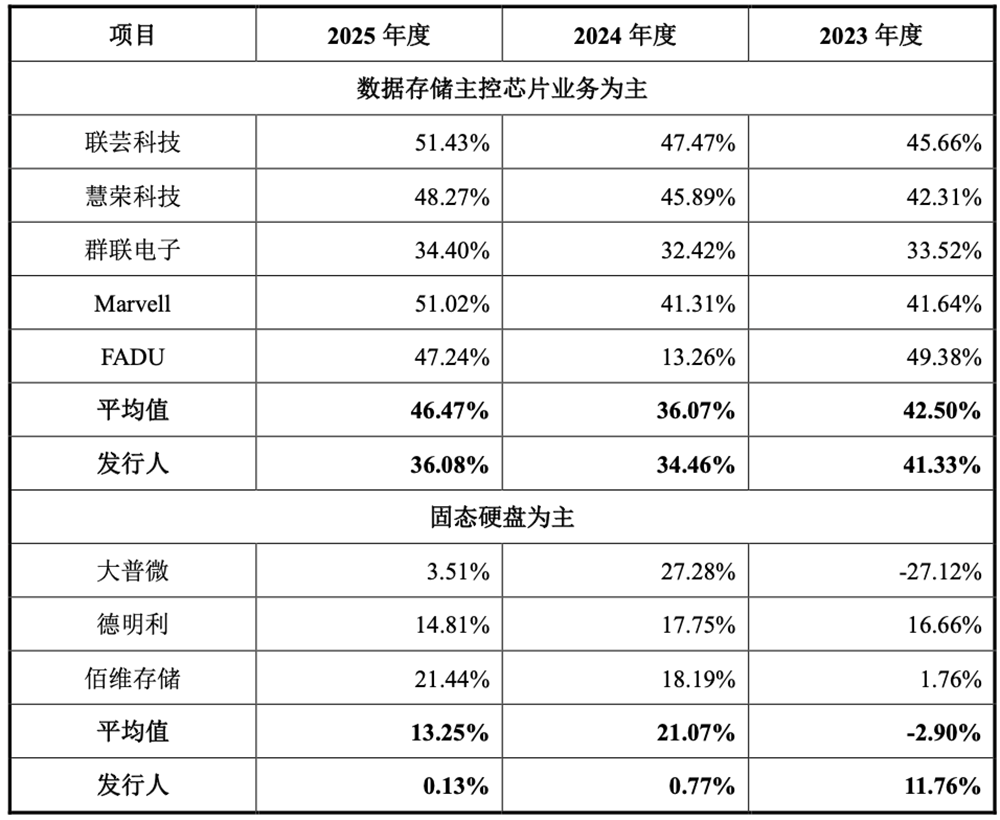

该公司与同行业可比公司综合毛利率比较如下:

截至2025年末,英韧科技有198名研发人员,占员工总数的64.29%;该公司及其控股子公司拥有63项中国境内专利、102项境外专利,其中发明专利156项、实用新型专利2项、外观设计专利7项。

三、高性能AI SSD多项指标优于华为主流产品

英韧科技以数据存储主控芯片技术为核心、以固态硬盘解决方案为载体,为国内外市场提供存储相关产品与服务,实现了从SATA到PCIe全系列技术覆盖,并在固件内算法实现和模组设计上实现全面自研。

其最新一代CXL芯片作为国内首颗获得国际颗粒原厂合同的数据存储主控芯片,满足算力直连存储最新需求,预计将协同GPU共同驱动尖端AI应用场景,通过GPU直连架构、CXL高速互连等前沿技术,与国内外GPU大厂深度协同,为AI算力中心提供高带宽、低延迟的存算一体解决方案。

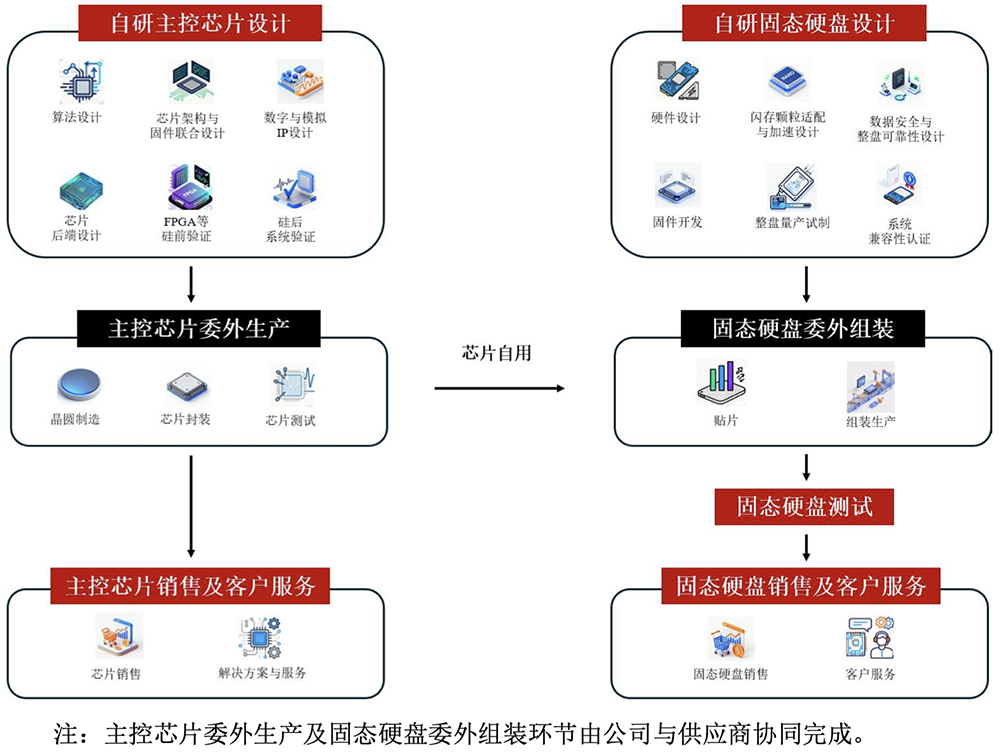

该公司主要产品的生产工艺流程如下:

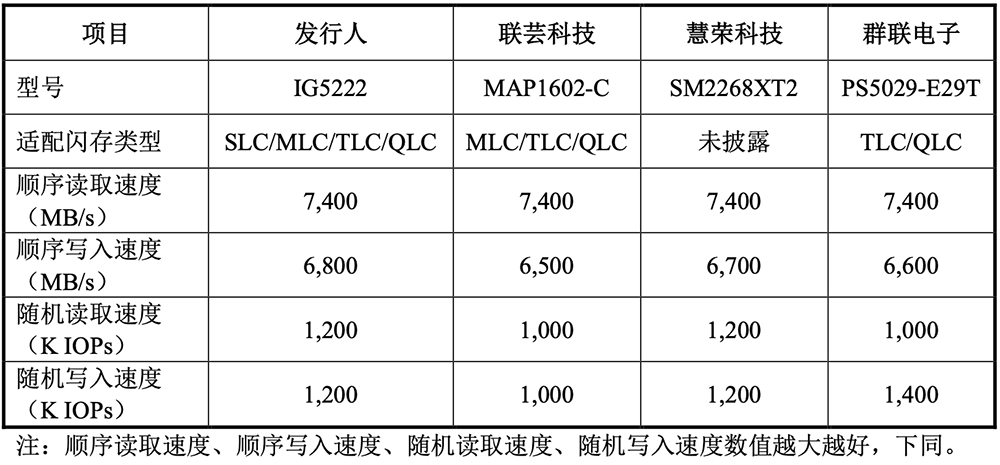

数据存储主控芯片产品方面,英韧科技选取了6家知名厂商作为同行业可比公司,境外公司为Marvell、慧荣科技、群联电子、FADU,境内公司为联芸科技、平头哥。

其自研消费级PCIe 4.0主控芯片IG5222具有高性能、低功耗、较小芯片面积的产品特性,相较于同行竞品,在各项核心指标方面均对标行业最高水平。

其自研企业级PCIe 5.0主控芯片YRS900在顺序读取速度、顺序写入速度、随机读取速度、随机写入速度、随机写入延迟等核心指标方面均优于或与同行业公司主流产品持平。

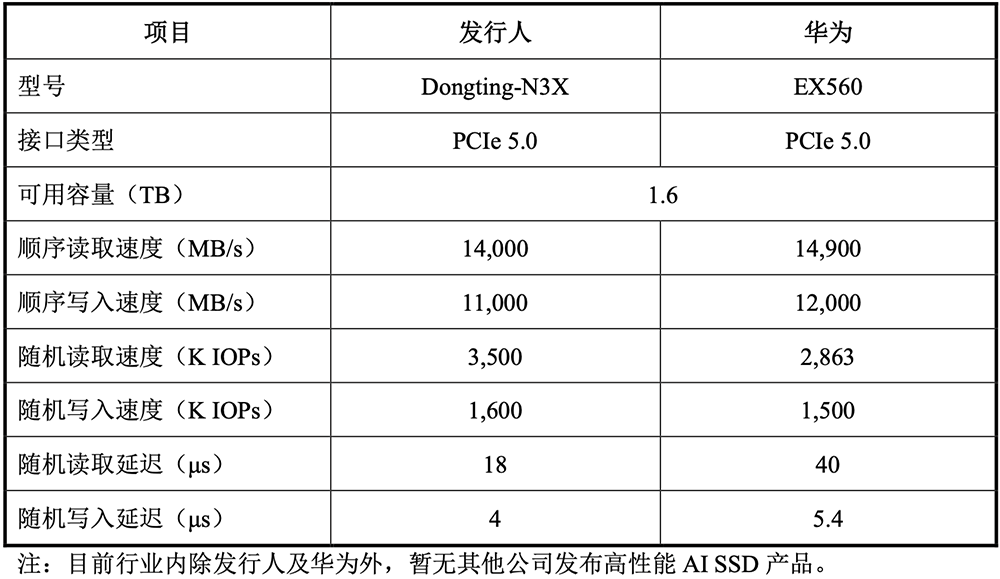

固态硬盘产品方面,英韧科技选取了5家知名厂商作为同行业可比公司,境外公司为三星电子、SK海力士,境内公司为大普微、忆联信息、忆恒创源、华为。

其企业级PCIe 5.0固态硬盘在顺序读取速度、顺序写入速度、随机读取速度、随机写入速度、随机写入延迟等核心指标方面均优于或与同行业公司主流产品持平。

其高性能AI SSD在随机读取速度、随机写入速度、随机写入延迟等核心指标方面均优于华为主流产品,顺序读取速度、顺序写入速度略低于华为。

四、供货服务器龙头、Bilibili、腾讯

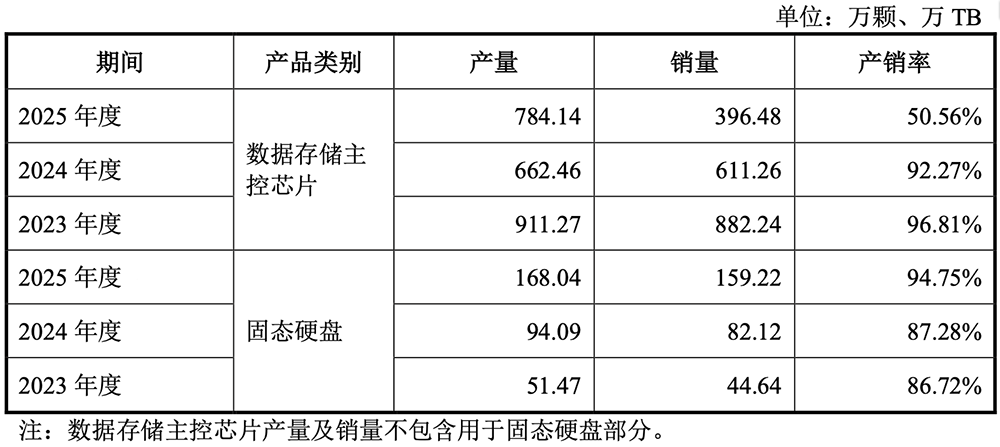

2025年,英韧科技的数据存储主控芯片销量为396.48万颗,产销率达50.56%;固态硬盘销量为159.22万TB,产销量达94.75%。

该公司已进入行业头部客户的供应链体系,产品广泛应用于下游技术要求最高的企业级客户与知名消费级客户,并实现规模出货,包括:

- 客户A、联想、新华三、客户C、长江计算、超云、长城等国内头部服务器厂商;

- 客户B、Bilibili、腾讯等互联网及云计算厂商;

- 客户E、闪迪、威刚科技、佰维存储、江波龙等国际颗粒原厂及存储模组厂商。

其终端客户触达互联网、云计算、AI模型训练推理、通信、金融、铁路、能源、教育等各主要细分应用场景。

除境内的优质客户外,英韧科技与国际客户建立了密切、稳定的合作关系,下游知名国际客户包括客户E、威刚科技(全球第二大存储模组厂商)、闪迪(全球闪存存储解决方案领导者之一,分拆自西部数据)、TDK(全球领先的电子元件、传感器及电源解决方案提供商)、Swissbit(欧洲最大的独立嵌入式存储器和存储解决方案供应商)等。

2023年、2024年、2025年,该公司对前五大客户的销售金额分别占销售总额的78.96%、57.00%、69.83%,前五大客户包括客户A、联想、新华三等服务器厂商,客户B等互联网及云计算厂商,以及佰维存储等存储模组厂商。

同期,其向前五大供应商采购的金额分别占采购总额的68.36%、56.57%、70.09%。

英韧科技主要向外部采购NAND闪存颗粒、晶圆、DRAM以及主控芯片代工和固态硬盘委外组装等。

过去三年,该公司把握存储行业国产替代、自主可控趋势,不断提升主控芯片与国产颗粒适配性,与国产颗粒厂商建立了深度合作关系,提升了自身供应链的稳定性。

结语:拟推动PCIe 7.0技术预研,持续迭代存算一体方案

当前我国关键信息基础设施对存储产品的需求日益迫切,但高端存储市场仍以国际厂商为主。

通过本次上市,英韧科技计划持续加大研发投入,聚焦PCIe 6.0、CXL、AI SSD等前沿技术攻关,完善“核心算法芯片加速-固件适配客户需求-闪存调优平台化”全技术链融合,进一步提升国产颗粒性能调优能力,推动PCIe 7.0等下一代存储技术预研。

通过深化与上下游行业头部客户的战略协同,该公司将不断拓展在AI计算、互联网、云计算等核心应用场景的广度与深度。未来随着国产GPU在算力性能上的持续突破,英韧科技拟通过持续迭代的存算一体解决方案,带动国产AI基础设施发展。