芯东西(公众号:aichip001)

作者 | 刘煜

编辑 | 陈骏达

芯东西7月1日报道,昨日,半导体前道设备供应商江苏鲁汶仪器股份有限公司(简称“鲁汶仪器”)科创板IPO申请获上交所受理。

鲁汶仪器于2015年9月11日成立,注册地址位于江苏省邳州经济开发区,是国家级重点专精特新“小巨人”企业。

本次IPO发行前,国投集新(国家集成电路产业投资基金三期股份有限公司出资99.9%)与中科院微电子所分别持有鲁汶仪器7.29%的股份和2.98%的股份,长存产业基金(长存资本联合出资设立的私募股权投资基金)则持有该公司2.58%的股份。

鲁汶仪器从事于半导体前道设备的研发、生产和销售,主要为集成电路制造产业提供装备和工艺解决方案。该公司通过自研独有技术,形成了以离子束设备和电感耦合(ICP)等离子体刻蚀设备为核心,化学气相沉积设备和气相分解金属沾污收集设备为辅的多品类产品矩阵。

鲁汶仪器的刻蚀设备LMEC-300已被列入2022年江苏省首台(套)重大装备名单,根据江苏省机械行业协会出具的新产品鉴定证书,该公司整体技术处于国内领先、国际先进水平。

同时,该公司是继国产半导体设备龙头北方华创和中微公司后,国内少有的自研12英寸刻蚀设备并实现主流客户验证和复购的国内企业。中科院、深圳重大产业集团、光学零件及光电产品制造龙头舜宇光学、XR光学龙头歌尔光学及碳化硅芯片制造和研发企业芯粤能都是鲁汶仪器的客户。

根据弗若斯特沙利文数据,2025年鲁汶仪器在中国离子束设备市场占有率为28.4%,排名第一,其他主要企业均为境外厂商。

另外,鲁汶仪器曾在2023年启动上市辅导,但未形成申报;后于2026年重新启动辅导并正式向上交所科创板递交材料,本次是其首次进入交易所审核流程。

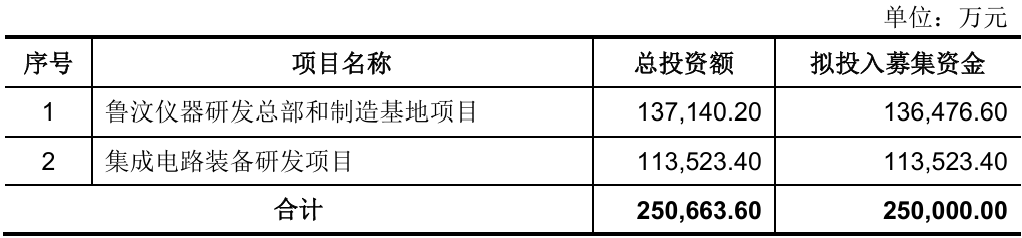

鲁汶仪器本次IPO的拟募资金额为25亿元。其中,13.65亿元将用于投资鲁汶仪器研发总部和制造基地项目,11.35亿元将投入集成电路装备研发项目。

一、三年营收超11亿,离子束设备毛利率更高

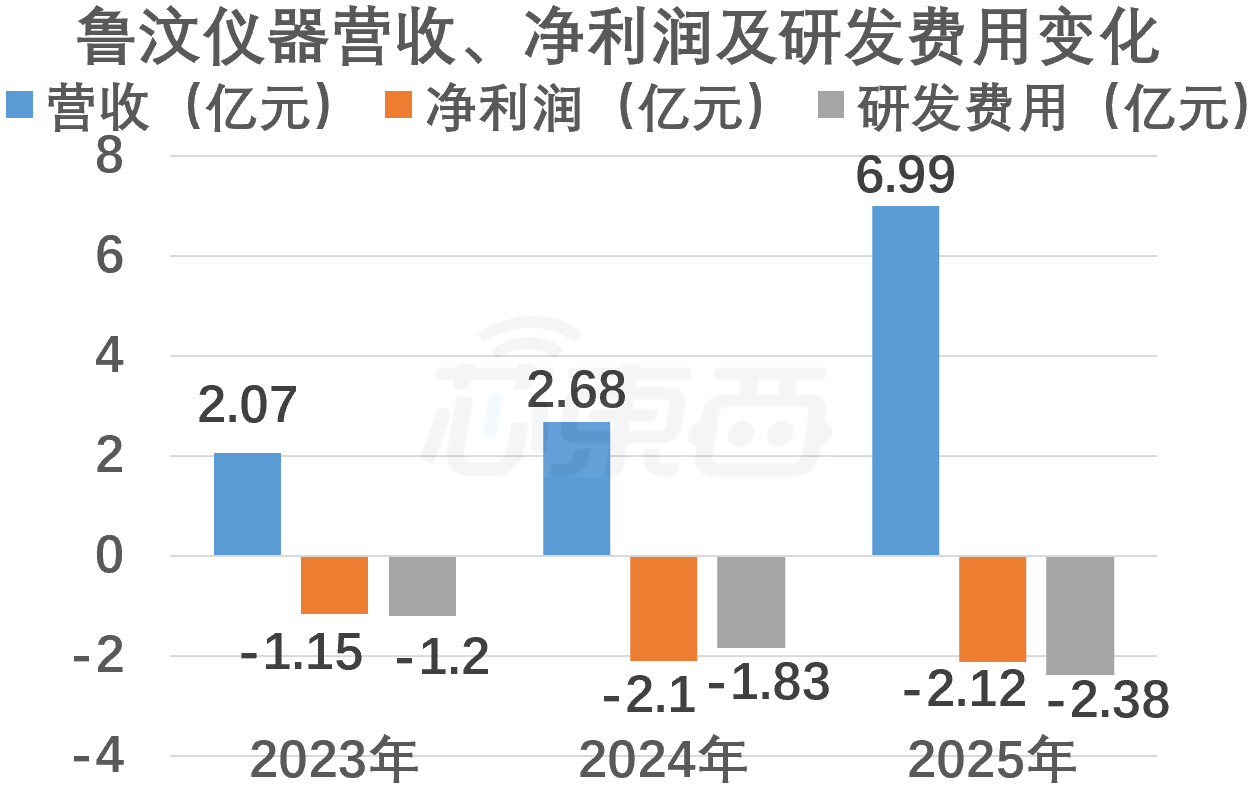

2023年、2024年和2025年,鲁汶仪器的营收分别为2.07亿元、2.68亿元和6.99亿元,两年间增长约237.8%,三年营收总计超11亿元;净利润分别为-1.15亿元、-2.1亿元和-2.12亿元;研发费用分别为1.2亿元、1.83亿元和2.38亿元。

▲鲁汶仪器营收、净利润及研发费用变化(芯东西制图)

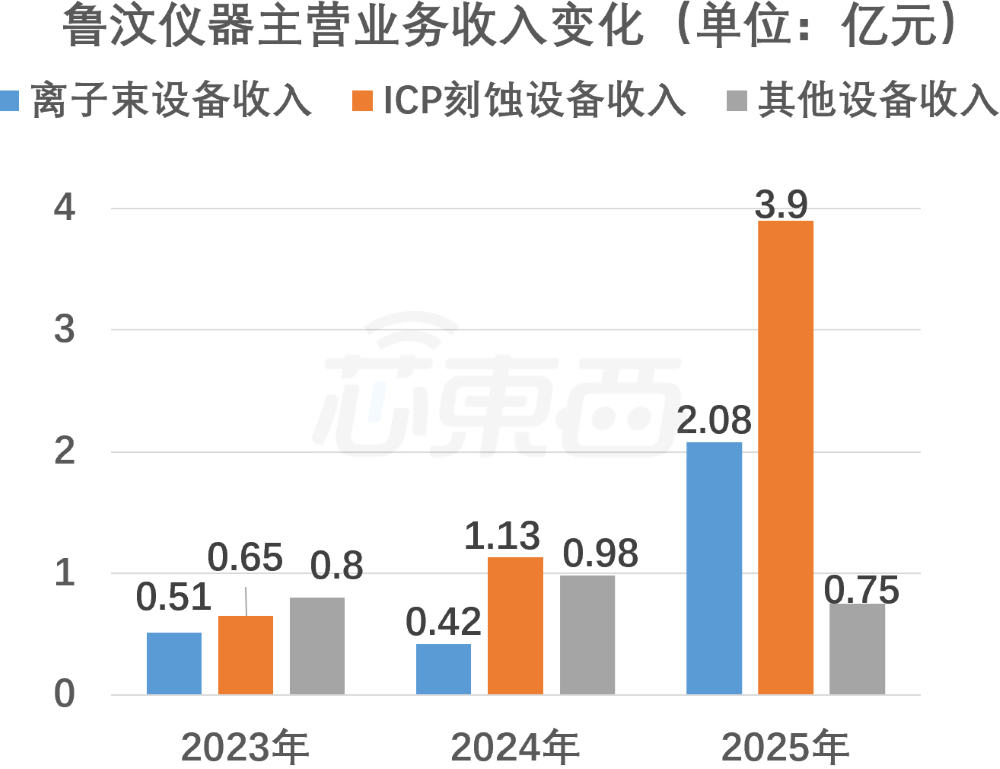

报告期内,鲁汶仪器主营业务收入由离子束设备、ICP刻蚀设备和其他设备构成,其他设备主要为CVD设备和VPD设备。

其中,离子束设备分别贡献了0.51亿元、0.42亿元和2.08亿元的营收,分别占总营收的25.97%、16.59%和30.9%;ICP刻蚀设备则分别贡献了0.65亿元、1.13亿元和3.9亿元的营收,均超过离子束设备贡献的收入,分别占总营收的33.28%、44.8%及57.94%。

同期,其他设备分别贡献了0.8亿元、0.98亿元及0.75亿元的营收,占总营收的比重分别为40.75%、38.61%和11.17%。

报告期内,鲁汶仪器离子束设备和ICP刻蚀设备的合计收入占比整体呈上升趋势,两类产品收入占比合计已从2023年的59.25%提高至2025年的88.83%,是该公司目前的主力产品。

▲鲁汶仪器主营业务收入变化(芯东西制图)

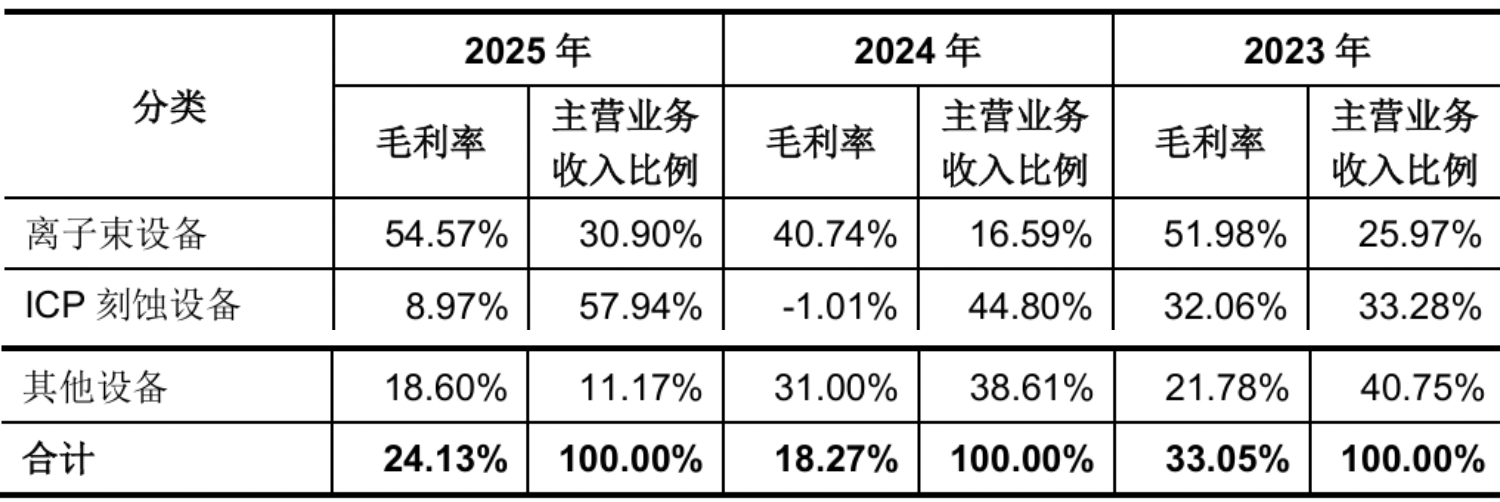

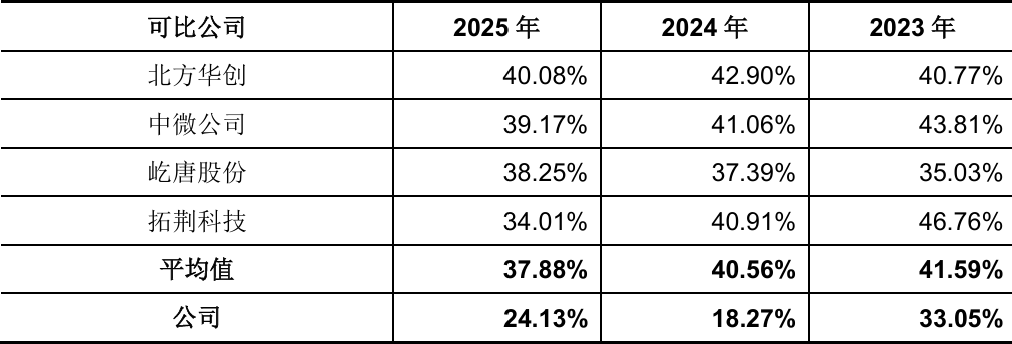

报告期内,鲁汶仪器主营业务的毛利率分别为33.05%、18.27%和24.13%。其中,离子束设备的毛利率分别为51.98%、40.74%及54.57%,均高于ICP刻蚀设备与其他设备。

2024年,鲁汶仪器主要向光学、MEMS等特色工艺产业客户和科研院所销售8英寸离子束设备。当年收入规模和腔室销量均较少,部分机台毛利率水平相对较低,导致当年离子束设备的毛利率同比2023年有所下降。

同年,ICP刻蚀设备的毛利率为负,是因为该公司配置和成本更高的12英寸新产品实现验收确收,当年销售给客户E的设备为首台验证机台,鲁汶仪器给予了该客户相应价格优惠。

鲁汶仪器主营业务毛利率变化情况如下所示:

报告期内,鲁汶仪器主营业务毛利率水平较同行业可比公司平均水平较低,主要因为该公司经营规模较同行业可比公司小,切入主流客户时间相对较晚,新进入供应商验证周期长、售价相对折让,叠加该公司ICP刻蚀设备销售占比较大,但缺乏先发优势,毛利率水平较低。

二、研发人员占比为44.38%,部分设备已达国际主流厂商同类设备水平

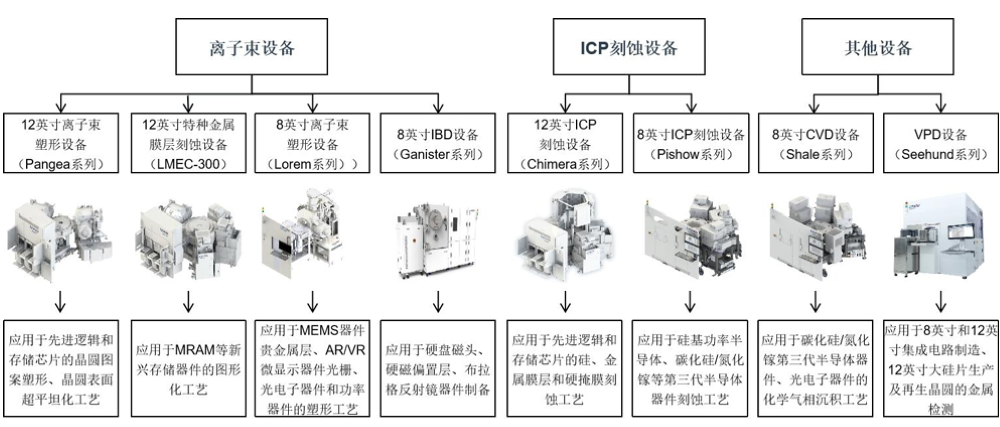

鲁汶仪器的产品矩阵以离子束设备和ICP刻蚀设备为核心,CVD设备和VPD设备为辅,产品包括12英寸离子束塑形设备、12英寸ICP刻蚀设备以及8英寸CVD设备等。

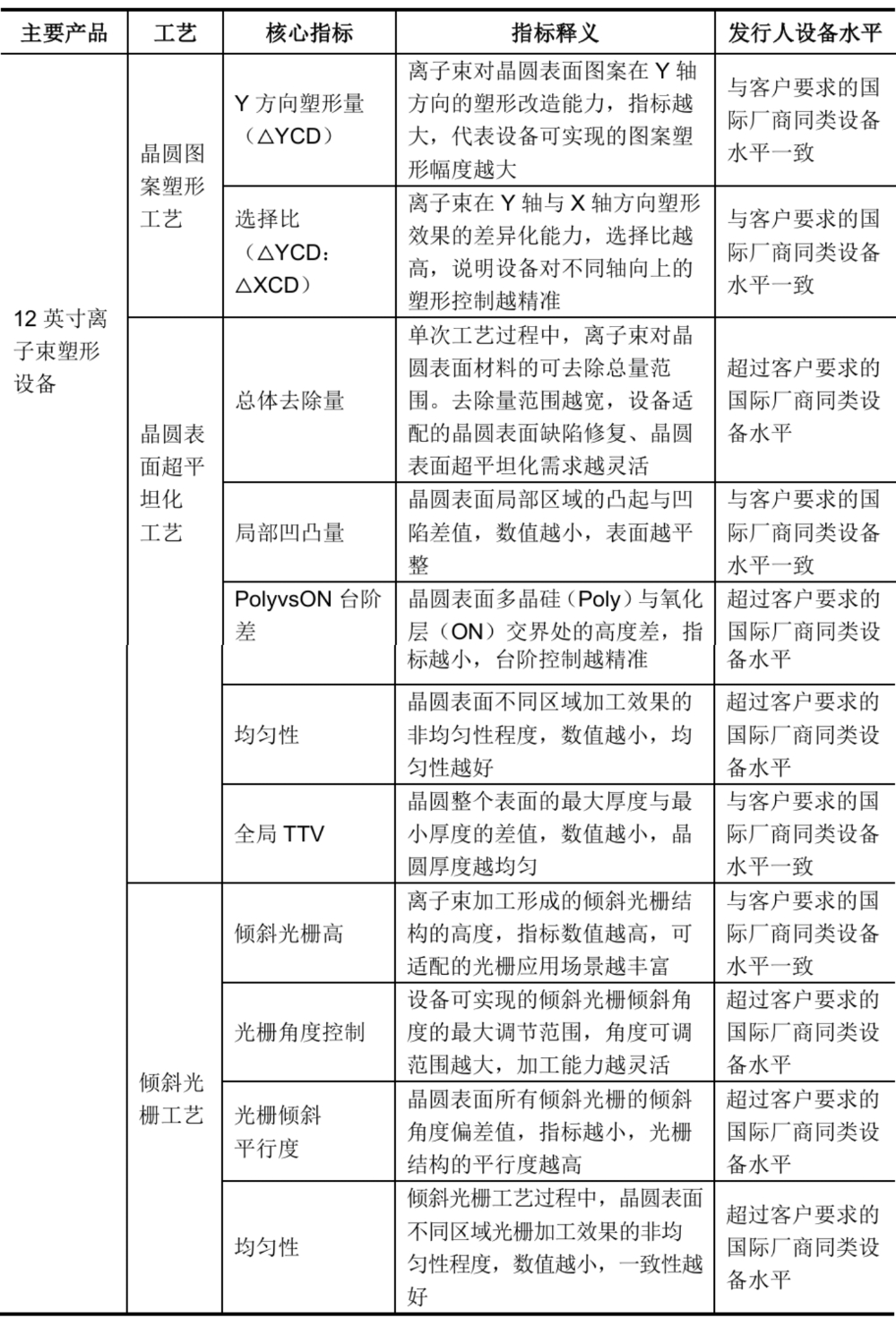

其中,该公司开发的离子束设备以及基于该设备开发的晶圆图案塑形工艺、晶圆表面超平坦化工艺以及AR用倾斜光栅工艺方面均已达到国际厂商同类设备水平,部分参数优于国际厂商。

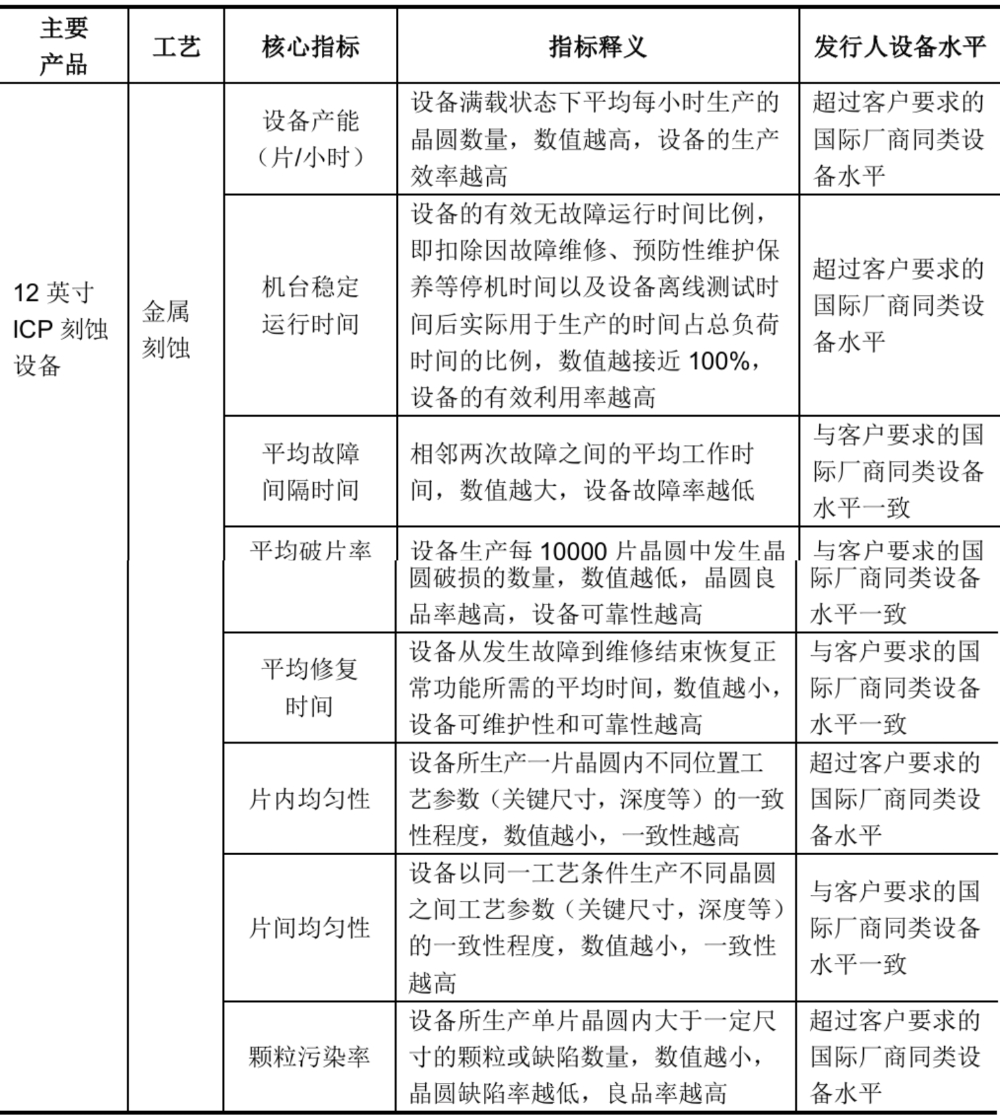

同时,该公司12英寸ICP刻蚀设备已达到国际主流厂商同类设备水平。以鲁汶仪器12英寸金属ICP刻蚀设备为例,其与国际同类设备性能指标对比情况如下:

鲁汶仪器拥有北京鲁汶、上海鲁汶2家境内全资子公司,以及比利时子公司1家境外全资子公司和鲁汶武汉分公司1家分公司。截至2025年12月31日,鲁汶仪器拥有研发人员233人,占当年员工总人数的44.38%。

截至报告期末,鲁汶仪器共拥有境内外专利407项,其中发明专利合计273项。同时,该公司还获得“IC创新奖”之技术创新奖等荣誉,并承担多项国家发改委、部委A、科技部高端装备项目。

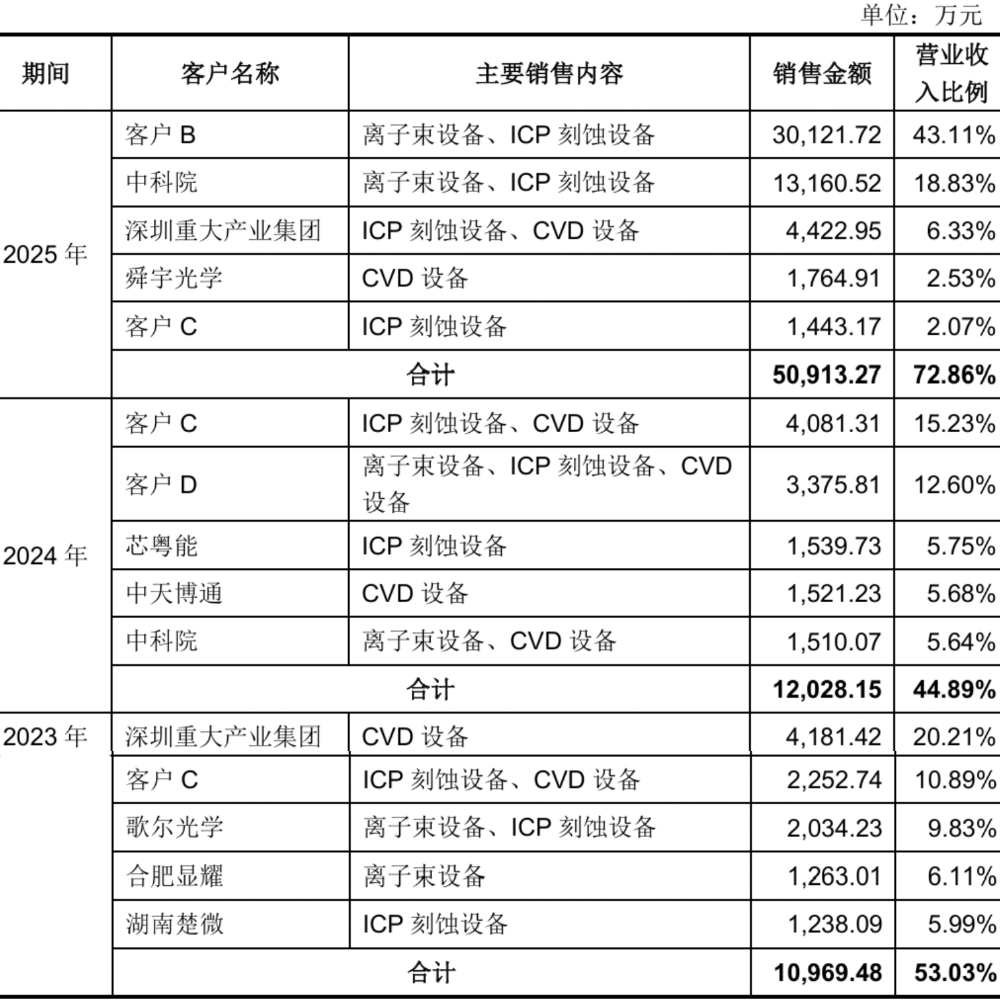

三、前五大客户收入占比逐年抬升,与部分客户存在股权投资关联

报告期内,鲁汶仪器主营业务收入主要来自存储、逻辑、特色工艺晶圆厂及光学显示的产业客户,少量主营业务收入来自于高校、科研机构及其指定的贸易商,系买断式贸易商销售。

报告期各期,鲁汶仪器对前五大客户的销售收入占营业收入的比例分别为53.03%、44.89%和72.86%。同期,该公司与前五大客户均具有较为稳定的合作关系,不存在向单个客户的销售占比超过50%的情形。

同期,中科院、客户B和舜宇光学存在其关联方投资鲁汶仪器的情形,除此之外,鲁汶仪器与报告期内前五大客户不存在其他关联关系。

鲁汶仪器的前五大客户如下:

报告期各期,鲁汶仪器主要向供应商采购真空系统类、机械类以及电气类等原材料,包括集成阀、门阀、金属加工件、静电吸盘、离子源及附件等。

该公司向前五大供应商采购的占比分别为33.25%、25.62%和29.76%,不存在向单个供应商采购比例超过采购总额50%的情形,与前五大供应商之间也不存在关联关系。

鲁汶仪器的前五大供应商如下:

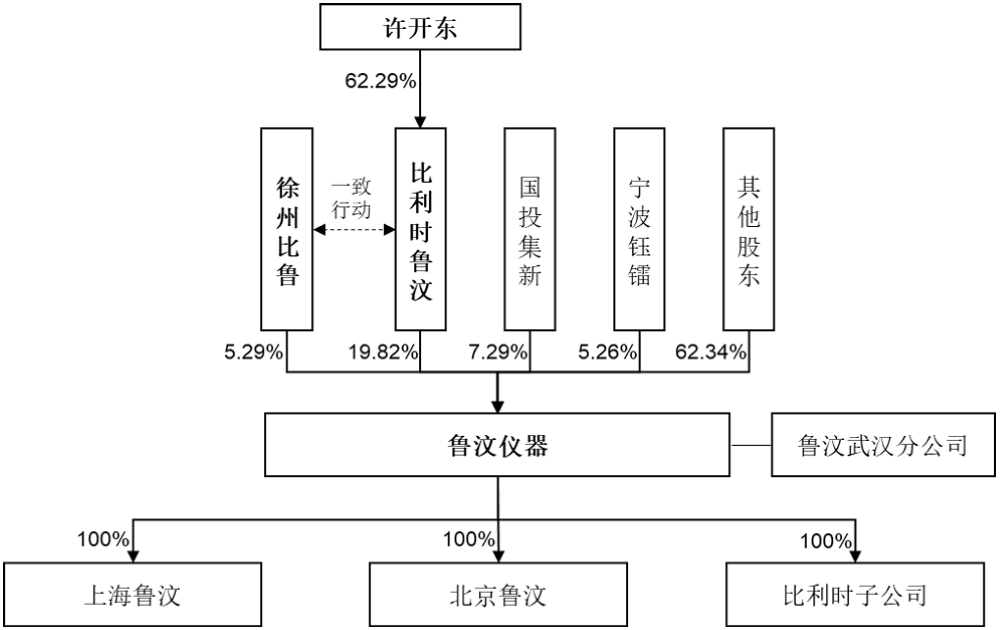

四、创始人毕业于北大,控制鲁汶仪器25.11%的表决权

鲁汶仪器的股权结构如下图所示:

鲁汶仪器创始人、董事长、总经理是许开东。比利时鲁汶及其一致行动人合计控制鲁汶仪器25.11%的股份,许开东则通过比利时鲁汶合计控制鲁汶仪器25.11%股份对应的股东会表决权,他是鲁汶仪器的实际控制人。

▲图为许开东(图源:SEMICON China)

许开东今年约49岁,是比利时国籍,先后毕业于北京大学、比利时鲁汶大学,分别获化学学士学位及博士学位。

2004年11月,许开东在奥地利泛林集团担任资深研发经理,任职约6年。从奥地利泛林离职后的5年里,他历任欧洲微电子研究所(IMEC)等离子体刻蚀组的研发主管及经理。

许开东在国内外半导体业界和研究机构拥有20多年的研发和管理经验,涉足包括28nm及以下多个技术节点的逻辑电路和存储器制造工艺中的离子束塑形和等离子体刻蚀技术。他还作为发明人累计获得国内外发明专利200余项。

在鲁汶仪器创立早期,许开东研发了结合离子束塑形和等离子体刻蚀技术的特种金属膜层刻蚀设备,为MRAM新兴存储器器件中核心结构磁隧道结制造所遇到的特种金属膜层铣削技术难题,提供了解决方案。

在鲁汶仪器发展过程中,许开东带领团队基于特种金属膜层刻蚀设备的不同工艺腔室陆续开发了具有技术特色的离子束塑形设备和ICP等离子体刻蚀设备,以及VPD设备。其中,特种金属膜层刻蚀设备、离子束塑形设备分别获得第六届及第七届“IC技术创新奖”。

报告期内,鲁汶仪器董事、监事、高级管理人员及核心技术人员薪酬总额分别为589.1万元、760.73万元和905.11万元。

结语:连续3年亏损,前道设备国产化仍在验证周期中

现阶段,鲁汶仪器受经营规模、客户导入周期、新品验证让利等因素影响,连续3年尚未实现盈利,整体毛利率相较行业头部企业仍存在差距。

本次25亿的募资若顺利落地,该公司有望进一步放大产能、完善技术迭代能力。后续鲁汶仪器能否依托资本市场持续缩小与国际厂商差距、改善盈利水平,或与其下游晶圆厂设备采购节奏、国产设备导入进度及行业周期变化密切相关。

对于国内半导体前道设备赛道而言,鲁汶仪器的上市进程,也为细分特种刻蚀、离子束工艺设备国产化提供了又一观察样本。