芯东西(公众号:aichip001)

作者 | 刘煜

编辑 | 陈骏达

芯东西7月1日报道,昨日,半导体精密运动平台制造商上海隐冠半导体技术股份有限公司(简称“上海隐冠”)科创板IPO申请获上交所受理。

上海隐冠成立于2019年1月18日,注册地址位于上海市,是国家级重点专精特新“小巨人”企业。

本次IPO发行前,国投创业与深创投发展基金分别持有上海隐冠5.62%的股份和2%的股份,上海科投则持有该公司1.48%的股份。

该公司搭建了精密运动平台核心技术体系,已实现精密运动平台及核心零部件量产,具备对标国际一流、支撑先进制程关键设备国产化的核心技术能力,是目前国内少数具备对标国际先进技术水平的精密运动平台制造商。

具体而言,该公司的300FD运动平台在定位精度、重复定位精度、位置稳定性等关键指标上,已与全球标杆瑞士ETEL METIS系列基本持平,其中Z轴定位精度和重复定位精度更优。

上海隐冠长期服务于上海精测、拓荆键科、上海微电子、北方华创、华海清科等半导体设备头部企业,以及客户M、客户H所属院所等国家战略科技力量。

同时,搭载上海隐冠精密运动平台的整机设备已规模化应用于中芯国际、长鑫存储、长江存储、华虹宏力等全国主要晶圆厂的先进制程和先进封装产线,上海隐冠已经开启了国产精密运动平台的批量化、商业化进程。

上海隐冠本次IPO的拟募资金额为12亿元。其中,6亿元将用于投资该公司总部基地建设项目,3亿元将投入精密运动控制平台技术研发项目,剩余3亿元用于补充流动资金。

一、三年营收超5亿,精密运动平台是营收主力

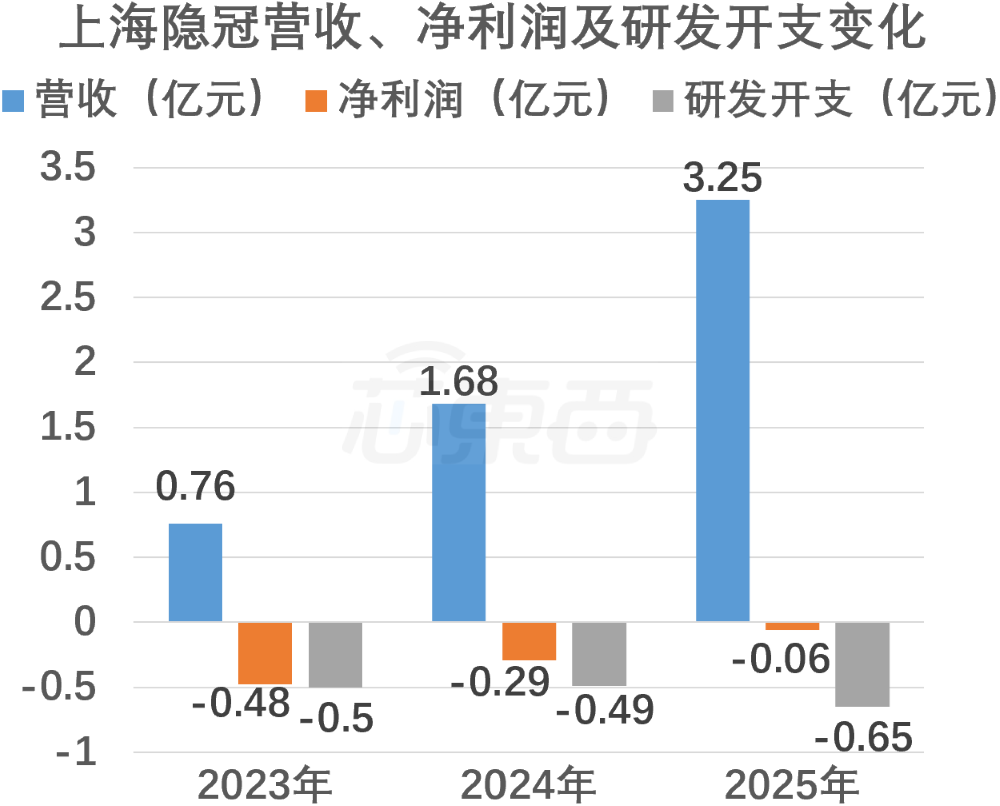

2023年、2024年和2025年,上海隐冠的营收分别为0.76亿元、1.68亿元和3.25亿元,两年间增长约330.4%,三年营收总计超5亿元;净利润分别为-0.48亿元、-0.29亿元和-0.06亿元;研发费用分别为0.5亿元、0.49亿元和0.65亿元。

▲上海隐冠营收、净利润及研发费用变化(芯东西制图)

报告期内,上海隐冠主营业务收入由精密运动平台业务、核心零部件业务和其他业务构成。

其中,精密运动平台业务分别贡献了0.44亿元、1.43亿元和2.49亿元的营收,分别占总营收的58.68%、86.05%和77.46%;核心零部件业务则分别贡献了0.3亿元、0.2亿元和0.69亿元的营收,分别占总营收的39.47%、12.05%及21.56%。

精密运动平台是主营业务的核心板块,涵盖量检测类、晶圆键合类及其他类运动平台,其中量检测类运动平台是对上海隐冠营收贡献最大、增速最快的细分产品。报告期内量检测类运动平台分别贡献了0.27亿元、1.04亿元及1.79亿元的营收,占总营收的比重分别为35.66%、62.59%和55.58%。

同期,上海隐冠主营业务收入主要来源于境内销售,2024年和2025年该公司境外收入分别为70.1万元和52.95万元,主要是因为向韩国精密运动平台供应商Limotion及VAD等客户销售精密运动平台及核心零部件产品。

报告期内,上海隐冠主营业务毛利率分别为22.97%、28.05%和34.53%。其中,精密运动平台业务的毛利率分别为17.67%、27.12%和29.64%;核心零部件业务的毛利率分别为31.04%、35.12%及52.23%;其他业务的毛利率分别是18.75%、25.46%和0.98%。

主营业务毛利率上升的主要原因是随着该公司精密运动平台产品逐步由首台套研发阶段转入批量交付阶段,规模效应逐步显现,叠加核心零部件业务中的压电产品、特种电机等高毛利率产品销售规模扩大,带动综合毛利率上升。

上海隐冠主营业务毛利率变化情况如下所示:

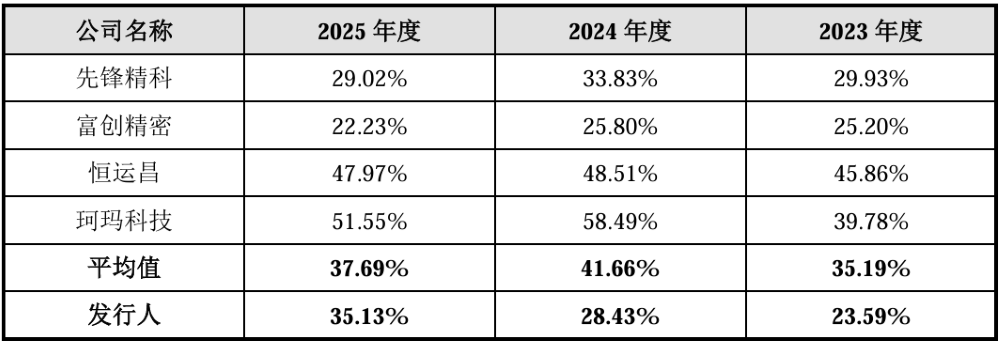

报告期内,上海隐冠主营业务毛利率水平较同行业可比公司平均水平较低,但差距逐年收窄。

二、研发人员占比为26.78%,量检测精密运动平台商业化程度最高

上海隐冠在基础材料与工艺层面攻克了压电陶瓷材料与多层制备工艺,在子系统层面构建了服务半导体关键设备的精密运动平台产品,在零部件层面自主研制了压电电机、特种电机、静电吸盘等产品。

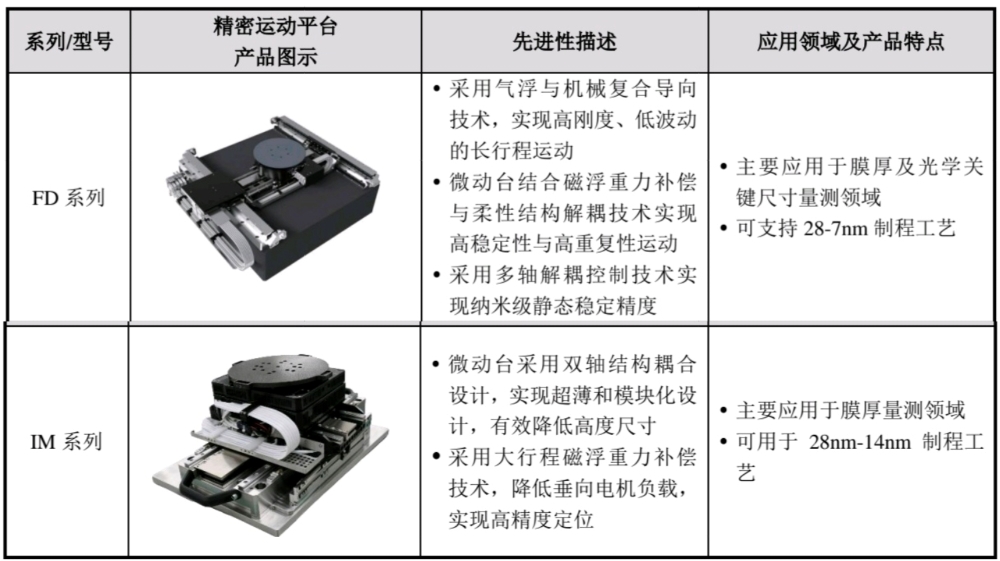

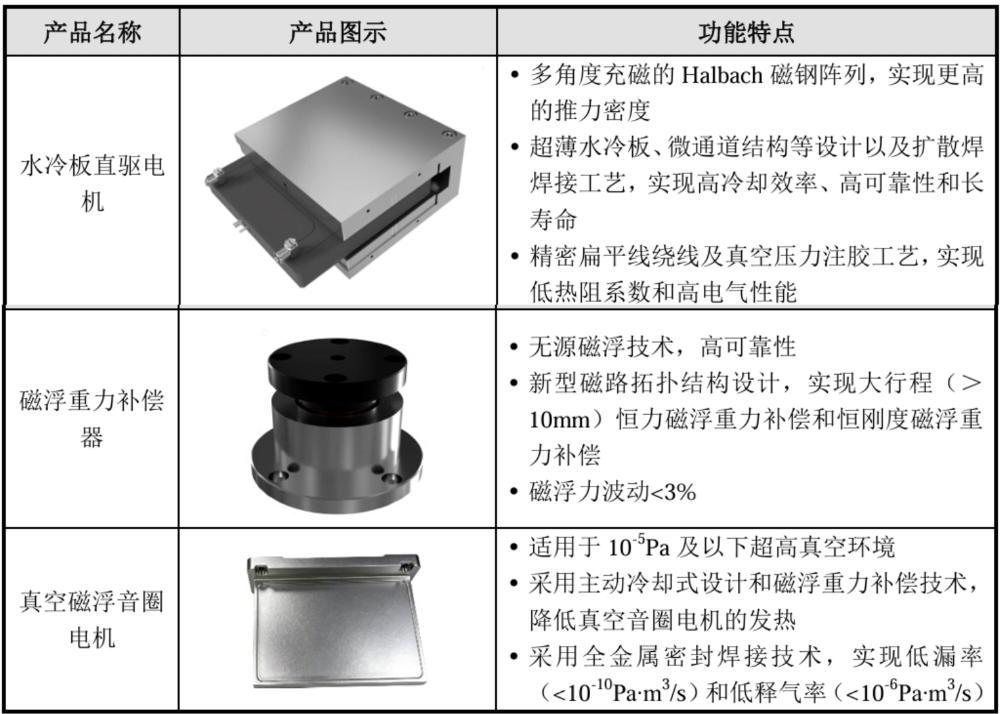

其中,量检测精密运动平台是该公司开发最早、商业化程度最高,也是技术领先程度具有代表性的细分领域之一,代表性产品如下:

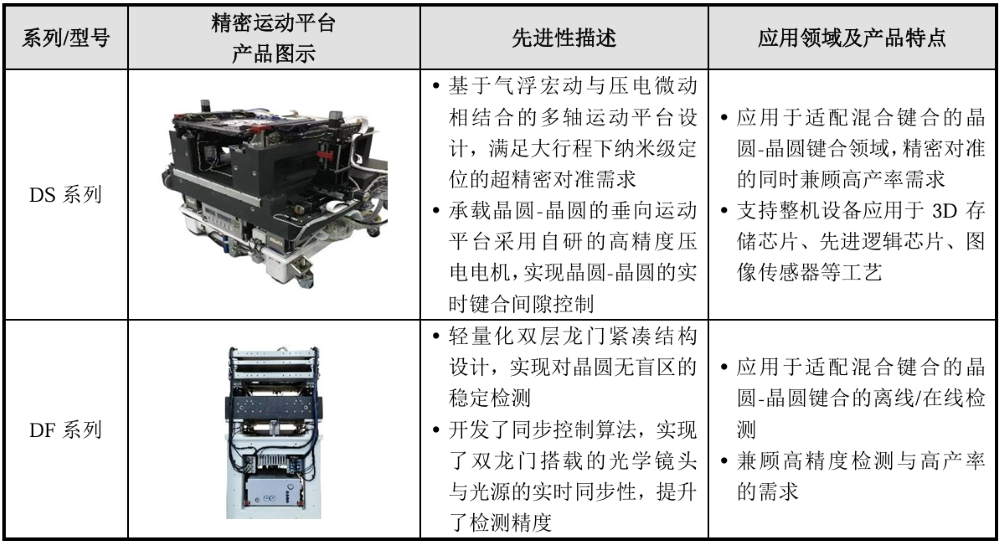

AI的快速发展带动了HBM的需求增长,推动了晶圆级封装等先进封装工艺的广泛应用,晶圆键合设备需求大幅增长,对先进封装领域精密运动平台的精度、数量都产生更高的需求。上海隐冠相关代表性产品如下:

零部件层面,该公司的特种电机产品以电磁原理为基础,可应用于半导体关键设备中并兼容高推力、低温升、低波动、高精度等各类工程指标要求,代表性产品如下:

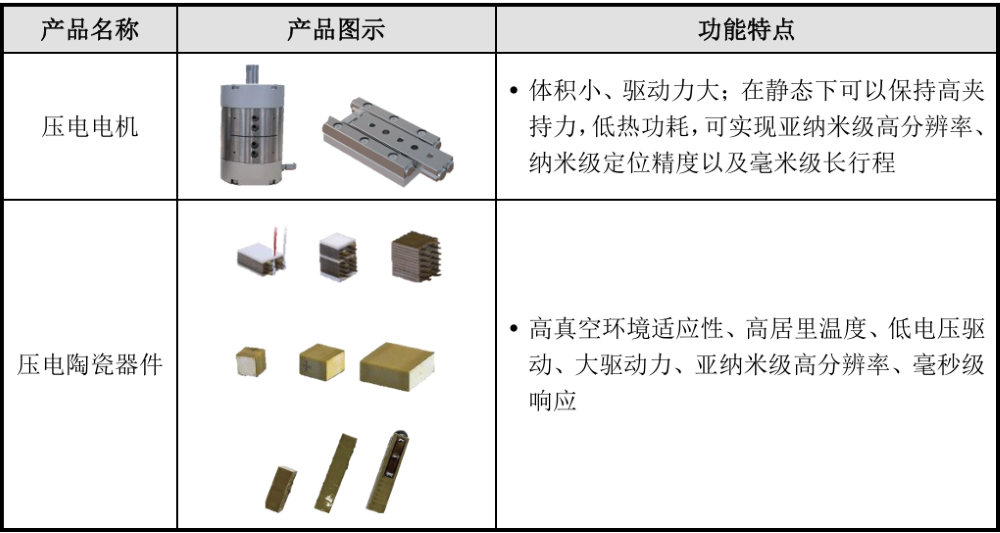

上海隐冠压电产品主要是各类压电电机和压电陶瓷器件,其中,压电电机包括压电封装致动器、压电微步电机、压电惯性电机、压电螺杆电机等;压电陶瓷器件包括压电陶瓷多层堆叠、大推力叠堆等。

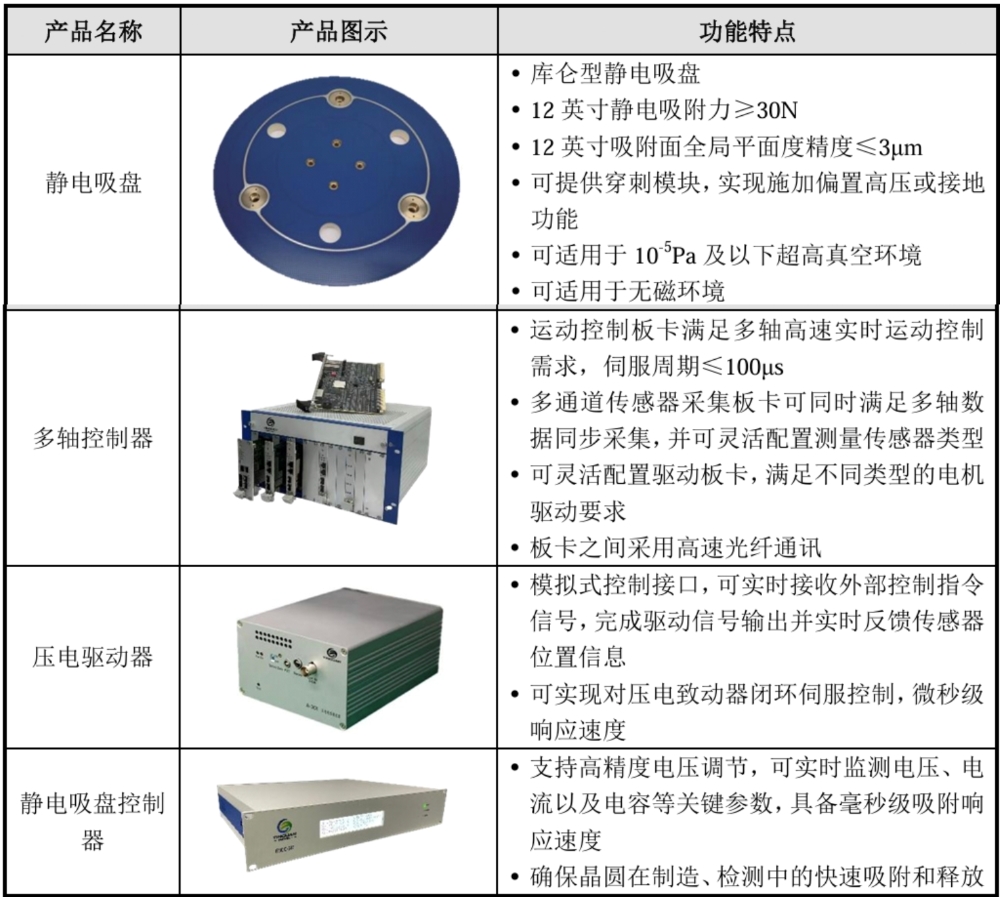

该公司吸盘产品主要是库仑型静电吸盘,控制部件产品主要包括各类控制硬件,如多轴控制器、压电驱动器、静电吸盘控制器等。

截至2025年末,上海隐冠拥有研发人员113名,占员工总人数的26.78%。

截至报告期末,上海隐冠已取得授权专利权283项,其中发明专利155项(含境外发明专利18项)、实用新型120项、外观设计8项。

三、供应体系较为多元,与部分供应商存在股权投资关联

报告期内,上海隐冠的销售产品以精密运动平台产品为主,该公司对前五大客户的销售收入占营业收入的比例分别为72.99%、81.39%和75.81%,不存在向单个客户销售比例超过当年总额的50%或严重依赖于少数客户的情况。

报告期各期,上海隐冠主营业务收入主要来自于上海精测和拓荆键科等企业,其中上海精测是上海隐冠近3年的最大客户,分别贡献了23.86%、46.4%以及34.29%的营收。

上海隐冠的前五大客户如下:

报告期各期,上海隐冠主要向供应商采购机械件、电气件、加工件等原材料,对机械件的采购占比最多。

该公司向前五大供应商采购的占比分别为为28.93%、39.05%和34.56%,不存在对单一原材料供应商采购比例超过50%的情况,供应体系相对多元。

前五大原材料供应商中,灵禾科技和苏州威孚是上海隐冠的参股公司,除这两家供应商之外,其他前五大原材料供应商与上海隐冠不存在关联关系。

上海隐冠的前五大供应商如下:

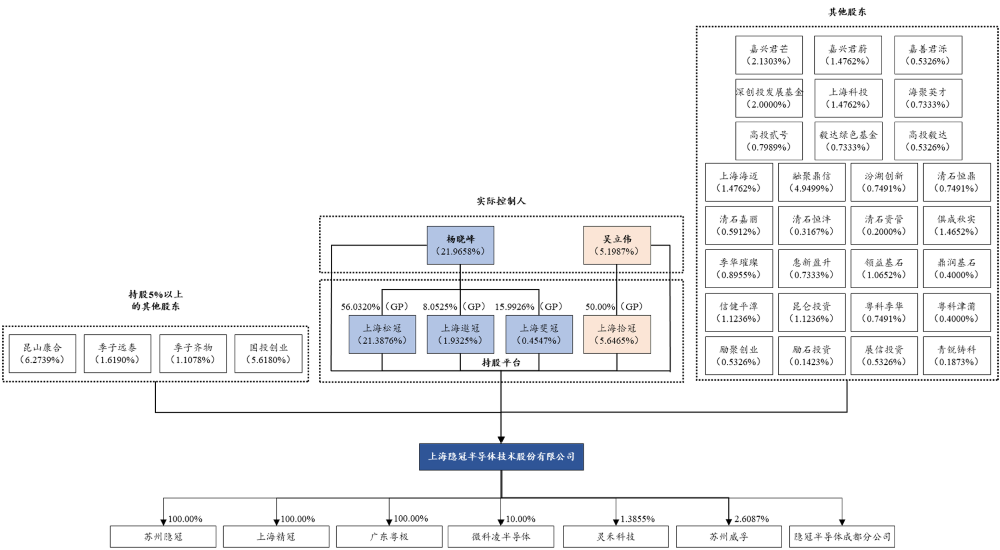

四、两位实际控制人合计控制约56.59%的表决权

上海隐冠的股权结构如下图所示:

截至本招股说明书签署日,吴立伟担任上海隐冠的董事长、总经理,杨晓峰担任上海隐冠的董事、首席科学家,双方保持一致行动。

吴立伟和杨晓峰为上海隐冠的实际控制人,吴立伟直接持有该公司5.1987%的股份,通过上海拾冠间接控制上海隐冠5.6465%的股份;杨晓峰直接持有上海隐冠21.9658%的股份,通过上海松冠、上海遨冠、上海斐冠合计间接控制上海隐冠23.7748%的股份。

综上所述,吴立伟和杨晓峰合计可实际支配上海隐冠股份表决权的比例为56.5858%。

吴立伟今年47岁,拥有硕士研究生学历。2006年3月至2016年4月,他在上海微电子装备有限公司精密运动部系统组担任主管。从上家公司离职后,他去到上海果栗自动化科技有限公司担任研发部经理,任职约2年的时间。

2018年4月开始,他是上海爱观视觉科技有限公司的工程师;到了2019年4月,他被复旦超精中心临聘,担任其工程师约2年。

杨晓峰今年62岁,拥有博士研究生学历。其职业生涯始于学术界,1989年3月起他在东北大学任教约4年。1993年,他赴日本先后于足利工业大学和上智大学担任客座研究员,随后在上智大学攻读博士课程,并于1997年3月获得博士学位。

博士毕业后,他于1997年4月加入日本尼康株式会社,担任半导体精密机器开发本部主任研究员,在该领域积累了长达13年半的产业研发经验。2011年3月,他受聘为复旦大学教授,并从2019年7月起兼任复旦超精中心主任。

报告期内,上海隐冠董事、有限公司阶段的历史监事、高级管理人员及核心技术人员薪酬总额分别为477.77万元、479.75万元和549.19万元。

结语:封装量测设备需求持续走高,精密载台国产替代空间广阔

精密运动平台作为半导体量测、先进键合设备的核心底层部件,长期由海外厂商主导,国产替代仍处于推进阶段。当下AI算力带动HBM、先进封装需求持续上行,叠加国内头部晶圆厂扩产,行业整体具备稳定增长基础,也对本土厂商的精度、批量交付、全链条自研能力提出更高长期要求。

上海隐冠的产品已批量导入国内主流晶圆厂产线,毛利率逐年改善。本次12亿元募资落地后,产能扩建与研发加码将进一步补齐该公司的交付和技术迭代短板,后续增长空间部分取决于先进制程、HBM键合设备客户的持续放量,以及高端核心零部件自研降本的落地进度。

长期来看,国内晶圆设备国产化趋势明确,纳米级精密运动平台市场需求也将持续扩容,本土具备全链条自研、稳定批量供货能力的零部件厂商,或有望持续收获国产替代红利,不过相关企业的技术追赶、盈利兑现以及海外市场拓展仍是其需要长期解决的共性课题。