机器人前瞻(公众号:robot_pro)

作者 | 钟宸

编辑 | 漠影

机器人前瞻7月9日报道,今天,珞石机器人在港交所主板挂牌上市。珞石机器人发售价为每股38.0港元(约合32.98元人民币),开盘价为每股38.0港元/股(约合32.98元人民币)。

截止今日10点30分,珞石每股42.1港元(约51.39元/股),涨幅10.79%,珞石成交量为287.1万股,成交额达1.12亿港元(约0.97亿元人民币),市值为110.2亿港元(约95.64亿元人民币)。

珞石机器人全球发售2303万股H股,按发售价计算,全球发售募集资金净额约8.11亿港元(约合7.04亿元人民币);此次香港公开发售录得156.58倍超额认购,国际发售获11.96倍超额认购。

该公司为典型的“A转H”案例。珞石机器人曾于2024年12月完成上市辅导备案登记,拟在A股IPO,辅导机构为国泰君安证券,又于次年9月终止A股上市计划,在同月29日向港交所递交首版招股书。

珞石机器人成立于2014年12月,总部位于山东省济宁市。依托自研技术平台,该公司构建了丰富的机器人应用组合,涵盖工业机器人、柔性协作机器人、具身智能机器人及相关机器人解决方案。

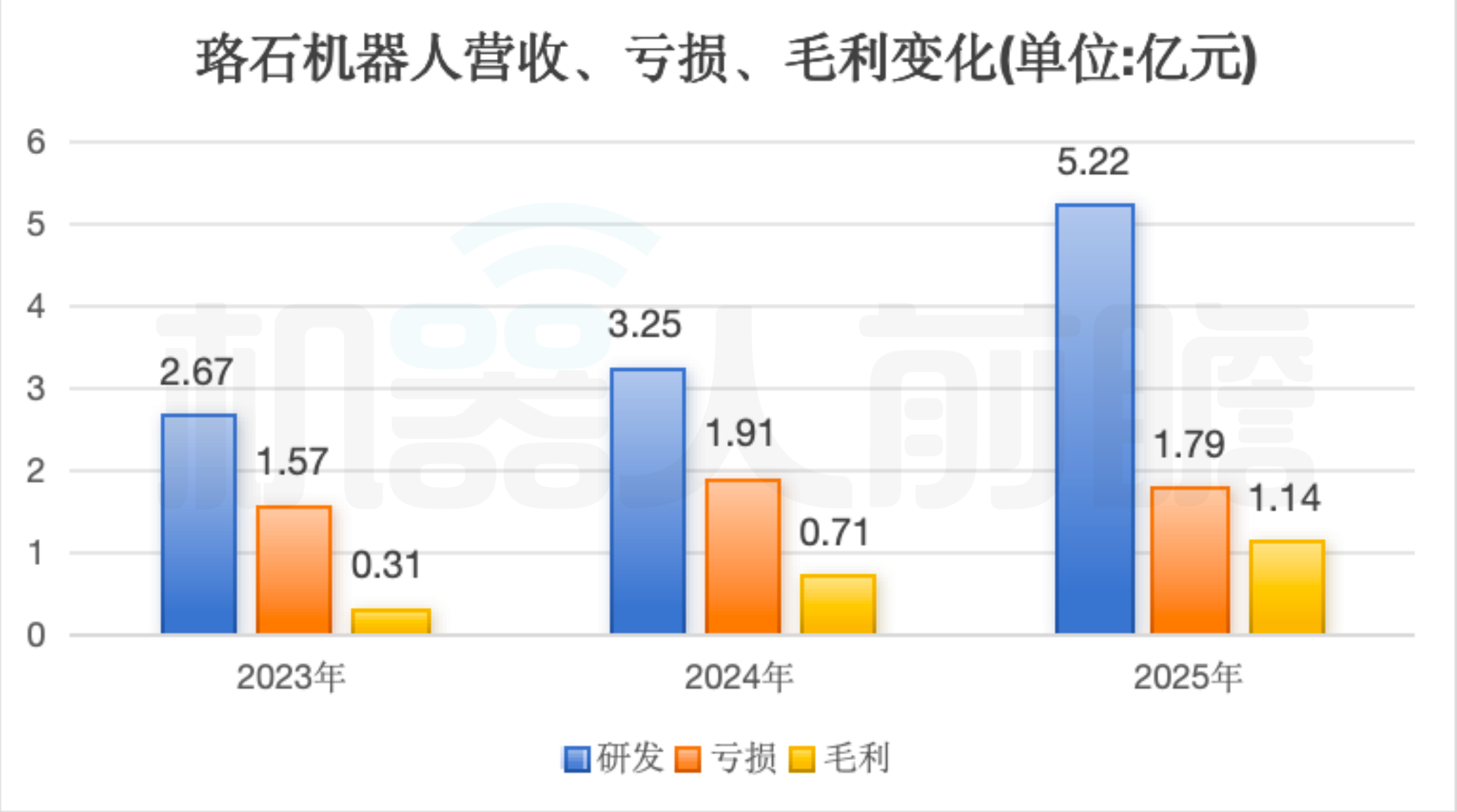

珞石机器人2025年营收达到5.22亿元,但目前仍未扭亏为盈,同期亏损1.79亿元。在研发方面,该公司2025年投入了0.66亿元,同期占总收入的12.64%。

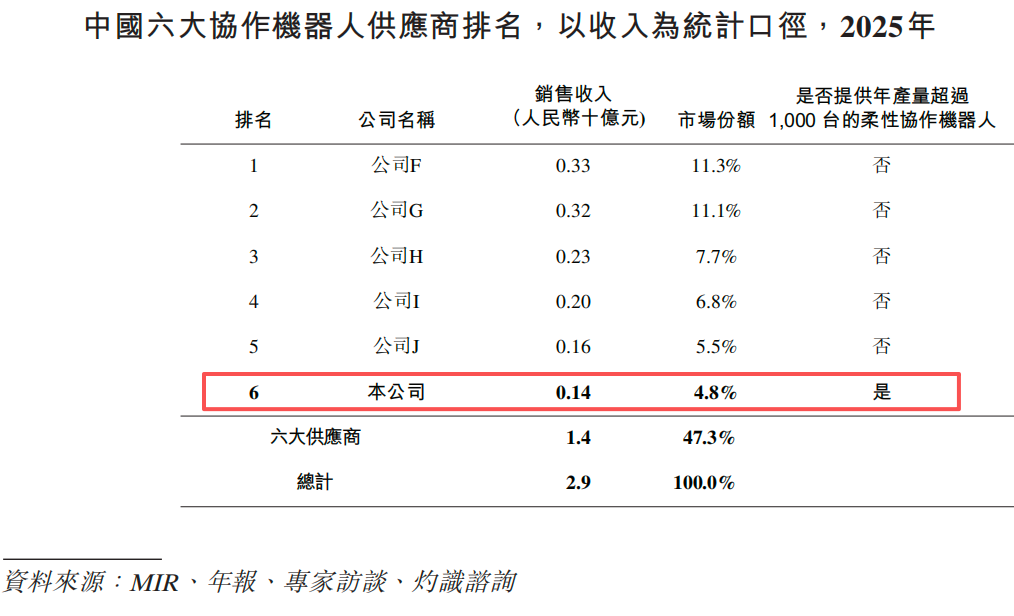

目前珞石机器人服务于全球40多个国家和地区的1000余家行业领域客户,根据灼识咨询报告,珞石机器人是中国最早能够同时实现工业机器人及协作机器人生产的本土企业之一,年产量超过1000台,也是中国前六大协作机器人供应商中,唯一一家年产量超过1000台的柔性协作机器人供应商。

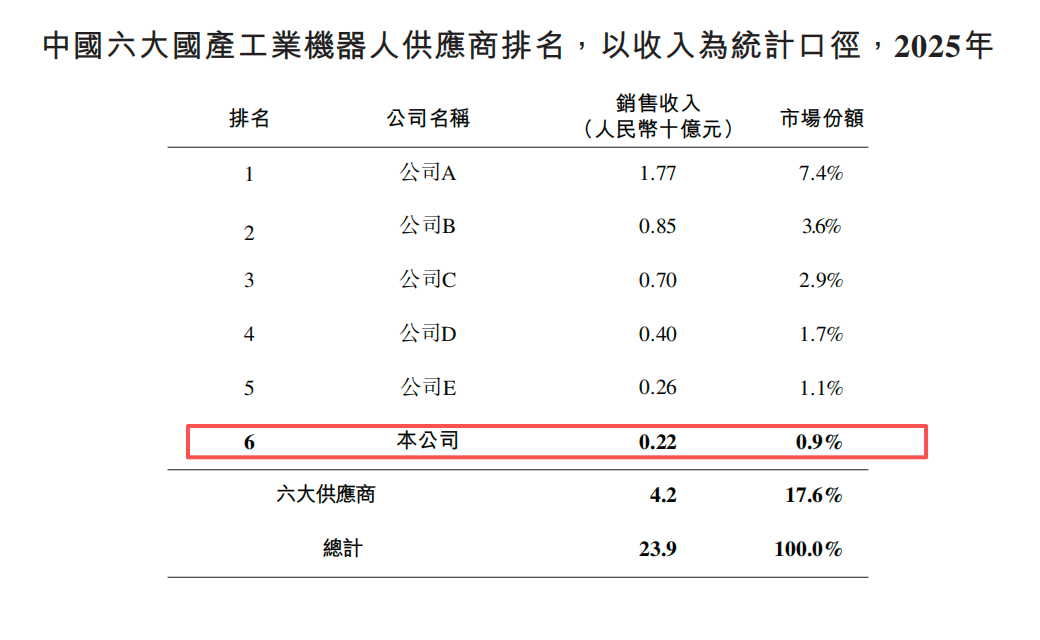

2025年按收入计算,珞石机器人在国内工业机器人市场排名第6,市场份额为0.9%;在中国协作机器人市场排名第6,市场份额为4.8%。

庹华为珞石机器人公司创始人、执行董事、董事会主席及总经理,在机器人行业相关的软件开发、系统开发及控制算法领域拥有超过15年的研发经验,拥有111项机器人相关发明专利。截至最后实际可行日期,珞石机器人已拥有186项注册专利,包括93项发明专利、64项实用新型专利及29项外观设计专利,并已提交43项待批准专利申请。

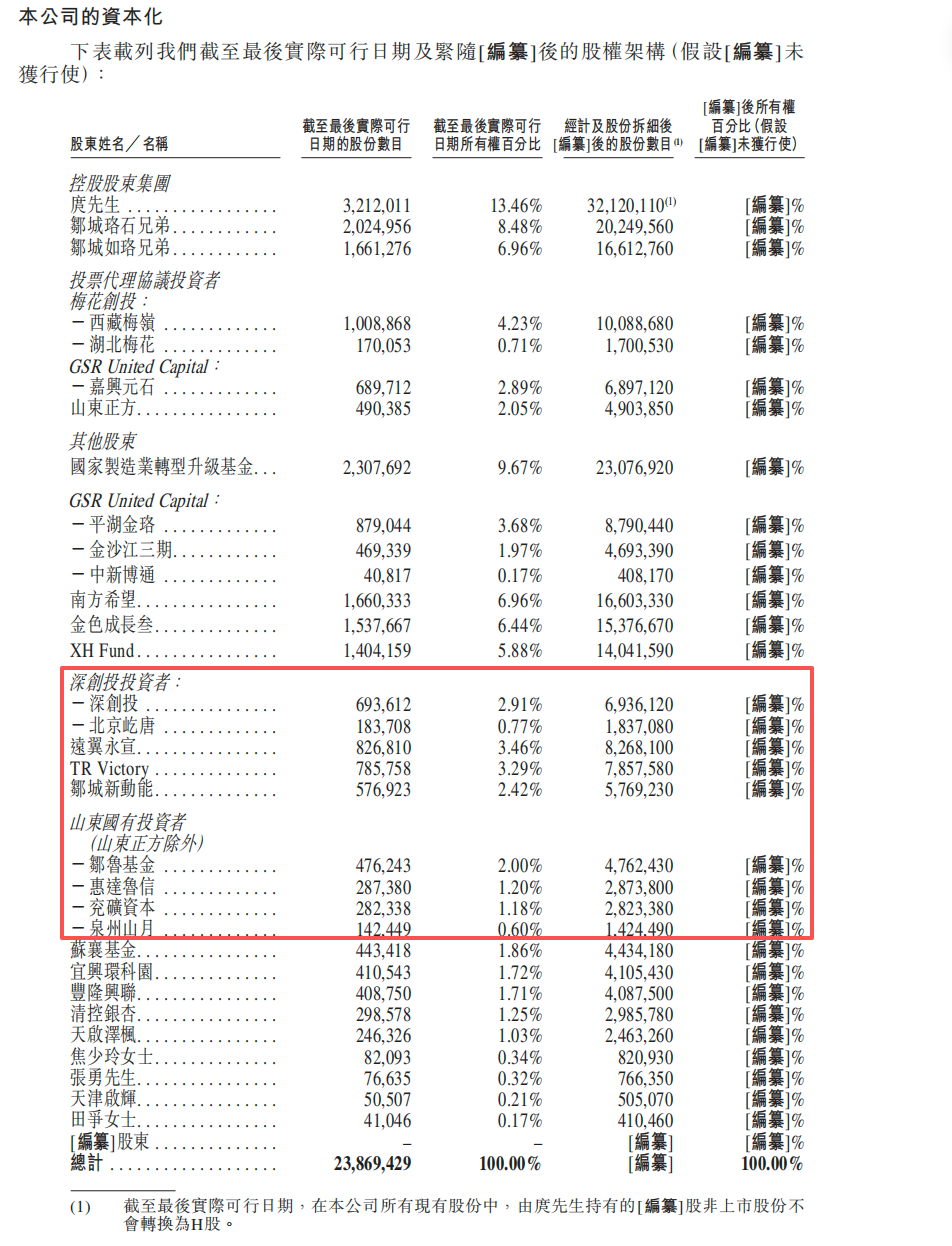

通过聆讯前,珞石机器人经历了十轮融资,最后一轮融资金额约为4.89亿元。其背后第一大外部股东为国家制造业转型升级基金,还包括南方希望、顺为资本、深创投及山东国资等投资方。

一、三年营收共11.14亿元,亏损共5.27亿元

招股书显示,2023-2025年,珞石机器人的收入分别约为人民币2.67亿、3.25亿、5.22亿元,2024年同比增长21.81%,2025年同比增长60.41%。

同期,珞石机器人亏损为1.57亿、1.91亿、1.79亿元。

该公司毛利分别为0.31亿、0.71亿以及1.14亿元,毛利率分别为11.45%、21.89%和21.88%。

2023-2025年珞石机器人的研发开支分别为0.59亿、0.54亿及0.66亿元,分别占各期总收入的22.10%、16.62%及12.64%。

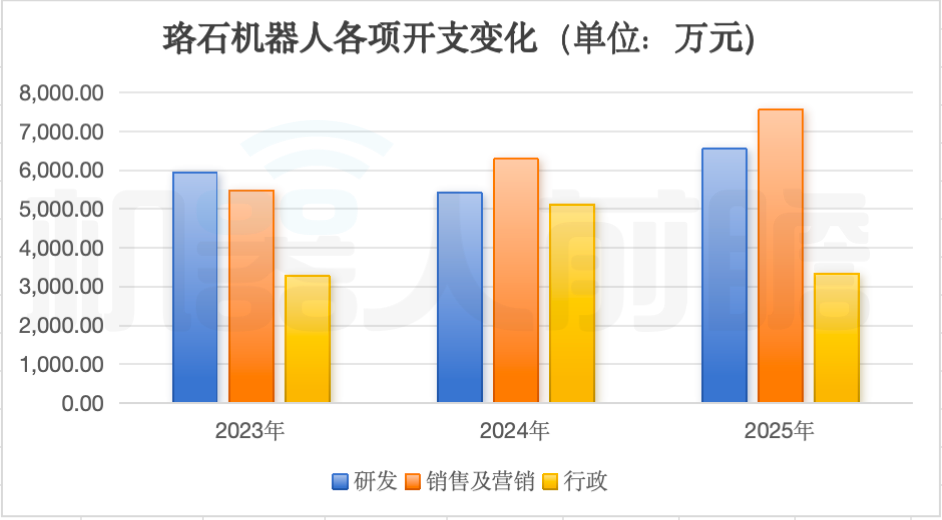

2023-2025年,珞石机器人的销售及营销开支为0.55亿、0.63亿及0.77亿元,分别占各期总收入的20.56%、19.35%及14.49%;而同期行政开支为0.33亿、0.51亿及0.33亿元,分别占各期总收入的12.26%、15.73%、6.40%。

从占收入比例来看,珞石机器人研发、销售及营销和行政开支占比均呈下降趋势,在成本控制上初显成效。

但2025年只占收入一成左右的研发投入,能否支撑珞石机器人发布具有竞争力的新品,仍需等待市场检验。

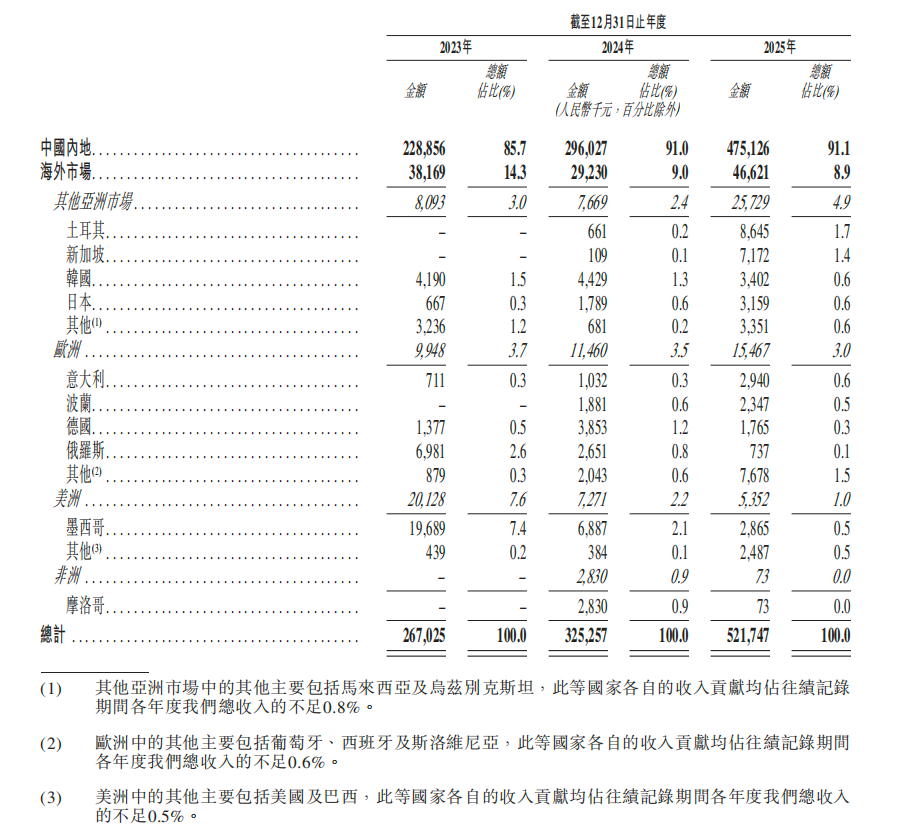

2023-2025年,珞石机器人来自海外的收入为0.38亿、0.29亿及0.47亿元,在2024年出现下滑。

根据招股书,珞石机器人海外市场的收入来自欧洲、其他亚洲市场、美洲及非洲,于2023年、2024年及2025年分别占总收入的14.3%、9.0%及8.9%,占总收入比例不断下滑。

具体而言,该公司来自欧洲的收入分别占同期总收入的3.7%、3.5%和3.0%,来自美洲的收入分别占同期总收入的7.6%、2.2%及1.0%,美洲市场收入占比下滑速度明显偏高。

分国家来看,其在墨西哥收入从2023年的0.19亿下滑至0.03亿元,降幅高达85.45%,而在新加坡、日本、欧洲其他国家(主要包括葡萄牙、西班牙及斯洛文尼亚)等表现亮眼,其中新加坡市场的开拓从无到有,收入翻了65倍,但收入占比仅为1.4%。

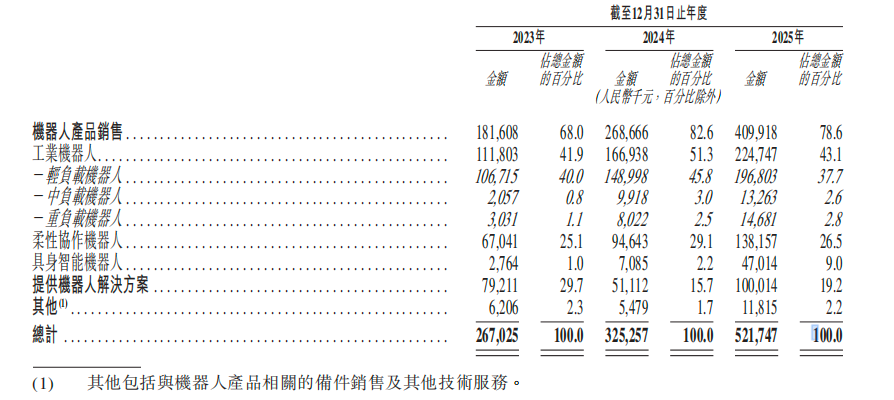

分业务来看,2023-2025年,珞石机器人来自机器人本体的收入分别为1.82亿元、2.67亿元和4.10亿元,分别占比68.0%、82.6%和78.6%。

来自机器人解决方案的收入分别为0.79亿元、0.51亿元、1.00亿元,分别占比29.7%、15.7%和19.2%。

二、构建一体化平台,推出近五十款产品

根据招股书,珞石机器人已经构建了技术、产品与应用一体化平台,产品组合涵盖工业机器人、协作机器人及具身智能机器人。该平台核心是自研机器人设计技术,由xCore控制系统提供支持。

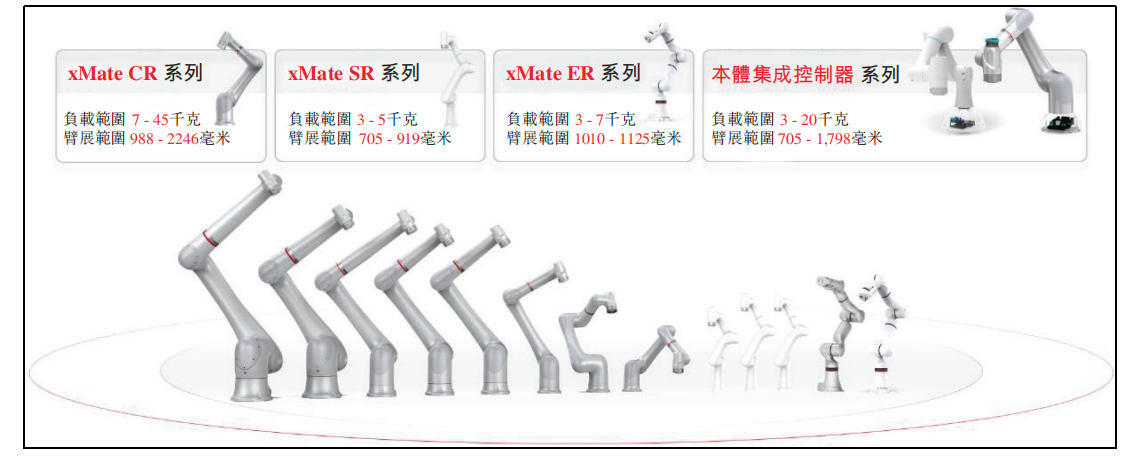

珞石机器人的工业机器人为具备多自由度、可程序化的机械臂,专为自主定位与控制而设计。该产品分为轻、中、大负载三类,提供10个系列27款产品,负载能力覆盖4千克至220千克,工作半径覆盖475毫米至2,705毫米;

▲工业机器人系列示意图

协作机器人则专为实现安全且流畅的人机协作而设计,在关节内置高精度扭矩传感器,可实现精细化力控。该产品共推出3个系列15款,负载能力覆盖3千克至45千克,工作半径覆盖705毫米至2,246毫米。

▲柔性协作机器人系列示意图

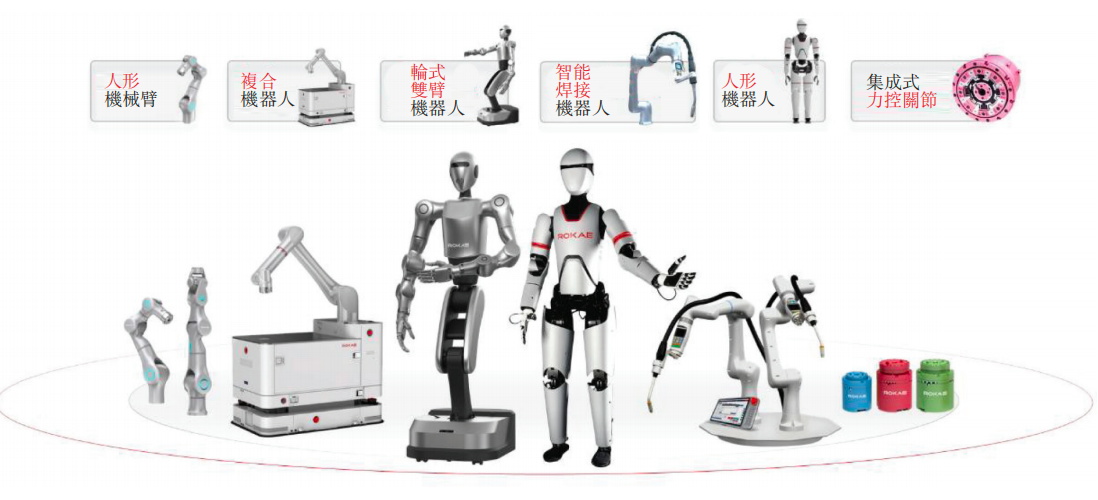

珞石机器人还推出了六款具身智能机器人,可与人手臂操作动作直接映射,具备环境感知、模型训练与应用场景落地的AI技术。

▲具身智能机器人系列示意图

根据灼识咨询报告,按市场估值计,中国十大具身智能机器人公司中,近一半正在使用或已改用珞石机器人的人形机械臂进行产品迭代。

除此之外,珞石机器人还提供行业定制解决方案,作为主系统集成商,负责交付针对客户特定生产流程量身定制的、完整的、基于项目的自动化解决方案。

此外,珞石机器人自研ROKAE机器人技术平台,包括本体正向设计与验证系统、xCORE控制系统及ROKAE+平台,同时还打造了ROKAE具身AI模型训练平台,两大平台为珞石机器人的业务基础及核心技术。

三、五大客户占比近两成,客户数量连年增加

珞石机器人的客户主要来自硬件、工业设备、零部件制造,以及系统集成服务等领域。

2023-2025年,珞石机器人来自五大客户的收入分别为0.65亿元、0.59亿元及1.12亿元,分别占各自期间总收入的24.4%、18.0%和21.5%。

其中,该公司来自最大客户的收入分别为0.16亿元、0.15亿元及0.27亿元,分别占各自期间收入的5.7%、4.6%及5.2%。

珞石机器人的供应商主要包括为机器人生产提供材料、零部件及相关服务的供应商。

2023-2025年,珞石机器人向五大供应商采购的金额分别为0.59亿元、0.70亿元及1.26亿元,分别占各期间采购总额的25.1%、27.5%和31.0%。

其中,该公司向最大供应商采购的金额分别为0.27亿元、0.22亿元及0.34亿元,分别占各期间采购总额的的11.3%、8.8%及8.5%。

2023-2025年,珞石机器人的客户数量分别为426、594及834个。值得注意的是,珞石机器人的客户留存率在三年间出现波动,2023-2025年机器人产品分别为37.1%、41.3%及32.5%,而机器人解决方案同期分别为46.8%、60.0%及48.8%。机器人解决方案的客户数量在2025年同样出现下滑,从47降至43个。

珞石机器人的存货主要包括原材料及消耗品、在制品及制成品。2023年-2025年,该公司存货分别为0.99亿、0.87亿及1.95亿元,存货周转天数分别为161.0天、133.5天及126.1天,呈逐年下降,在经营效率上有所提升。

但值得注意的是,珞石机器人贸易应收款项周转天数,在三年间出现了大幅增加,2023-2025年分别为130.6天、181.2天及165.5天。

珞石机器人解释称,增加的原因是该公司延长了信誉良好的客户的信贷期,以吸引和留住客户,而天数的减少则为其加强了催收力度。

珞石机器人称,截止今年4月底,其2025年12月31日前45.9%的贸易应收款项已结清。

四、北大电子通讯硕士领衔,两创始人已出售股权

珞石机器人董事会目前由九名董事组成,包括五名执行董事、一名非执行董事及三名独立非执行董事。

其中,珞石机器人创始人、执行董事、董事会主席兼总经理庹华为北京大学电子与通讯工程硕士,目前在哈尔滨工业大学攻读机械学博士学位。创业前,他曾在爱立信中国通信有限公司、北京配天技术有限公司、国机集团科学技术研究院有限公司担任软件工程师。

在后两家公司里,庹华分别主要负责建立工业机器人控制系统的底层算法、开发工业机器人控制系统的全功能架构。庹华直接持股13.46%,同时通过直接持股、员工持股平台及若干投票代理安排,合计控制公司股东大会38.78%的投票权。

执行董事兼副总经理王皓为北京航空航天大学电气工程及自动化学士学位及机械电子工程博士,主要负责该公司运营管理部及质量管理部,曾任职于中国印钞造币集团有限公司。

而另外两位创始人曹华、韩峰涛已分别于2021年3月及2024年12月出售全部股权(曾分别持有该公司33.3%权益),并不再担任股东。招股书对此解释为两人需“投入更多时间于其他业务发展”。

IPO前,国家制造业转型升级资金为第一大外部股东,持股9.67%;南方希望持股6.96%;顺为资本通过金色成长三持股6.44%;其余包括 XH Fund、平湖金珞、金沙江三期及中新博通在内的股东持股比例低于6%;其他股东持股26.45%。

值得注意的是,股东中出现了众多国资的身影。除上文提及的国家制造业转型升级资金,深创投、山东国有投资者等也位列其中。

结语:撞上人形机器人爆发窗口,敲钟后的珞石还要跨过几道坎?

珞石的具身智能机器人业务自2021年便已开始产生收入,但在2025年第四季度,该公司才正式启动了具身智能机器生产线,完成了从技术研发向规模化量产的关键一跃。

乘着具身智能的行业东风,珞石机器人在资本市场迎来了最强劲的窗口期。营收的连年高增长,也证明了其在工业、协作以及具身智能“三线并进”的商业化能力。

然而,上市只是拿到了下半场的入场券。面对尚未扭亏的财务现实以及海外市场的竞争,即将敲钟的珞石,如何利用募集的真金白银将“具身红利”转化为稳固的自我造血能力,将是一大考验。

珞石机器人虽然先部分竞对一步上市、产量可喜,但其市场份额仍未挤进前五,如何加强市场地位仍为重要命题。另外,该公司为扩张市场“牺牲”的应收款项周转天数,如何在未来实现降低,又是另一难题。