芯东西(公众号:aichip001)

作者 | 刘煜

编辑 | 陈骏达

芯东西7月6日报道,7月2日,IC载板供应商礼鼎半导体科技(深圳)股份有限公司(以下简称“礼鼎半导体”)递表港交所,独家保荐人为中信证券。

礼鼎半导体成立于2019年,注册地址位于深圳市,主要从事FCBGA(球栅阵列封装)、FCCSP(倒装芯片芯片级封装)、WBCSP(焊线芯片尺寸封装)及模组载板的研发、制造及销售。该公司是中国内地IC载板行业内最早落地智能制造的企业之一,其核心生产基地已建成一体化智能生产体系,智能制造水平位居全球IC载板行业前列。

根据弗若斯特沙利文的数据,按2025年收入计算,礼鼎半导体在中国内地IC载板制造商中排名第三,较2023年的第六名有所提升;在国内FCBGA、FCCSP载板制造商榜单里,该公司均位列第三;在全球前二十大IC载板供应商当中,礼鼎半导体2023至2025年的营收复合年增长率位居全球第一。

同时,礼鼎半导体是中国内地首家实现单封装内含11颗及以上芯片的芯粒封装IC载板规模化量产的企业;该公司还是中国内地首家实现行业领先水平FCCSP载板量产的企业,该类载板可适配采用3nm工艺的智能手机SoC芯片。

根据弗若斯特沙利文的资料,礼鼎半导体FCBGA载板达到行业领先水准,可满足采用2nm工艺节点制造的高性能计算芯片的先进封装需求。该公司已实现适配先进芯粒、异构集成封装以及2.5D/3D堆叠IC封装架构的IC载板规模化量产。

此外,礼鼎半导体已与全球前五大半导体封测外包服务商(OSAT)、全球前五大半导体存储芯片供应商中的三家企业、全球知名芯片设计企业及IDM厂商建立了广泛且长期的合作关系,并且已经成为其核心的IC载板供应商之一。

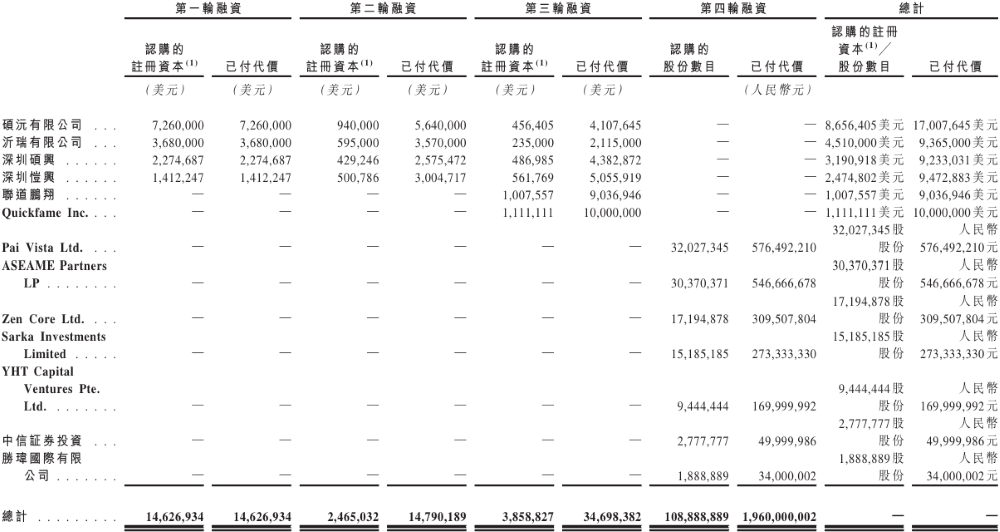

礼鼎半导体本次IPO前已经历4轮融资,融资总额共计约24亿元;此次IPO该公司并未披露拟募资金额,仅披露募资用途,包括扩充该公司的FCBGA载板产能及用于营运资金及一般企业经营用途。

一、三年营收超60亿,FCCSP为主要收入来源

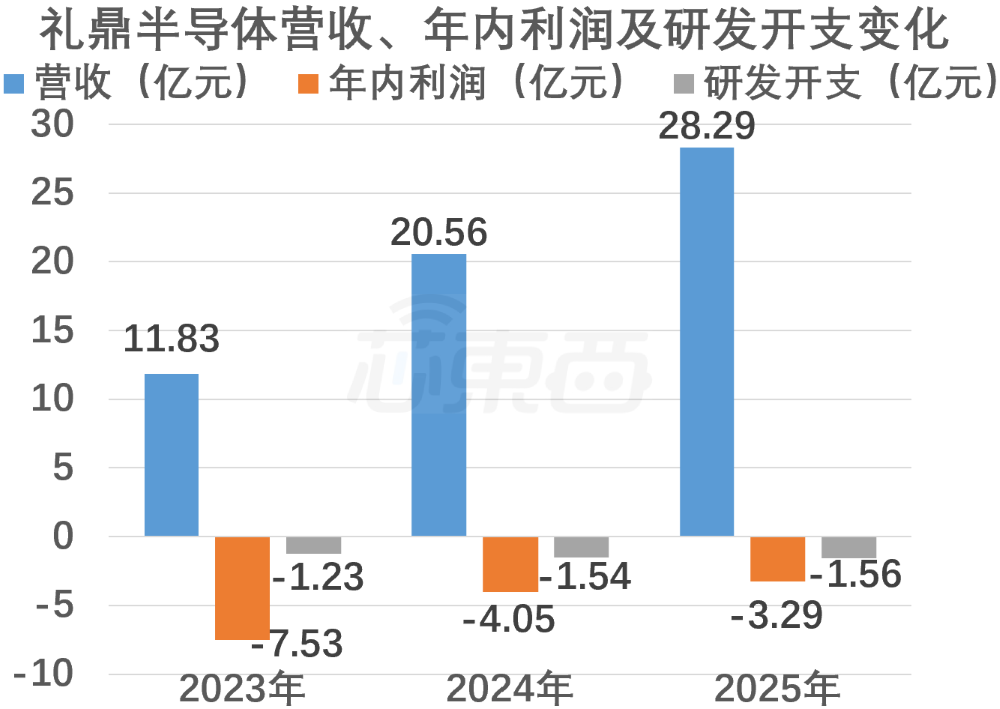

2023年、2024年和2025年,礼鼎半导体的营收分别为11.83亿元、20.56亿元、28.29亿元,三年营收总计超60亿元;年内利润分别为-7.53亿元、-4.05亿元、-3.29亿元;研发费用分别为1.23亿元、1.54亿元、1.56亿元。

2026年第一季度,礼鼎半导体的营收、年内利润及研发费用分别为9.24亿元、0.5亿元和0.39亿元。

▲礼鼎半导体营收、年内利润及研发开支变化(芯东西制图)

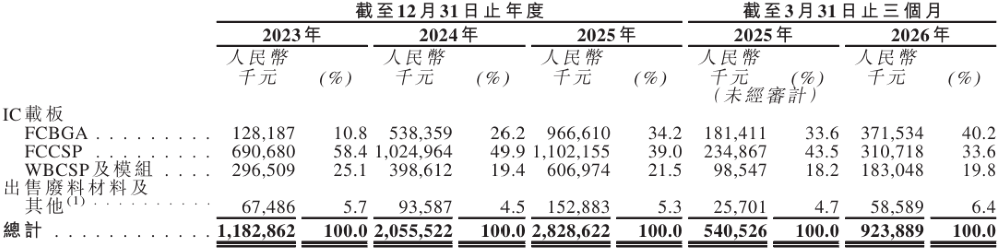

礼鼎半导体的主要产品为IC载板,IC载板包括FCBGA、FCCSP、WBCSP及模组载板。

按产品类别划分,2023年至2025年期间,礼鼎半导体的FCCSP贡献的收入最高,分别为6.91亿元、10.25亿元和11.02亿元,占总营收的比重分别为58.4%、49.9%和39%。

截至2026年3月31日止的3个月,礼鼎半导体来自FCBGA的收入占比最高,为40.2%,贡献了3.72亿元的营收。

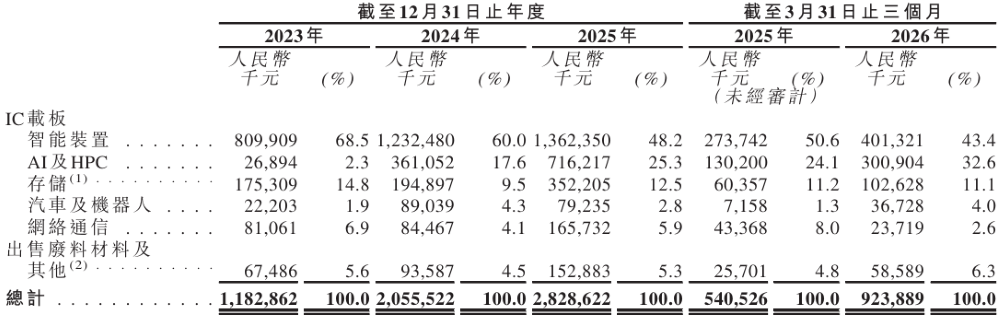

按应用场景划分,IC载板可用于智能装置、AI及HPC、存储、汽车及机器人、网络通信五大场景。

2023年、2024年及2025年期间,智能装置应用领域贡献的收入最高,分别为8.1亿元、12.32亿元及13.62亿元,占总营收的比重分别为68.5%、60%和48.2%;AI及HPC领域贡献的收入逐年稳步增长,分别为0.27亿元、3.61亿元和7.16亿元,占比分别为2.3%、17.6%和25.3%。

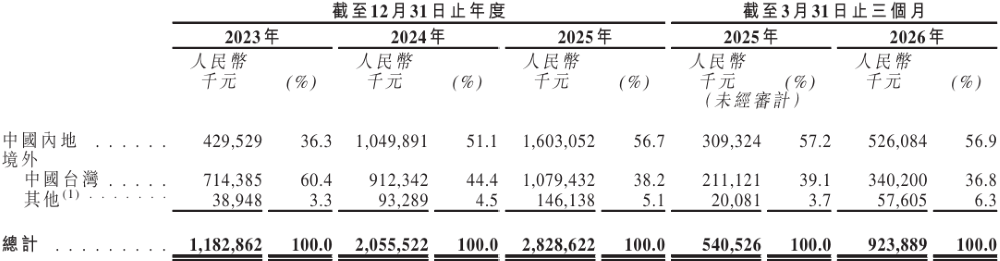

2023年,礼鼎半导体的销售收入主要源自中国台湾,占比为60.4%;同期来自中国内地的销售收入占比为36.3%。2024年至2025年,来自中国内地的销售收入逐渐增加,成为礼鼎半导体的主要收入来源,占比分别为51.1%和56.7%。

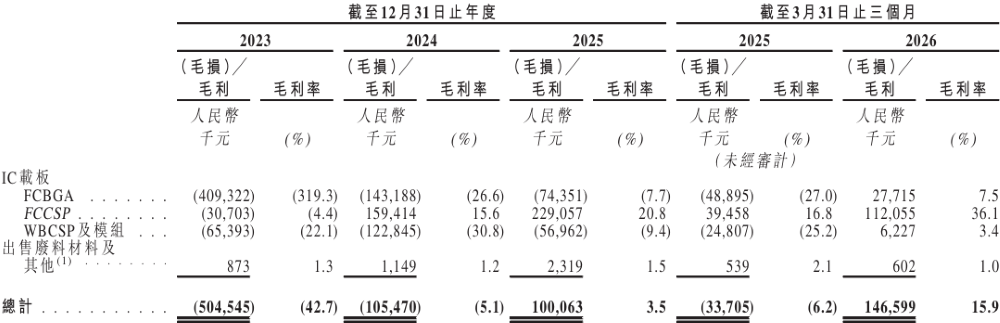

2023年至2024年期间,礼鼎半导体的毛利率均为负,分别为-42.7%和-5.1%;2025年,该公司的毛利率为3.5%,主要得益于FCCSP的毛利率增长,拉高了该公司整体的毛利率。

整体来看,礼鼎半导体的毛利率整体逐年改善;截至2026年3月31日止的3个月,该公司的毛利率提高至15.9%。

今年6月初,苏州群策科技股份有限公司递交赴港IPO,该公司从事于IC载板及高密度互连积层板的设计、研发与生产,与礼鼎半导体业务类似;2025年,群策科技的毛利率为31.2%,高于礼鼎半导体同期的毛利率。

二、研发人员占比为13.7%,FCBGA载板的市场需求尤其旺盛

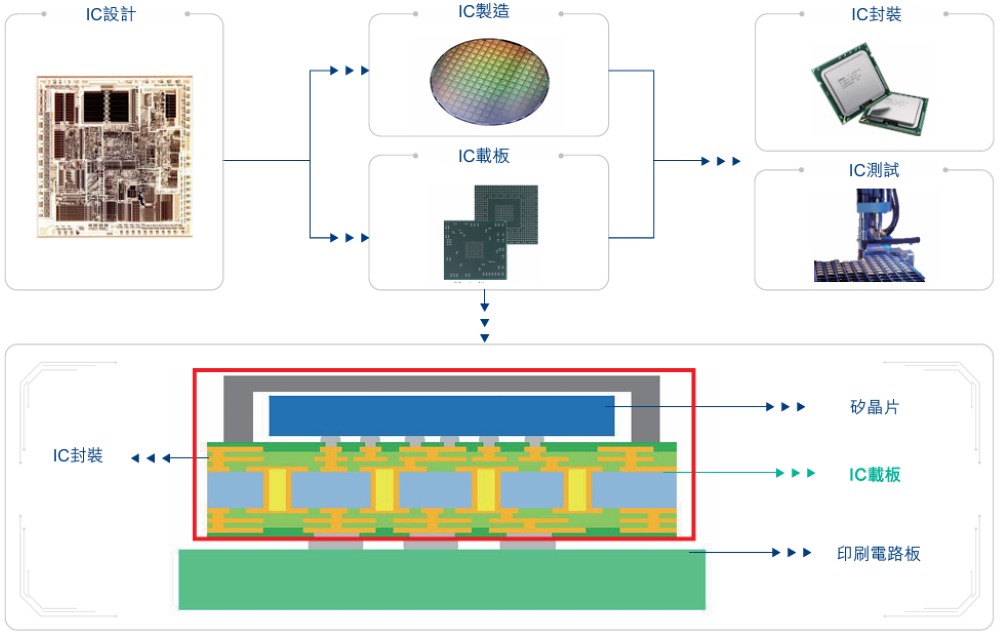

礼鼎半导体主营的IC载板产品,是应用于半导体封装的专业高密度互连载体平台,用于搭建硅芯片与印刷电路板之间的电气连接,同时提供机械支撑与热管理功能。IC载板一般采用精细线路与多层结构设计,以满足客户在电气性能、信号完整性以及热管理方面的各项需求。

该公司IC载板产品在半导体行业链的大致位置如下:

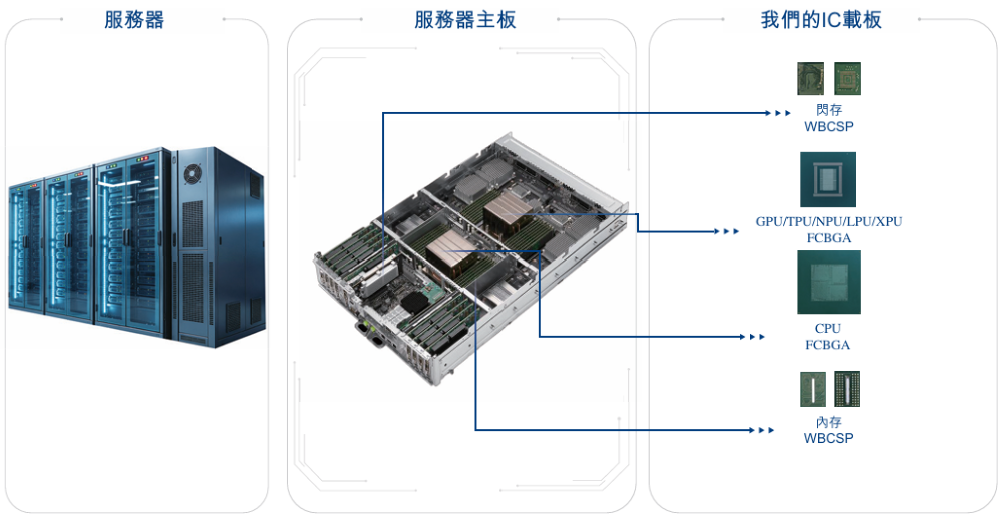

AI与HPC应用是IC载板前景最广阔、增速最快的应用领域之一。在生成式AI、云计算、高性能计算与大规模数据处理快速发展的驱动下,AI及HPC场景对高端计算芯片提出了更高算力、更高输入输出密度、更快信号传输以及更优异热管理性能的要求。

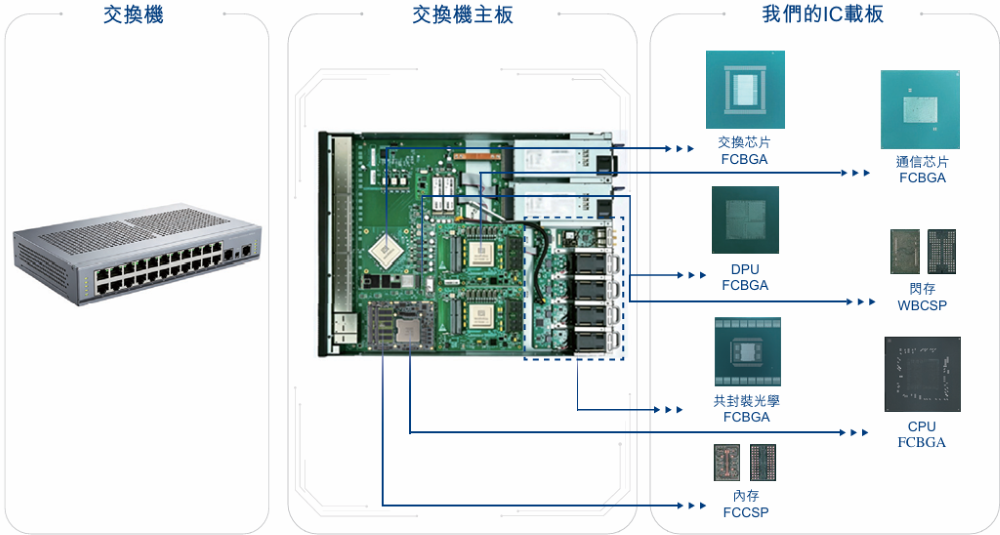

上述发展趋势催生了市场对大尺寸、高层数、细线路高性能IC载板(尤以FCBGA载板为主)的旺盛需求,这类载板是AI加速器、CPU、GPU以及其他先进处理器搭建AI与HPC基础设施的核心关键部件。下图为该公司相关产品集成至服务器的示意图:

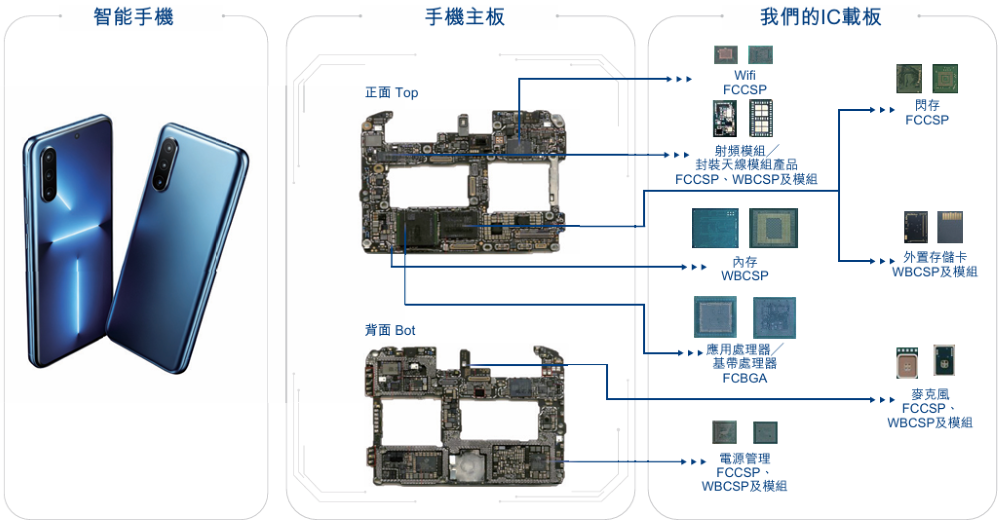

在智能设备领域,该公司IC载板应用于各类核心芯片与模组,在众多智能设备场景中承载运算、通信、传感、音频、电源管理及信号连接等功能。该公司IC产品集成至智能手机的示意图如下:

网络通信同样是IC载板的重要应用领域;该领域所用IC载板通常要求高速信号传输、低信号损耗、稳定电气性能,产品设计一般采用低损耗ABF材料体系与低粗糙度铜箔,以此降低插入损耗与回波损耗。

伴随通信网络持续向更高带宽、更低时延、更强数据处理能力迭代升级,市场对应用于网络处理器、交换机、路由器、基站及各类通信设备的高性能IC载板需求预计将保持持续增长。礼鼎半导体相关IC载板集成至交换机的示意图如下:

截至2026年6月24日,礼鼎半导体研发团队共有626名员工,占总员工数量的13.7%;截至2026年6月24日,礼鼎半导体已取得236项专利,其中包含188项发明专利与48项实用新型专利,另有75项专利申请正在办理中。

三、客户集中度较高,客户与供应商有重合

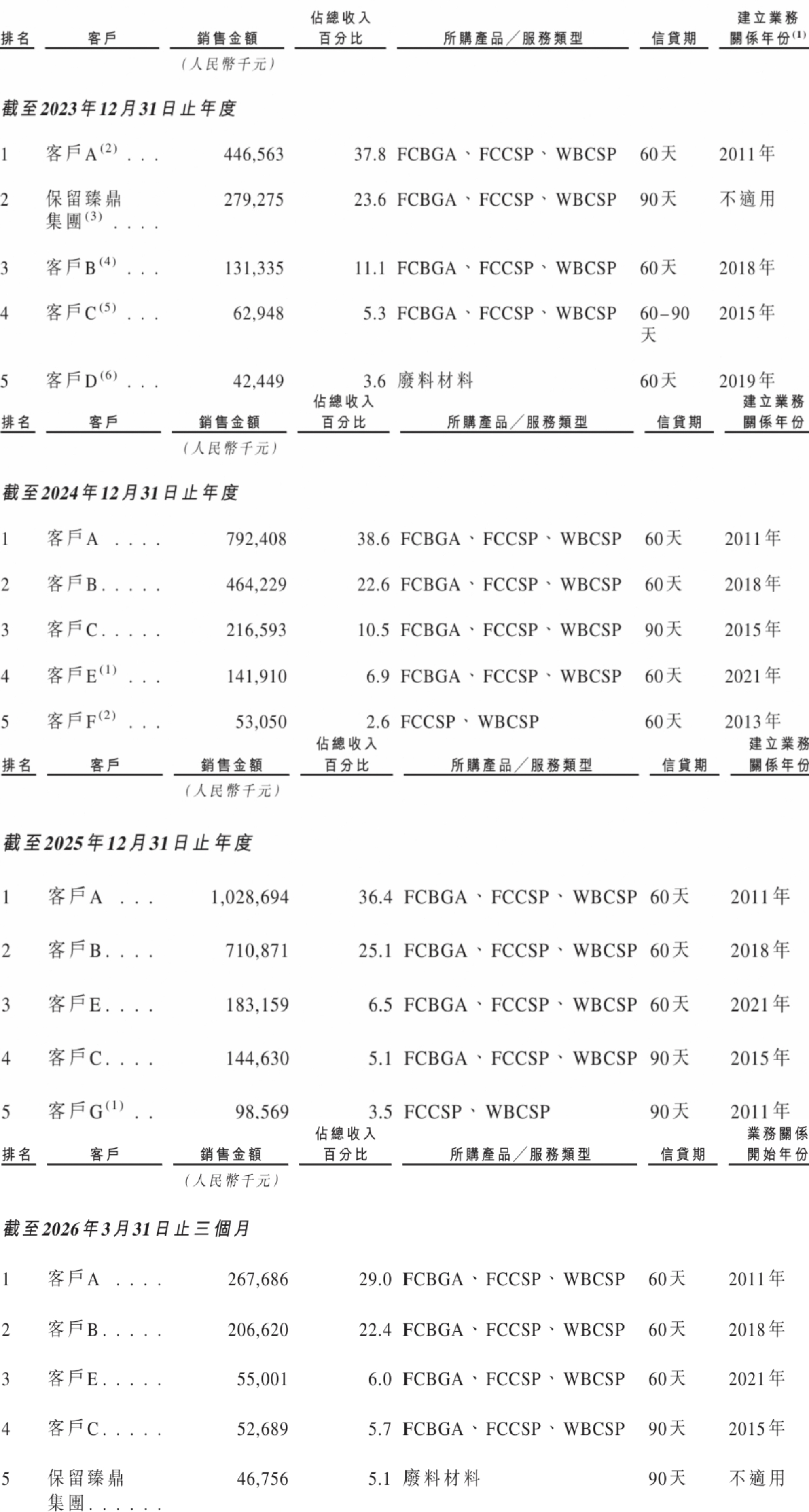

报告期内,礼鼎半导体的客户主要涵盖半导体封测服务商、IC设计企业以及IDM厂商;前五大客户中,除保留臻鼎集团(即臻鼎集团及鹏鼎集团,臻鼎集团又指臻鼎及其子公司)外,报告期内礼鼎半导体其余五大客户均为独立第三方。

2023年、2024年、2025年以及2026年第一季度,该公司来自前五大客户的收入分别占总营收的81.4%、81.2%、76.6%及68.1%。同期,其来自第一大客户的收入分别占总营收的37.8%、38.6%、36.4%及29%,客户集中度较高。

礼鼎半导体的前五大客户如下:

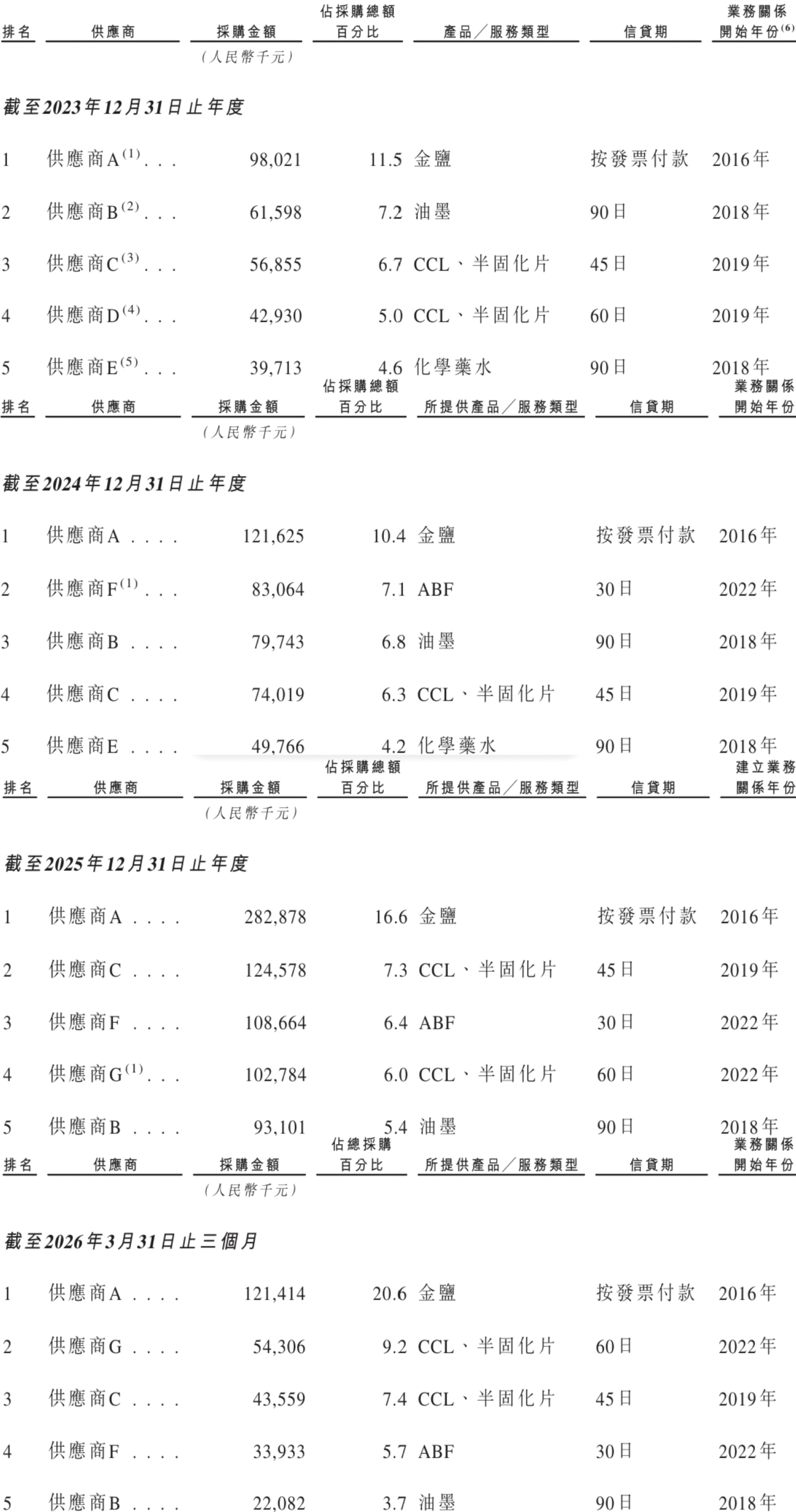

报告期各期,礼鼎半导体主要向日本及中国内地的供应商采购味之素堆积膜(ABF)、覆铜板(CCL,含BT树脂覆铜板BT-CCL)、金盐与防焊油墨原材料。

同期,该公司向前五大供应商采购的金额分别为3亿元、4.08亿元、7.12亿元及2.75亿元,分别占总采购额的35%、34.9%、41.7%和46.6%。其中,该公司向第一大供应商采购的金额分别占总采购额的11.5%、10.4%、16.6%及20.6%,供应商集中度较低。

报告期内,礼鼎半导体的前五大供应商均为独立第三方。同时,保留臻鼎集团即是礼鼎半导体的客户,也是其供应商。

礼鼎半导体的前五大供应商如下:

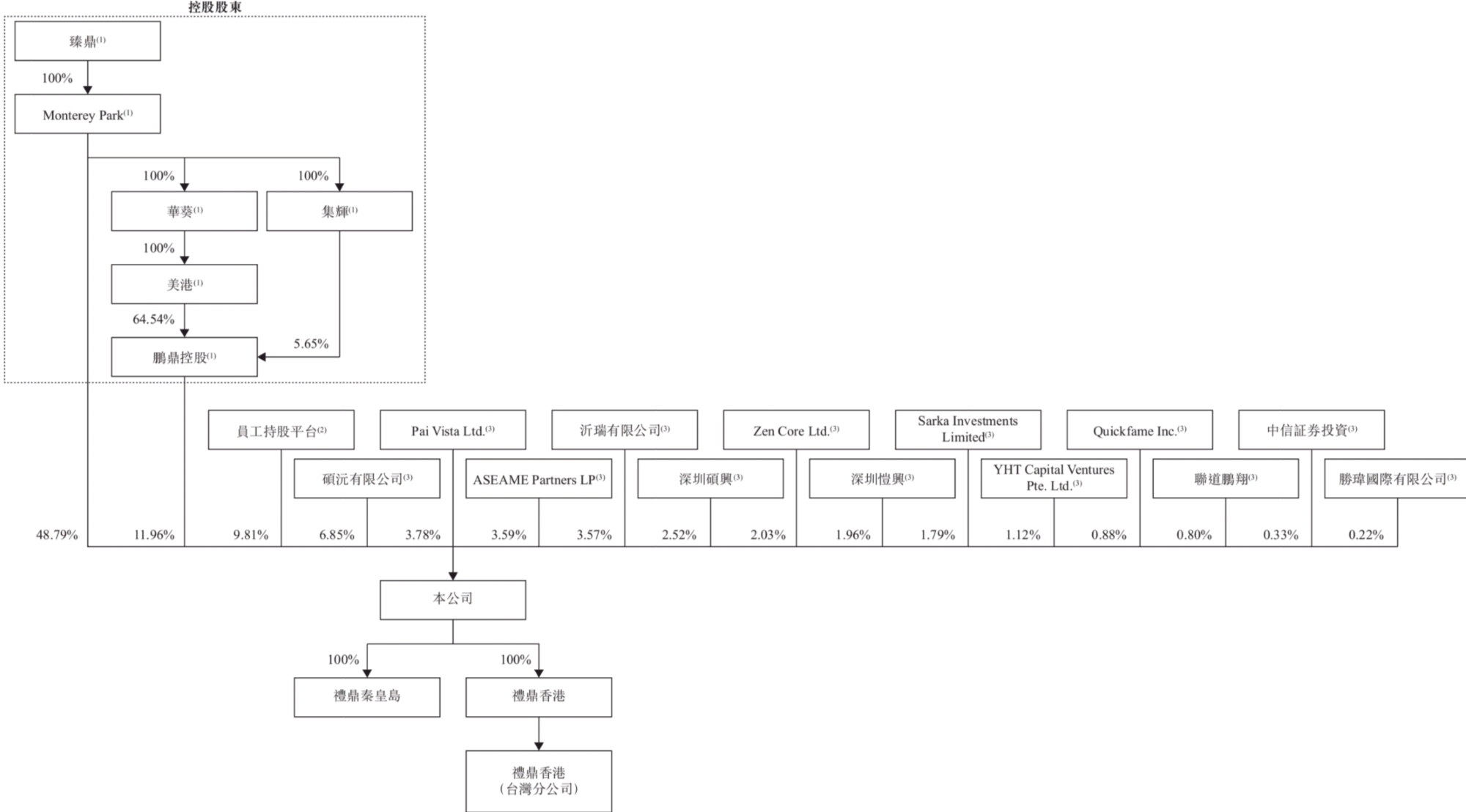

四、最大控股股东合计控制60.75%的股本

截至2026年6月24日,礼鼎半导体的股权结构如下图所示:

其历次融资表如下:

印制电路板(PCB)制造商臻鼎科技控股股份有限公司(后简称“臻鼎”)通过旗下子公司直接及间接合计控制礼鼎半导体已发行股本的60.75%;同时,臻鼎、Monterey Park、华葵有限公司、美港实业有限公司、集辉国际有限公司及鹏鼎控股均是礼鼎半导体的控股股东。

礼鼎半导体的董事长、执行董事兼总经理是李定转,他持有臻鼎少量股权,同时担任臻鼎旗下慈善基金会臻鼎教育基金会董事;目前,他兼任礼鼎秦皇岛董事及总经理,主要负责该集团的整体战略规划、经营管理、业务拓展与日常运营工作。

李定转今年58岁,拥有中国台湾中原大学化学工程学士学位、中国台湾国立中央大学化学工程硕士学位以及中国台湾国立台湾大学高级管理人员工商管理硕士学位。

1995年6月开始,他先后就职于工程企业莱大环境工程股份有限公司、华通电脑股份有限公司(该公司主营印制电路板制造),分别担任规划工程师和技术部经理。

从上一家公司离职后,李定转在欣兴电子股份有限公司(主营IC载板生产与加工)任职,离职时担任该公司的副总经理,同时兼任欣兴电子子公司旭德科技股份有限公司总经理。

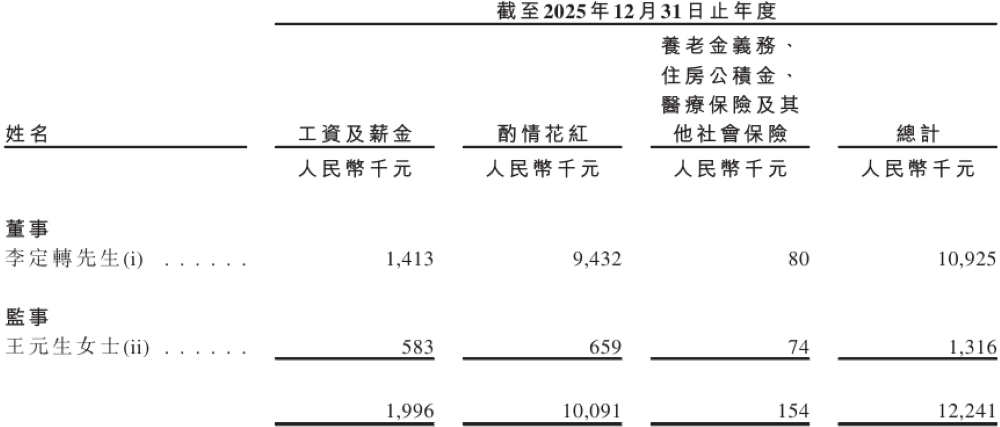

2023年、2024年、2025年以及2026年第一季度,礼鼎半导体向董事发放的薪酬分别为1.23亿元、1.29亿元、1.09亿元及0.25亿元。

2025年,李定转的薪酬总计为1092.5万元,礼鼎半导体首席财务官王元生的薪酬为131.6万元。

结语:AI算力带动高端载板需求,本土厂商助力国产替代提速

AI与HPC产业扩张持续推升高端FCBGA载板需求,国内IC载板赛道已进入产能扩充与技术迭代并行的周期。礼鼎半导体依托快速落地的智能制造产线实现业绩规模持续增长,AI与HPC业务收入占比逐年抬升,毛利率也呈现稳步修复态势。

现阶段,国内本土载板厂商仍面临客户集中、上游核心材料供应依赖外部、盈利修复节奏存在差异等共性行业现状;未来,随着多家本土企业陆续启动IPO并扩产,国内高端IC载板国产替代进程或将持续提速。