智东西(公众号:zhidxcom)

编 | 十四

2月9日,原百度医疗事业部总经理李政如正式回应裁撤传闻:“我们在医药O2O领域探索后发现很难找到差异点,商业模式上院中数据、号源等优势不大,所以决定关停。”

从李彦宏在17届中国企业家论坛亚布力论坛的发言来看,裁撤的原因除了百度医疗事业部业绩不佳,医药O2O烧钱难盈利之外,更主要的是人工智能的大势,颇有种“神通广大,一统江湖”的味道。

裁撤之后,百度医疗事业部智能小e团队和拇指医生团队,转入AI体系,内容建设团队转入搜索公司, 其他业务将予以关停。押宝AI+医疗,解散整个医疗事业部,某种意义上也算是“梭哈”(Show hand)了。

本期的智能内参,我们推荐来自方正证券的互联网医疗深度报告,盘点AI+ 医疗产业链以及四类主要的创业模式。如果想收藏本文的报告全文,可以在智东西(公众号:zhidxcom)回复关键词“nc125”下载。

以下为智能内参整理呈现的干货:

互联网+难解决医疗痛点 AI+概念应运而生

2015 年 12 月诞生的乌镇互联网医院是第一家由互联网公司主导的互联网医院,此后的 2016 年多家互联网医院陆续上线。可以说,2016 年是互联网医院的发展元年。

从互联网改造医疗行业的角度来划分,中国互联网医疗发展经历了三个阶段:

1、信息服务阶段:互联网改造的是医疗的信息流,实现人和信息的连接;

2、咨询服务阶段:互联网改造的是健康咨询的服务流,实现人和医生连接;

3、诊疗服务阶段:互联网改造的是医疗的服务流,实现人和医疗机构的连接。

然而,互联网带来的模式创新没有根本上提升医疗供给端的服务能力,从而根本上解决医疗资源(尤其是医生)供不应求的局面。

与此同时,图像识别、深度学习、神经网络等关键技术的突破带动了人工智能(简称 AI)新一轮的大发展。“人工智能+医疗”概念应运而生。与互联网的不同,人工智能对医疗领域的改造是颠覆性的。

对人工智能医疗的需求主要基于几方面客观现实:一方面是优质医疗资源供给不足,成本高,医生培养周期长,误诊率高,疾病谱变化快,技术日新月异;另一方面,随着人口老龄化加剧、慢性疾病增长、对健康重视程度提高,医疗服务需求持续增加。

人工智能的核心能力实际上是人类自身已拥有的能力,但人类相比, 最大优势在于计算能力的高效,尤其在数据密集型、知识密集型 、脑力劳动密集型行业领。

在医疗领域,IBM Watson 可以在 17 秒内阅读 3469 本医学专著,248000 篇论文,69 种治疗方案,61540 次试验数据,106000 份临床报告。通过海量汲取医学知识,包括300多份医学期刊、200多种教科书及近1000万页文字,IBM Watson在短时间内迅速成为肿瘤专家。

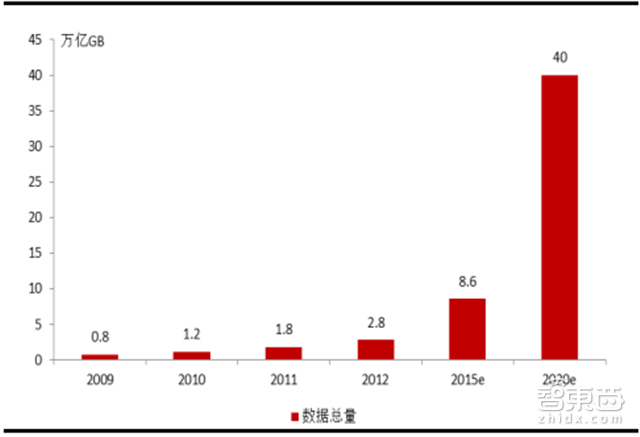

阿里云研究中心和BCG的最新合作报告指出,从技术突破和应用价值两维度分析,未来人工智能会出现服务职能、科技突破、超级智能三个阶段。基于数据的服务智能阶段将在接下来3-5年爆发:人工智能拓展、整合多个垂直行业应用,丰富实用场景。IDC Digital 预测,截止 2020年,医疗数据量将达40万亿GB,预计约 80%数据为非结构化数据。

*AI+医疗发展的三大阶段

*2020 年人类产生的医疗数据总量预测

AI+医疗创企的四大门派

从全球创业公司实践的情况来看,AI+医疗的具体应用包括洞察与风险管理、医学研究、医学影像与诊断、生活方式管理与监督、精神健康、护理、急救室与医院管理、药物挖掘、虚拟助理、可穿戴设备以及其他。

AI+辅助诊疗:万亿级市场空间

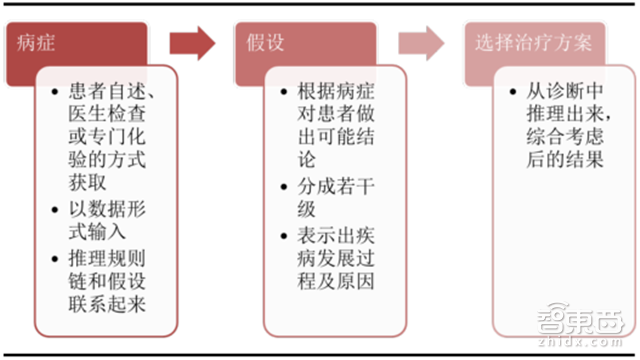

AI+ 辅助诊疗 ,即将人工智能技术用于 辅助诊疗 中,让计算机“学习”专家医生的医疗知识,模拟医生的思维和诊断推理,从而给出可靠诊断和治疗方案。辅助诊疗场景是医疗领域最重要、也最核心的场景,人工智能+辅助诊疗潜在市场空间巨大,至少是万亿级以上的营收规模。

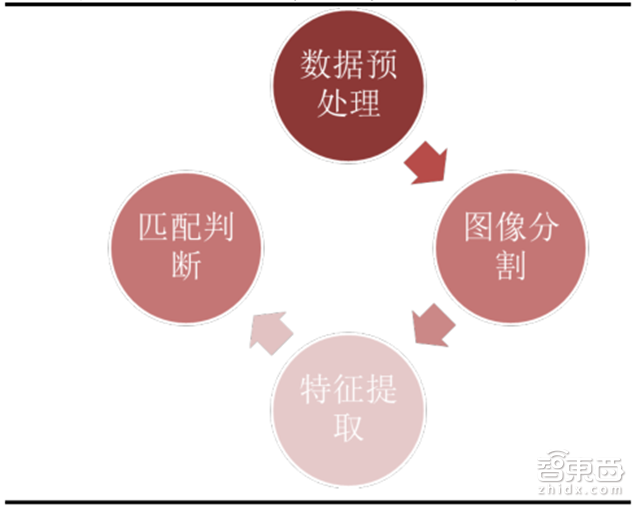

*医学诊疗模型

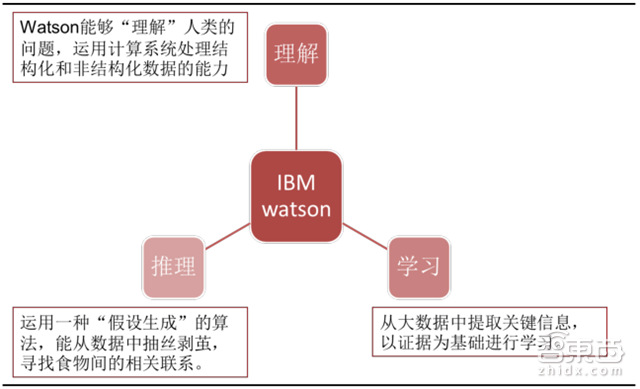

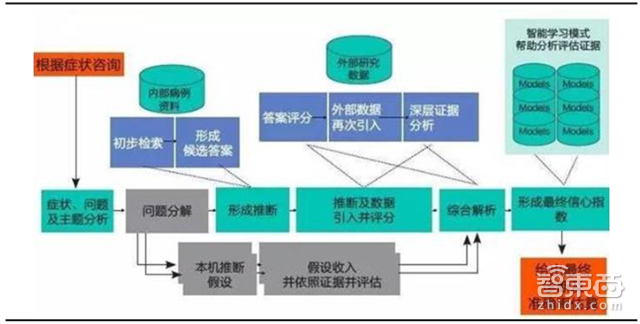

在AI+ 辅助诊疗的应用中,IBM Watson是目前最成熟的案例。

2012年Watson 通过了美国职业医师资格考试,并部署在美国多家医院提供辅助辅助诊疗的服务。目前IBM Watson 提供诊治服务的病种包括乳腺癌、肺癌、结肠癌、前列腺癌、膀胱癌、卵巢癌、子宫癌等多种癌症。2016 年12月26日,“浙江省中医院沃森联合会诊中心”成立,这也意味着IBM Watson for Oncology 在中国医疗领域的商业试应用正式落地。

将基础能力与人类医生的一般医疗诊断模型进行融合,形成了Watson 在提供辅助诊疗的处理逻辑。 其实质是融合了自然语言处理、认知技术、自动推理、机器学习、信息检索等技术,并给予假设认知和大规模的证据搜集、分析、评价的人工智能系统。

*Watson 的三种能力:理解、推理、学习

*Watson 模拟人类医生诊断模式的处理逻辑

AI+医学影像:细分领域爆发的先锋

AI+医学影像是将人工智能 技术具体应用在医学影像的诊断上。AI+医学影像诊断市场空间巨大,可能成为众多医疗细分领域率先爆发的领域 。一是病理医生缺口巨大。由于国内病理医生收入低、培养模式不健全,全国病理医生极度缺乏;二是,病理读片高度依赖经验,因经验而异使得病理读片的准确率相差大。

AI 在医学影像应用主要分为两部分:一是图像识别,应用于感知环节,其主要目的是将影像这类非机构化数据进行分析,获取一些有意义的信息;二是深度学习,应用于学习和分析环节,是 AI 应用的最核心环节,通过大量的影像数据和诊断数据,不断对神经元网络进行深度学习训练,促使其掌握“诊断”的能力。

*人工智能对影像数据分析过程

*人工读片 VS 人工智能读片

AI+ 医学影像已经走出实验室,下一步将迎来商业化浪潮。

贝斯以色列女执事医学中心( BIDMC )与哈佛医学院合作研发的人工智能系统,对乳腺癌病理图片中癌细胞的识别准确率能达到 92%,虽然还是低于人类病理学家 96% 的准确率,但当这套技术与病理学家的分析结合在一起时,它的诊断准确率可以高达 99.5%,国内的DeepCare 对于乳腺癌细胞识别的准确率也达到了 92%。据悉尼先驱晨报的报道,Enlitic 凭借深度学习技术超越了4位顶级的放射科医生,包括诊断出了人类医生无法诊断出的 7%的癌症,以及在人类医生高达 66%的癌症误诊率的情况下,Enlitic 的误诊率只有 47%。

AI+药物挖掘:埃博拉之战的功臣

AI+ 药物挖掘是指将深度学习技术应用于药物临床前研究,达到快速、准确地挖掘和筛选合适的化合物或生物,达到缩短新药研发周期、降低新药研发成本、提高新药研发成功率的目的。

*新药研发周期长

*全球医药制造巨头在药品研发上投入巨大

*新药研发失败率高

AI通过计算机模拟,可以对药物活性、安全性和副作用进行预测。借助深度学习,在心血管药、抗肿瘤药、孤儿药和常见传染病治疗药等多领域取得了新突破。目前,已经涌现出多家 AI 技术主导的药物研发企业。

以硅谷公司Atomwise为例:Atomwise通过IBM超级计算机,在分子结构数据库中筛选治疗方法,评估出 820 万种候选化合物,研发成本仅为数千美元,研究周期仅需要几天。2015 年,Atomwise基于现有的候选药物,应用 AI 算法,不到一天时间就成功地寻找出能控制埃博拉病毒的两种候选药物,以往类似研究需要耗时数月甚至数年时间。

AI+健康管理:FitBit或成最大赢家

AI+健康管理是将人工智能技术应用到健康管理的具体场景中。从全球 AI+医疗创业公司来看,主要集中在风险识别、虚拟护士、精神健康、在线问诊、健康干预以及基于精准医学的健康管理。

1、风险识别:通过获取并运用 AI 进行分析,识别疾病发生的风险及提供降低风险的措施。

举例而言,风险预测分析公司Lumiata,通过其核心产品—风险矩阵(Risk Matrix),在获取大量的健康计划成员或患者电子病历和病理生理学等数据的基础上,为用户绘制患病风险随时间变化的轨迹。利用Medical Graph图谱分析对病人做出迅速、有针对性的诊断,从而对病人分诊时间大大缩短 30-40%。客户群体包括大型健康计划、护理机构、数字健康公司等。目前已拥有 10 组以上的付费客户。

2、虚拟护士:以“护士”身份了解病人饮食习惯、锻炼周期、服药习惯等个人生活习惯,运用 AI 技术进行数据分析并评估病人整体状态,协助规划日常生活。

举例而言, Alme Health Coach,针对慢病病人,基于可穿戴设备、智能手机、电子病历等多渠道数据的整合,综合评估病人的病情,提供个性化健康管理方案,帮助病人规划日常健康安排,监控睡眠,提供药物和测试提醒。又如,AiCure 通过智能手机摄像头获取用户信息,结合 AI 技术确认病人的服药依从性。

3、精神健康:运用 AI 技术从语言、表情、声音等数据进行情感识别。

举例而言,Ginger.IO 通过挖掘用户智能手机数据来发现用户精神健康的微弱波动,推测用户生活习惯是否发生了变化,根据用户习惯来主动对用户提问。当情况变化时,会推送报告给身边的亲友甚至医生。又如,Affectiva 公司的一项技术通过手机或电脑摄像头实时分析人的情绪。

4、移动医疗:结合 AI 技术提供远程医疗服务。

举例而言,Babylon 开发的在线就诊 AI 系统,能够基于用户既往病史与用户和在线 AI 系统对话时所列举的症状,给出初步诊断结果和具体应对措施;远程用药提醒服务,AiCure 是一家帮助用户按时用药的智能健康服务公司—通过手机终端,帮助医生知晓,并提醒患者的用药,降低因不按时吃药导致复发的风险。

5、健康干预:运用 AI 对用户体征数据进行分析,定制健康管理计划。

举例而言,Welltok 通过旗下的 CafeWell Health 健康优化平台,运用 AI 技术分析来源于可穿戴设备的 MapMyFitness 和FitBit 等合作方的用户体征数据,提供个性化的生活习惯干预和预防性健康管理计划。

产业基层被巨头包揽 应用层创业变现快

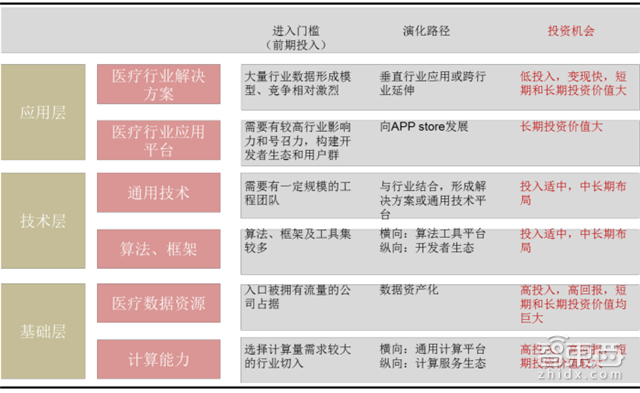

人工智能产业链根据技术层级从上到下,分为基础层、技术层和应用层三个产业层次构成。

基础层的计算能力是构建生态的基础,技术层的算法、框架以及通用技术是构建技术护城河的基础,都属于人工智能产业大生态的基础设施,具有高投入、高收益的特点,需要中长期进行投资。而应用层是人工智能技术在具体行业、具体应用场景价值变现的渠道,具有变现能力强的特点。

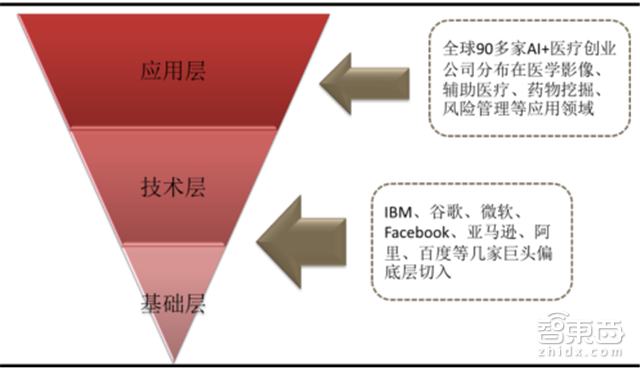

目前,底层基本都已由科技巨头布局,且未来开放人工智能平台是其构建生态的必然趋势。应用层汇聚了大量的 AI+医疗创业公司,分布在多个细分领域。总体而言,全球 AI+医疗产业结构呈现倒金字塔形态。

*人工智能产业链:基础层、技术层、应用层

*人工智能+医疗产业链价值分析

*全球人工智能+医疗产业结构呈倒金字塔

老套的巨头把戏:自主研发+并购

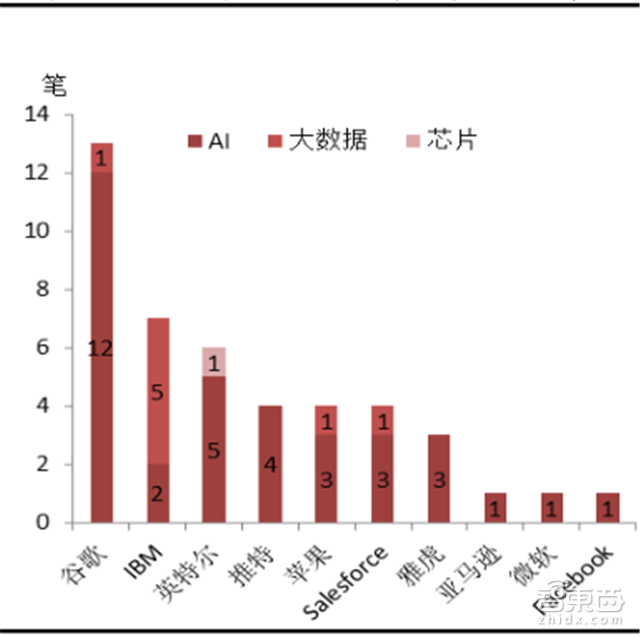

*8 家科技巨头在人工智能产业链底层的布局

对于全球科技巨头而言,之间的竞争不仅仅是某项技术、某个领域的竞争,更多是生态圈与生态圈的竞争。目前科技巨头均已利用禀赋优势打造属于自己的生态圈基本形态,已基本完成“人工智能+”生态的基础设施布局。

*科技巨头通过自主研发布局人工智

*科技巨头通过并购布局人工智能

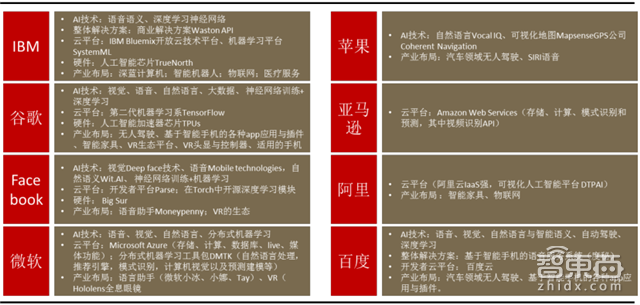

随着科技巨头在 AI+医疗的基础层和技术层布局逐步完善,在应用层的布局也开始发力。目前正在医疗行业应用布局的大公司主要有四家:IBM、谷歌、微软、百度。

*IBM、谷歌、微软、百度在人工智能+医疗的布局

AI+医疗的“新手村”:应用层和大数据

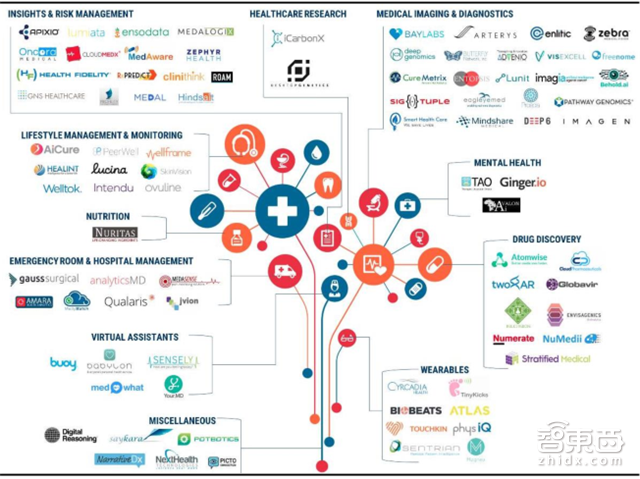

创业公司主要聚焦于应用层的建设,基于场景或行业数据,开发大量场景应用。CB Insights 重新整理出一份医疗领域 AI 创业地图,统计了全球活跃其中的 90 多家创业公司。

可以看出,AI+医疗的创业公司主要分布在洞察与风险管理、医学图像及诊断(22家)、药物挖掘(8家)、生活方式管理与监控、急救室和医院管理、虚拟助手、健康研究、精神健康、可穿戴设备、营养管理以及病理学等 11 个领域。其中, 医学影像及诊断类是吸引最多创业公司的细分领域,其次是洞察和风险管理类、药物挖掘类。

*全球人工智能+医疗创业公司产业图谱

*融资额超过 2000 万美元的人工智能+医疗创业公司

国内AI+医疗抬头 政策推动产业加速

中国 AI+医疗产业处于起步阶段。2016 年是全球人工智能元年,也是我国人工智能元年。资本对AI+医疗的追捧,多家创业公司顺利获得融资。其中,成立仅半年的碳云智能在 A 轮获得 10 亿元的融资。随着全球科技巨头陆续将人工智能平台开放,将有效弥补我国在底层方面的积累不足,各个细分领域的 AI+医疗创业公司将受益。

此外,2016年6月,国务院公布了《关于促进和规范健康医疗大数据应用发展的指导意见》,明确指出健康医疗大数据是国家重要的基础性战略资源,需要规范和推动健康医疗大数据融合共享、开放应用。指导意见的出台旨在打破场景数据障碍,使得数据应用有了依据。此举有望释放大数据资源的价值,助力 AI+医疗产业化提速。2017 年 1 月,国家科技部部长万钢在全国科技工作会议中透漏,目前正在编制人工智能的专项规划,助推AI+。

*中国人工智能+医疗产业图谱

*中国人工智能+医疗创业公司产业图谱

*我国人工智能+医疗相关政策

*影响细分领域“人工智能+”进程的四个因素

智东西认为,互联网医疗作为一种模式创新,经过最近两年的圈(za)地(qian)之战后,创业前景已经算不上明朗。与此同时,大数据技术的成熟,AI技术的兴起,IBM、微软、谷歌、苹果、百度等全球科技巨头在医疗领域的尝试,以及几个成功的细分领域创企案例,加上政策推动,都暗示AI+医疗已经序幕。

目前来看,基础层和技术层依旧是国内公司的短板。不过,除了医疗机构与国外巨头合作的模式之外,也有碳云智能这样的国产独角兽在进行数据库创建的尝试。就像IBM Watson认知关怀COO王泰峰说的:医疗人工智能的起跑点本质上是一样的。人工智能所有的算法、底层技术都是开源的,难点在于要在开源的算法里面找到一个适合某一领域的算法集,并且不断调优这个算法集。只要企业有技术积累、数学家和医疗行业专家,就进行产品研发,被新产品迅速赶超也是有可能的。

下载提醒:如果想收藏本文的报告全文,可以在智东西(公众号:zhidxcom)回复关键词“nc125”下载。

智能内参

权威数据·专业解读 读懂智能行业必看的报告

在智东西回复“智能内参”查看全部报告