智东西(公众号:zhidxcom)

编译 | 林卓玮

编辑 | 江心白

智东西11月27日消息,半导体专业调研机构IC Insights发布了半导体厂商2020年预测销量排行,英特尔继续稳居第一,英伟达同比涨幅最高,预计达到50%,前十五强的预期销量涨幅均超过22%。

英特尔、三星、台积电、SK海力士和美光五家公司稳居前五。去年的十五强中,索尼、恩智浦遗憾出局,联发科、AMD两匹黑马杀入榜单。

榜单显示,行业总体呈上升态势,线上办公带动了电子产品消费,前十五强的总销量预计上涨13%,但汽车等部分细分领域增势疲软。

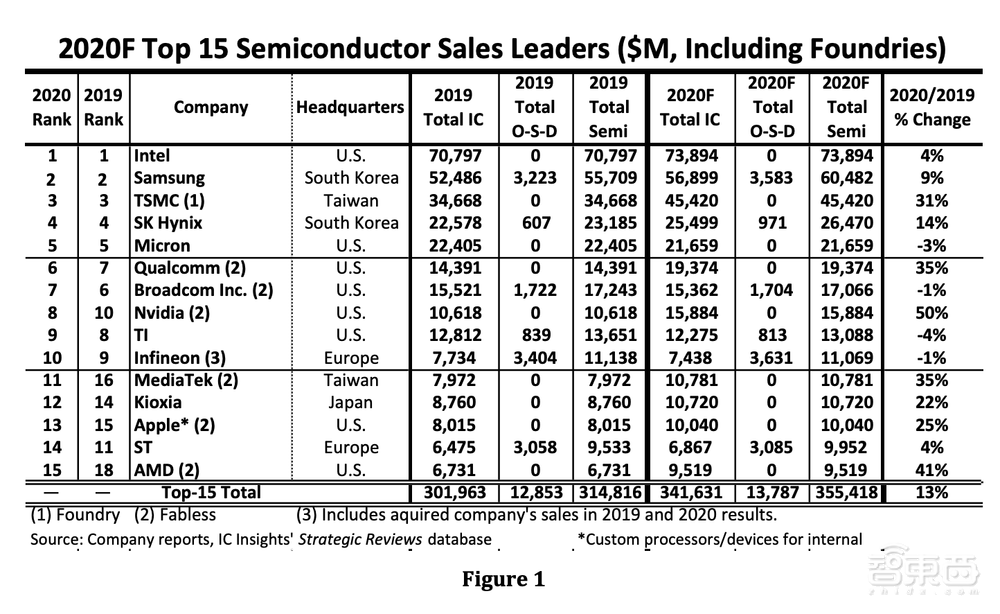

▲IC Insights发布的2020年度半导体行业销量十五强

一、坚挺的半导体行业:前十五强销量预期均超95亿元

和2019年的成绩相比,半导体厂商销量有较大进步。

2019年,受全球经济增长速度放缓、需求疲软的影响,前十五强厂商的总销量较前年下滑了15%。

而今年,前十五强总销量预计将增长13%,和预期行业增长值6%相比,高出一倍有余,十五家公司中最低预期销量都达到了95亿美元。

IC Insights分析,在今年严峻的疫情形势下,半导体行业无疑是最具市场韧性的产业之一。新冠肺炎引发世界经济衰退的同时,也促进了全球数字化转型,刺激了半导体行业的茁壮成长。

二、雷打不动的五强,联发科、AMD强势入围十五强

英特尔、三星、台积电、SK海力士和美光五家公司保住了前五的位置。自三星去年从第一的神坛跌落后,这已是英特尔连续两年第一,其芯片销售额预计将达到738.9亿美元,年增长率为4%。

据IC Insights调查,全球半导体产业排名第二的韩国三星电子,今年光靠卖芯片产品,便可创造604.8亿美元的好业绩,较去年增长9%。

纯晶圆代工厂商台积电则排名第三位,根据预测,台积电2020年的预期销量涨幅将达到31%,这主要归功于向苹果和华为海思大量供应5nm和7nm手机芯片。

韩国SK海力士作为全球第二大DRAM(动态随机存取存储器),预期销量排在第四位,其芯片销售为264.7亿美元,比第三名台积电的454.2亿美元要少近190亿美元。

位于美国的美光科技则排位第五,预期芯片销售额为216.5亿美元,和上一位的差距进一步缩小,仅少不到50亿美元。

今年的十五强名单中还有两位新晋选手——联发科和AMD,两家公司预计涨幅分别达到35%和41%。其中,联发科的排名从去年的16名跃升至第11,AMD今年的排名则较前年上移了三位,位列第15。

此外,“特别选手”苹果也再次出现在了这份十五强榜单上,苹果的特殊之处在于苹果设计生产的处理器、集成电路(IC)等产品仅用于自家产品,并不对外销售。IC Insights预测,苹果定制IC的“销量”在2020年将达到100.4亿美元,排在第十三位。

尽管疫情为大部分厂商带来了机遇,但也有部分厂商由于疫情业绩整体下降,甚至暂时退出了前十五强的舞台。

在疫情冲击下,汽车制造业陷入发展危机,汽车销量严重下滑,包括恩智浦、德州仪器、英飞凌、意法半导体在内的汽车半导体厂商举步维艰。

在2020年半导体行业整体业绩上行的背景下,销量十五强厂商中,美光、德州仪器、英飞凌的预期业绩较前年分别下降了3%、4%和1%。

去年位列第十四的恩智浦更是直接掉落至十五名开外。同样落榜的还有索尼,索尼今年预期销量为92.43亿美元,相较于排在第15的AMD仅仅少3亿美元不到。

总结:行业整体回暖,2021年稳中有进

居家办公带来了电子产品需求的激增,也带动了半导体行业整体销量的上升,但在以汽车行业为代表的细分市场中,由于销量下滑,企业收入下降,新技术开发的投入也随着减少,半导体销量增长显现出疲软态势。

著名调研机构麦肯锡在7月发布的一份报告中指出,随着疫苗研发取得长足进展,新型冠状病毒在2021年得到有效控制的希望越来越大。经济复苏将带来新的发展机遇,各国政府也将出台系列激励措施,汽车、有线通信等半导体应用领域可能出现强劲增长势头。

而且,2020年半导体细分领域表现欠佳意味着更低的行业起点,也意味着更大的触底反弹。

文章来源:IC Insights