芯东西(公众号:aichip001)

编译 | 程茜

编辑 | 李水青

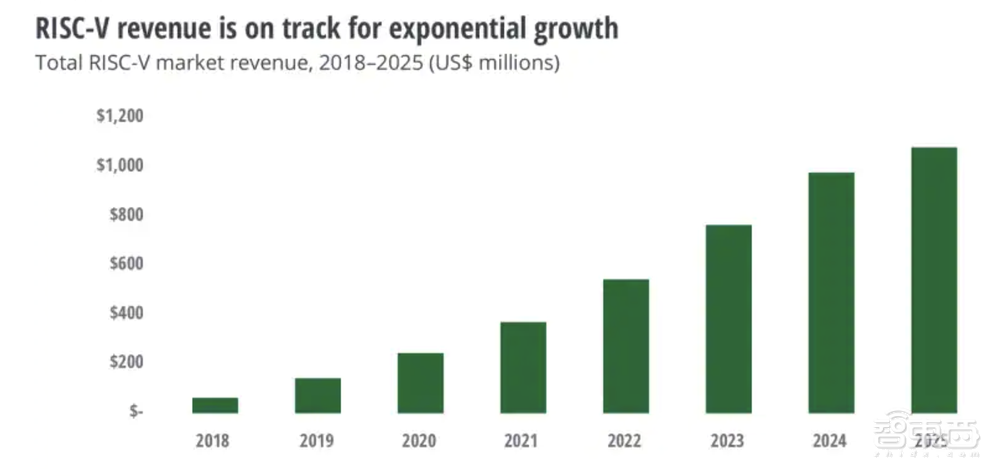

芯东西12月9日消息,近日,知名咨询机构德勤(Deloitte Global)预测,RISC-V指令集市场规模将在2022年比2021年翻一番,并且随着RISC-V指令集可用的潜在市场继续扩大,到2023年将再次翻一番。

RISC-V指令集市场规模在2023年可能会达到近8亿美元,高于2021年的近4亿美元,预计到2024年将接近10亿美元。

▲德勤预测2018年至2025年RISC-V市场规模变化

RISC-V于2010年在加州大学伯克利分校被首次公布,是Arm和x86等专有处理器指令集的开源替代方案。任何人都可以自由地构建基于RISC-V指令集的芯片,这些芯片本身可以是开源或闭源的,任何人都可以根据自己的需要修改或扩展架构。

德勤预测,RISC-V指令集可能会演变成未来的浪潮,但近10年内,它还难以撼动Arm和x86 ISA(指令集架构)的地位。

一、免费、灵活,Arm和x86的最佳替代

近年来,英特尔和Arm的专有指令集架构几乎构成了全球部署的所有CPU,而RISC-V作为一种用于芯片设计的开源指令集架构,成为了Arm和x86 ISA的替代方案。

与专有ISA相比,RISC-V的开源性质提供了几个优势。首先,它是免费的,这可以为处于早期发展阶段的公司节省数百万美元的许可费;其次,作为开源指令集架构,RISC-V不受出口限制的影响。这对于那些受到这些限制影响的公司具有吸引力。

在技术层面,RISC-V设计比传统的ISA更容易修改,还可以与各种应用兼容,从而具有更大的灵活性。尽管一些人仍然认为RISC-V可能面临跨生态系统的挑战,但部分公司正在将RISC-V指令集用于所有AI图像传感器、安全管理、AI计算和5G的机器控制系统,还有公司同样计划将其用于不同的存储、图形和机器学习应用程序。甚至英特尔的代工服务部门也与RISC-V处理器解决方案公司SiFive展开合作。

不过需要注意的是,RISC-V技术仍然相对较新,并非对所有客户都适用。其次,因为该技术发展还处在早期阶段,很少有备受瞩目的设计成果,缺乏Arm或x86 ISA的一些功能。

此外,在晶圆代工厂制造基于RISC-V指令集的芯片在材料上与制造传统的基于ISA的封闭芯片没有太大区别,制造技术是相同的。即使到2025年,英特尔x86和Arm芯片的销量也可能比基于RISC-V指令集的芯片销量大很多倍。

二、超23%创企采用,广受中国企业青睐

那么,谁将是RISC-V技术的有效用户呢?德勤认为,不同企业选择RISC-V的诉求考虑不同。

1、中国芯片行业:担心失去主流许可,减少进口依赖

由于美国最近的制裁,中国芯片研发公司担忧是否能继续获得x86或Arm ISA的授权许可。即使贸易政策在未来发生变化,中国企业也已经明白,“ISA地毯”总有几率从他们下面被抽走。

而RISC-V技术可以给他们提供一条绕过这种限制的方法,使得中国企业减少对芯片进口的依赖。多年来,中国一直致力于在制造芯片方面能够更加自给自足。截止到2020年5月8日,RISC-V基金会共有成员193家,其中有33家来自中国,占比17%。今年7月,在第一届RISC-V中国峰会上,中科院发布了国产开源高性能RISC-V处理器核心——香山。

2、芯片初创公司:ISA成本上升,超23%创企采用RISC-V

德勤预测,在2020年至2022年的三年间,风险投资家将向各种芯片初创公司投资约220亿美元。从这个角度来看,这比他们在2005年至2016年的整个11年中投资的210亿美元还要多。

目前,Arm授权ISA的成本正在上升,高达数百万美元。因为英特尔历来没有向除了AMD和集成电路设计公司威盛电子(Via)以外的公司授权,因此它的ISA许可成本并没有公开,但x86的许可成本也可能达到数百万美元。

对于世界上最大的智能手机公司来说,数百万美元的许可费可能不值一提,但对于一家现金相对较少的初创公司来说,数百万美元将是一笔重要支出。因此,根据2020年的一项研究,超过23%的初创公司的专用芯片ASIC和半定制电路FPGA芯片至少集成了一个RISC-V处理器。

3、AI芯片行业:数据中心底层引擎,符合专用特性

许多新的AI芯片设计在用RISC-V技术。有趣的是,一些人预测该技术在短期内不会用于数据中心。目前RISC-V在数据中心的发展势头较弱,它目前常被作为各种加速器的底层引擎来使用。例如,AI芯片初创公司Tenstorrent将生产基于RISC-V的推理芯片。

但另一群人认为,AI芯片可能会让RISC-V比预期更早地进入数据中心市场。RISC-V处理器解决方案公司SiFive表示,他们基于RISC-V开发了一些定制IP,客户可以使用这些IP来构建他们自己的加速器,可以让数据中心转向更专用型而不是通用型。

▲SiFive开发的基于RISC-V的芯片(图片来源为Data Center Knowledge)

4、汽车和物联网市场:2025年销量达29亿,市场潜力巨大

2020年,基于RISC-V技术的芯片销量在汽车领域的可服务市场(SAM)达到400万个,预计到2022年将增加到1.5亿个,到2025年将增加到29亿个。因此,今年4月,半导体解决方案的主要供应商瑞萨电子公司和SiFive达成合作,将共同开发面向汽车应用的下一代高端RISC-V解决方案。

▲瑞萨电子公司和SiFive开展战略合作(图片来源为Renesas)

汽车中的芯片往往不如数据中心CPU强大,因此在车辆方面的成功可能为RISC-V在其他物联网市场的发展提供借鉴。

由于RISC-V的开源特性,很多从业者开始投入到这个阵营当中。再加上受中美关系紧张影响,国内正加快芯片行业的自给自足,这些都推动了RISC-V技术的发展。

三、2022年,PC市场RISC-V销量将达3亿

相比于上述RISC-V技术利益相关者,PC芯片市场、半导体代工厂对该技术的关注度可能不会很高。

短时间内,PC芯片市场不太可能大幅转向RISC-V技术。尽管目前部分国家有意设计基于RISC-V的PC芯片,但其设定的目标销量相比于其他PC芯片来说很少。

例如,中国正在计划利用RISC-V技术来构建支持各种开源浏览器的笔记本电脑,到2022年底生产2000台PC,俄罗斯计划2025年销售60000个基于RISC-V内核的新PC处理器。不过与2020年全球PC市场年销售量约3亿台相比,这些目标都很小。

尽管如此,德勤预测到2022年,PC中基于RISC-V的芯片可服务市场机会将接近3亿个。

对于半导体代工厂来说,虽然ISA对它们来说并不重要,但RISC-V凭借其更低的成本和更大的灵活性,可能会导致新芯片设计出现爆炸式增长。

成百上千的新芯片可能需要由代工厂制造,即使刚开始该芯片产量很低,但新芯片设计的任何潜在繁荣都将对半导体制造商有利。

最后,英特尔或Arm短时间内还没有理由担心RISC-V会侵蚀他们的芯片业务。目前芯片研发商获得英特尔或Arm的ISA许可可能需要数百万美元,仅降低ISA许可成本不太可能成为他们采用RISC-V的重要考虑因素。

现在智能手机或其他消费电子产品销量大幅增长,芯片的需求也不断激增。再加上芯片研发、制造需要多重成本:设计、验证、软件、制造等,如果第一个设计包含错误,则必须从头再来。总而言之,制造一个相对前沿设计的新芯片在2022年可能会花费超过5亿美元,相比于花费几百万美元使用现成的技术,这只是杯水车薪。

结语:短期内RISC-V很难比肩x86和Arm

在未来,RISC-V技术是否会在一个由两个大型老牌企业主导的行业中站稳脚跟还是一个未知数。目前,指令集架构领域被Arm和英特尔两大巨头占据,仅有少数几家公司占据该领域的小众市场,如处理器IP供应商ARC和Tensilica。

Arm和英特尔的其他竞争对手已经消失了,它们的消失的原因在于技术行业整合ISA技术的迫切需求。德勤预测,未来十年内,CPU的指令集架构可能仍然只有两个主要参与者:英特尔和Arm。

RISC-V技术自面世以来,就以开源为特点在处理器领域激起了不小的浪花。看好该技术的人认为,RISC-V将对标英特尔和Arm的主流芯片指令集,并成为与其并肩站立的第三大技术。但作为处于发展初期的RISC-V技术,其在手机、平板等生态成熟的行业,还很难占据市场。

来源:德勤官网